第一章 项目概况

第一节 项目概况

一、项目基本情况

项目名称

陕西某镀锌带钢及制管项目

项目性质

新建

项目建设单位

项目地址

项目建设地址位于陕西省

项目投资总额及资金筹措

项目总投资为15000万元,其中,对外融资8500万元,企业自筹6500万元。

项目合作方及合作方式

陕西某钢铁有限责任公司是陕西省先进集体,其业务领域涵盖矿业、物流、贸易、装备制造、钢产品延伸加工、酒店业等。为致力实现陕钢集团“全力打造中国西部最具竞争力的高端钢铁材料服务商”的企业愿景目标,决定将原年产60万吨高精度翼缘材料项目及年产100万吨精品板带项目调整为100万吨精品带钢项目,实际产量水平可达120万吨。

镀锌带钢及制管项目是该集团精品板带项目重点合作的生产线项目。目前,陕西某钢铁有限责任公司已与本公司签署项目合作框架协议。双方在生产线建设、项目前期立项批复、产品原辅材料供应以及其他相关配套方面进行了约定

项目建设内容

占地面积100亩,项目总建筑面积72400m2,主要建设内容为:本期项目规划总占地100亩,总建筑面积72400平方米,建设内容主要为生产车间、原料库房、成品库房、办公综合楼、技术研发中心、倒班宿舍、食堂、供配电站及门卫室、其他配套建筑等内容,具体建设内容指标如下:

项目建设周期

项目周期为10个月(2017年4月—2018年1月)

项目产能

通过本项目的建设,最终形成年产镀锌带钢30万吨,镀锌制管40万吨。

项目优势及前景

1、据调研显示,在陕、晋、甘、宁、川区域内,板带钢缺口较大,主要靠华北、华东、华中地区输入,运费多在200-300元/吨,陕西区域内虽有少量的板带,但主要为400mm以下的低端窄带产品;大型国企有虽有CSP生产线,但板宽在750-1500mm,且CSP生产成本较高,终端使用必须剪切。本项目建设完成后,其产品规格选择精品高端镀锌带钢,板宽在350-575mm,该产品定位填补了区域空白,实现产品差异化错位发展。

2、陕西是钢材净流入省份,而陕西区域周边并无精品镀锌带钢生产线;同时,由于河北唐山、保定、承德、廊坊一带去产能政策的影响将导致西安、成都、重庆等西北、西南板带产品更加紧缺。因此,在陕西区域内建设镀锌带钢及制管项目生产线恰逢其时。

二、项目主要结论

1、项目投资结构

根据估算,本项目总投资15000万元。其中:固定资产投资费为13567万元,,铺底流动资金为1433万元。

项目资金来源为企业自筹6500万,占总投资的43.3%;对外融资8500万元,占总投资比例56.7%。

2、项目投资效益情况

(1)经济效益

经测算,所得税前项目内部收益率IRR为44.09%,全部投资财务净现值NPV为23680.74万元,全部静态投资回收期为2.52年(不含建设期)。所得税后项目内部收益率IRR为35.27%,全部投资财务净现值NPV为16359.89万元,全部投资回收期为3.00年(不含建设期)。所得税前后净现值NPV远大于零,说明该项目静态收益率超过了该行业应达到的最低收益水平。内部收益率IRR大于行业基准收益率12%,说明该项目的静态收益是可行的。

从财务指标可以看出,项目各项财务指标处于较理想状态,项目盈利能力较好,能够在较短的时间内回收全部投资,项目从经济指标上看是可行的。

(2)社会效益

本项目市场前景较好,通过项目建设,必将产生良好的经济效益。根据初步估算,项目达产后,可为政府缴纳13954万元的税收收入,为地方创造利税收入。并且通过初步估算,本项目建设完成后,提供1050个岗位,对于促进当地地方就业,起着极其重要的推动作用。

第二节 编制依据

第三节 编制原则和范围

第二章 项目背景及必要性

第一节 项目背景

近年来,陕西在钢结构建筑方面的科研力量非常强大,全国第一个钢结构建筑专业的博士点便在西安建筑科技大学。为了顺应钢结构建筑的发展趋势,今年3月,我省也出台了《陕西省促进绿色建材生产和应用实施方案》,鼓励“积极发展钢结构建筑和金属建材,”鼓励推进轻钢结构农房建设,建议政府投资的文化体育、教育医疗等建筑,优先采用钢结构。

目前陕西省的钢结构住宅建筑主要在部分农房建设、校舍及医院的改扩建工程上使用,形成规模的不多。几个住宅类钢结构示范项目正处于前期规划设计阶段,总面积达83万平方米,其中,西安建筑科技大学已为西安市建工集团设计了三栋高层钢结构住宅。

第二节 项目建设的必要性

2015年钢产量8.04亿吨,建筑用钢3.6亿吨,建筑用钢占钢产量的45%。未来5年,中国政府将在住宅建筑和桥梁工程中大力推广应用钢结构;预计到2020年,中国钢结构总量将超过1亿吨。根据国家大力推广装配式建筑及发展装备制造业的整体部署,按照韩城市千亿钢铁产业园及装配集成建筑产业基地的要求,结合陕西区域市场的需求,公司将产品结构调整、产业升级定位为精品镀锌钢带及制管。目前,在陕、晋、甘、宁、川区域内,板带钢缺口较大,主要靠华北、华东、华中地区输入,运费多在200-300元/吨,陕西区域内虽有少量的板带,但主要为400mm以下的低端窄带产品;大型国企有虽有CSP生产线,板宽在750-1500mm,但CSP生产成本较高,且终端使用必须剪切。本项目建设完成后,其产品规格选择精品高端镀锌带钢,板宽在350-575mm,该产品定位填补了区域空白,实现产品差异化错位发展。

第三章 项目市场分析

第一节 行业定位

第二节 市场分析

2016年可谓是收获的一年,供给侧调整主旋律下,国内镀锌板卷行情迎来大爆发,市场盈利空间大幅上升,多数经营者扭亏为盈,企业、贸易商等经历行业转型阵痛之后,坚守者得到应有的回报。面对房地产、汽车、家电等主要下游市场需求表现不一的情况下,生产企业积极调整生产经营,市场流通格局已然转变,商家纷纷积极面对。

据调查显示,截止2016年12月底,国内镀锌板卷生产企业拥有镀锌产线367条,设计产能合计9028万吨,整体看来,镀锌板卷产线产能增长合理,较去年将增加10条产线,570万吨产能。主要以宝钢湛江、武钢防城港等中高端为主。

从产能区域分布上来看,镀锌板卷生产能力最强的地区仍为华东地区,该地区有生产能力4330万吨,所占比例达到48%;其次华北地区有生产能力1939万吨,占比达21%;其余区域共占比31%。目前了解,受供给侧改革影响,新增产能仍主要集中在东部、沿海、沿江区域,中西地区受制于多种因素,新增大大减少,几乎呈现零增长。

第三节 发展趋势分析

中国经济已经由高速增长拐入中高速增长,在探底的阶段过程中,后期增长回升幅度就不会太大,而行业人士也对于中国钢铁消费再增长相对看稳,在未有刺激经济的背景下,镀锌下游钢结构、汽车、家电等三大行业中,汽车消费需求或表现相对尚可,其余行业则表现乏力。

近年来,绿色环保钢结构建筑更进一步吸引到大家眼球,我国钢结构建筑发展水平及比例远不及发达国家,而伴随建筑环保概念的兴起,这也将推动钢结构的需求发展。不过,由于国内固定投资增速已然放缓,新增投资比例较少,对应可能采用钢结构建筑的需求亦难形成较大突破。预计钢结构需求3年内仍将增速缓慢。

随着国民经济的发展,镀锌卷材以其强度高,抗氧化能力强,制作便捷等优势特征广泛地用于建筑、交通、市政、能源、农业大棚及装饰工程中而得到了迅猛发展。

第四节 SWOT分析

第四章 项目产品及技术方案

第一节 产品介绍

第二节 技术方案

一、工艺技术选择

二、镀锌带钢

1、生产工艺流程

镀锌带钢拟采用国际上先进的美钢联法生产工艺。其工艺流程如下:

三、镀锌制管

第三节 设备方案

第五章 项目选址及外部条件分析

第六章 项目建设和发展规划

第一节 项目建设内容

本期项目规划总占地100亩,总建筑面积72400平方米,建设内容主要为生产车间、原料库房、成品库房、办公综合楼、技术研发中心、倒班宿舍、食堂、供配电站及门卫室、其他配套建筑等内容,具体建设内容指标如下:

第二节 总图布置

第三节 土建工程

第四节 公辅工程

第七章 环境保护

第八章 职业安全与卫生及消防设施方案

第九章 节能方案分析

第十章 建设期限和实施的进度安排

第十二章 投资估算和资金筹措

第一节 估算范围

第二节 投资估算依据

第三节 投资估算

一、建设投资估算

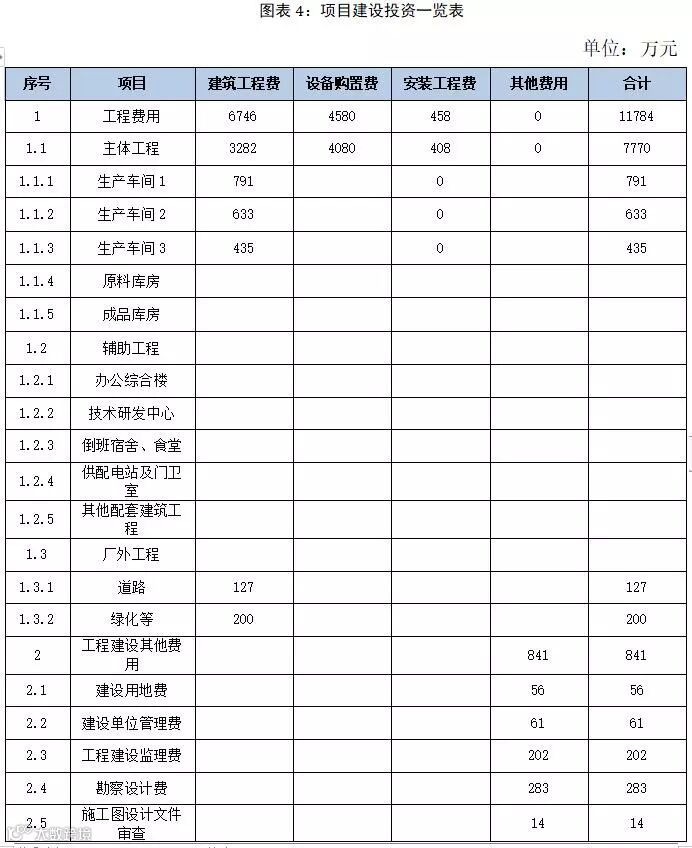

项目建设投资估算13254万元,其中建筑工程费6746万元,设备购置费4580万元,安装工程费458万元,工程建设其他费用为841万元。项目建设投资估算如下所示:

二、项目流动资金估算

按照扩大指标估算法,根据本项目经营模式和销售收入的特点,经估算项目经营需要流动资金1433万元。详见流动资金估算表。

三、项目总投资估算

项目估算总投资(含流动资金)15000万元,其中:建筑工程费6746万元;设备购置费4580万元;安装工程费458万元;工程其它费用合计841万元;工程预备费628万元,铺底流动资金1433万元。

第四节 资金筹措

要保证本项目建设按计划完成,首先应落实资金计划筹措。具体措施如下:

1、及时准确编报项目资金使用计划。

2、切实做好项目年度资金计划的落实工作。

3、项目资金计划落实后,及时划拨到专用基建账户。

本项目计划总投15000万元,其中企业自筹6500万元,对外融资8500万元。

第十三章 财务及经济效益评价

第一节 财务评价

一、营业收入及税金测算

本项目的资金收入主要为各规格的镀锌钢管销售收入。项目建成后,将形成良性的资金链循环。

根据估算,项目建设完成后,项目开达产年营业收入为253048万元。

二、成本费用测算

经计算本项目运营后总成本费用每年为245208万元。详见总成本费用估算表。

三、利润测算

利润总额=销售收入-销售税金及附加-总成本+补贴收入

企业所得税=应纳税所得额×税率

净利润=利润总额-所得税

经计算,项目计算期内年均实现净利润5043万元。利润测算详见利润与利润分配表。

第二节、财务评价指标

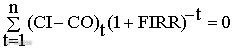

一、财务内部收益率FIRR

财务内部收益率(FIRR)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即FIRR作为折现率使下式成立:

式中:

CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为44.09%,所得税后项目投资财务内部收益率为35.27%。

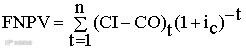

二、财务净现值FNPV

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为12%。

经计算,所得税前项目投资财务净现值23680.74万元,所得税后项目投资财务净现值16359.89万元,均大于零。

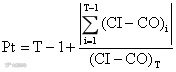

三、项目投资回收期Pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:T——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目静态投资回收期为2.52年(不含建设期),所得税后项目投资回收期为3.00年(不含建设期)表明项目投资回收较快,项目抗风险能力较强。

四、总投资收益率(ROI)

总投资收益率表示总投资的盈利水平,系指项目达到设计能力后正常年份的年息税前利润或运营期内年平均息税前利润(EBIT)与项目总投资(TI)的比率,总投资收益率应按下式计算:

式中:EBIT——项目正常年份的年息税前利润或运营期内年平均息税前利润;

TI——项目总投资。

经计算,本项目总投资收益率为44.82%,表明项目盈利能力较强。

第三节 项目盈亏平衡分析

第四节 财务评价结论

项目的总投资额为15000万元人民币,建设期为10个月。经测算,该项目的财务内部收益率(所得税前)为44.09%,财务内部收益率(所得税后)为35.27%。静态投资回收期(税前)为2.52年,静态投资回收期(税后)为3.00年,低于基准投资回收期,说明项目的盈利能力较好。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

GGGGGGGG

第十四章 社会效益分析

第十五章 项目风险分析及规避建议

第十六章 结论及建议

第一节 结论

本项目符合国家产业政策和产业发展规律,项目实施后将产生较大的社会效益和经济效益。

1、社会效益

本项目的实施有利促进当地经济的增长,具有较大的社会效益。项目运营后可解决至少1050人的就业问题,年均利税总额可达13954万元,对促进当地就业,拉动地方经济和财政收入增长有积极的作用。本项目的建设具有较好的社会效益,项目的社会效益良好。

2、经济效益

项目的总投资额为15000万元人民币,建设期为10个月。经测算,该项目的财务内部收益率(所得税前)为44.09%,财务内部收益率(所得税后)为35.27%。静态投资回收期(税前)为2.52年,静态投资回收期(税后)为3.00年,低于基准投资回收期,说明项目的盈利能力较好。

第二节建议

1、由于项目的重要性,要求建设及时做好前期各项准备工作,特别是抓紧资金的筹措和安排。

2、由于项目时间较急,应尽快落实建设用地及办理相关手续。

3、遵循建设工程的客观规律,又好又快地扎实每一项工作,特别是做好项目的计划工作安排。

4、鉴于当地经济发展水平和支付能力,在各方面建设内容的市场定位上,应合理定位。同时,注重环保技术和节能技术的研究和应用,面对环保、节能要求愈来愈严格的生存形势,把环保、节能问题作为专项课题进行研究与建设,实现节能减排的目标。

关注”尚普行业研究“,阅读更多精彩

往期精彩文章回看