在 2014 年 5 月出版的《港股通投资手册 100 强简介》、 2014 年 8月出版的《港股通投资手册101 中小市值股票简介》及 2014 年 9 月出版的《港股通投资手册》基础上,经资料更新后,此投资手册列出于 10 月 9 日符合资格通过港股交易通交易的港股的 281 支港股,介绍相关公司的简要资料,并不含评级,谨供参考。由于上交所及港交所会定期更新符合资格的港股,最终合资格港股。名单概以两个交易所的最新公布为准。

更多港股通信息请点击【环球市场】-【港股通手册】查询。

港股通投资手册第十七期

161华润置地 (01109 HK)

公司简介。华润置地是大型央企华润集团旗下的地产业务旗舰,核心业务为综合型地产发展,1996年在香港交易所上市,2010年被纳入恒生指数成份股,成为香港蓝筹之一。公司坚持“住宅开发+投资物业+增值服务”的生意模式,住宅开发方面,已形成八大产品线:万象高端系列、城市高端系列、郊区高端系列、城市品质系列、城郊品质系列、城市改善系列、郊区改善系列、旅游度假系列。投资物业发展了万象城城市综合体、区域商业中心五彩城两种模式,在引领城市生活方式改变的同时,带动城市经济的发展、改善城市面貌。其中,万象城城市综合体项目已在深圳、杭州、沈阳、南宁、成都相继开业。

公司业务。2015上半年,公司销售额同比增长45%至370亿元人民币,销售面积同比增长41%至325万平方米。营业额同比增长30%至371亿港元,其中开发业务营业额为328亿港元,同比增长31%,结算面积同比增长29%至224万平方米;投资物业租金收入同比增长17%至31亿港元。综合毛利率同比上升180个基点至32.2%。其中开发物业毛利率为30.8%;投资物业毛利率为60.8%。公司净利润同比增长27%至64.5亿港元,土地储备为4215万平方米。未来管理层计划继续增加商业地产业务规模。

市场关注点。2016年公司毛利率是否会下滑?

主要风险包括。2015年中期,公司银行贷款余额约为923亿港元,管理层未披露其中美元外汇贷款数字。若未来人民币对美元汇率有所下滑,公司未来盈利将受负面影响。

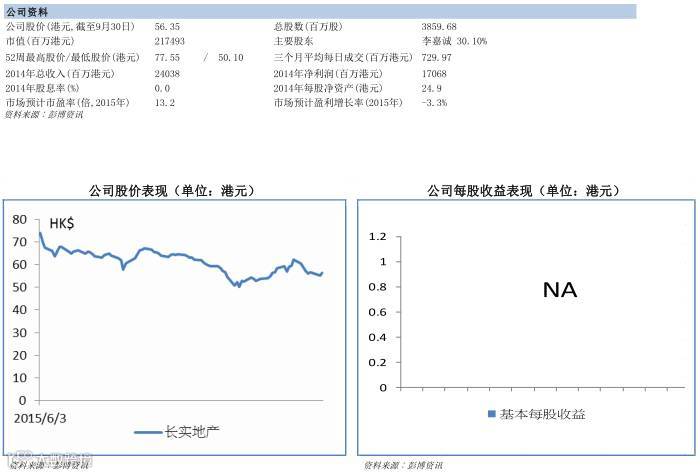

162长实地产 (01113 HK)

公司简介。 2015年3月,长江实业与和记黄埔进行重组,撤销港交所上市。长和于3月18日正式上市,而长实地产亦于6月3日以介绍形式上市。经重组后,长实集团及和黄集团之所有房地产业务已作合并并转归集团旗下,集团目前主要业务涵盖物业发展及投资、酒店及服务套房业务,以及物业及项目管理,并持有三个上市房地产投资信托的权益,旗下多元化物业组合遍布多个地区,包括香港、内地、新加坡及英国。以2015年上半年计算,集团所占未确认的合约物业销售为332.33亿港元,同时并拥有1,490万平方米的开发土地储备,其中1,380万平方米位于内地。

公司业务。 2015年上半年,营业额同比增加24.2%至190.49亿港元,股东应占溢利增长22.3%至68.9亿元。发展物业组合部分源于长实集团之物业项目及部分来自和黄集团之房地产项目,而两集团的合资企业经地产业务合并后成为集团的附属公司,使集团旗下拥有的发展项目大幅增加,进一步提升其于香港及内地核心市场的物业发展商地位。投资物业组合涵盖办公室、零售、工业物业及供长期投资的停车位,经房地产业务合并后新增的高质素项目大部分来自和黄集团多项提供优质租金收入的商业项目如长江集团中心、和记大厦及华人行等,集团投资物业总建筑面积约一百五十万平方米,成为一稳固现金流来源,可为集团提供稳定经常性收益。展望下半年,物业销售收益将主要来自香港维港• 星岸、上海湖畔名邸、北京誉天下第 3 期、南京涟城第 1 期、武汉世纪江尚中心第 1B 期、新加坡新名门及若干其他预期将会完成之项目的住宅单位销售。

市场关注点。长实地产90%的土地储备位于内地,但大部分在2005年前获得,2013年后,长和系在内地已没新增土地,未来会否减少内地投资成为市场焦点。

主要风险包括。香港及中国内地住宅市场仍处调整期,公司未来的盈利前景有不确定性。

163人和商业 (01387 HK)

公司简介。公司是中国最具实力的地下商城开发及运营商之一,于2008年10月在香港联交所成功上市, 目前在全中国超过30个重要城市的黄金地段拥有项目或储备,现经营项目包括黑龙江省哈尔滨市、广东省广州市、湖北省武汉市及辽宁省沈阳市等地的多个地下商城,旗下“地一大道”知名品牌在已运营的城市具有较大的品牌影响力。

公司业务。2015上半年,公司收入同比下滑11%至2.4亿元人民币(下同),经营租赁收入同比下滑9%至2.4亿元,投资物业评估减值为8.2亿元,公司通过收购,进入了农产品批发市场行业,目前在中国6个城市经营8个农产品批发市场,未来管理层计划运用线下资源,打造成中国最大的农产品电商平台。

市场关注点。公司进入新业务后运营策略的改变?公司何时恢复盈利增长?

主要风险包括。公司运营的地下商城产权一直有较大争议,盈利可见度较差。

164华南城 (01668 HK)

公司简介。华南城于2009年9月年在香港上市,是中国综合物流及交易中心开发商和营运商,主要项目遍布全国不同城市,包括深圳、南昌、南宁、西安、哈尔滨、郑州、合肥及重庆,集团同时在深圳经营物流及展览交易中心。2014年1月,腾讯将以15亿港元入股华南城成为策略股东,合共认购6.8亿股华南城新股,占华南城扩大后已发行股本约9.9%。认购价为每股2.2元,腾讯于2014年9月悉数行使其购股权,增持华南城的股本权益至11.55%。华南城会将所得资金,投放发展在线线下一体化的商贸服务平台,包括电子商务、品牌特卖、O2O零售、支付及仓储物流。

公司业务。2015财年,集团收入同比下跌27.6%至97.58亿港元,股东应占核心净利润同比下跌30.8%至18.54亿港元。集团指,业绩倒退主要受中国经济发展进入「新常态」增速放缓而影响。截至2015年3月31日,深圳华南城已购得约264万平方米总规划建筑面积100%的可建建筑面积,已完成约200万平方米建设,一期、二期及部分三期物业已投入运营。南昌华南城已购得约730万总规划建筑面积中约428万平方米的可建建筑面积,已完成约150万平方米建设,并已展开试运营。郑州华南城已购得约1,200万平方米总规划建筑面积中约517万平方米的可建建筑面积,已完成约191万平方米建设,并已于2014年8月展开试运营。集团同时丰富了收入来源,减少了对物业销售的依赖性,业务包括电子商贸、物流及仓储服务务、奥特莱斯运营及家居广场运营等。展望未来,凭借与腾讯更紧密的战略合作,集团正致力运用大型实体综合商贸物流及商品交易平台作为线下端口,合作建立在线线下(O2O)商贸生态系统。管理层表示,透过与微信合作,目标旗下的华南城网,网上商店数量由不足1万,增至八年后的50万。

市场关注点。华南城业务转型,积极加大网上业务发展,市场关注转型情况;此外,华南城将在广州建立第九个商贸区,市场关注业务表现。

主要风险包括。转型短时间内不会对收入有实质贡献,互联网业务回报不确定性大。

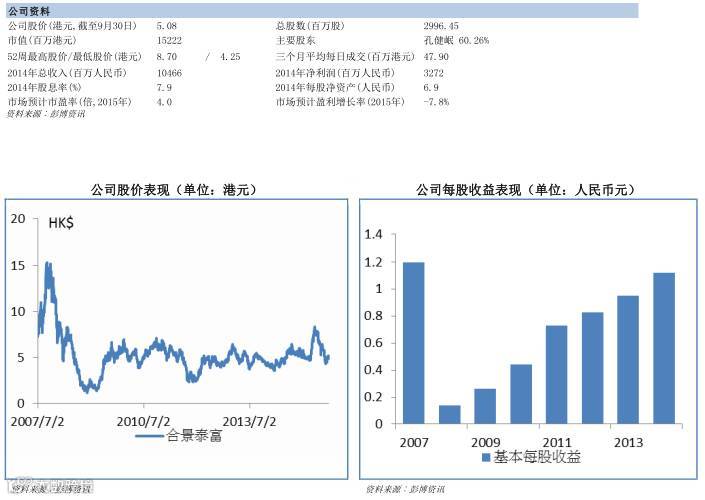

165合景泰富 (01813 HK)

公司简介。公司2007年7月在香港联交所主板上市,业务以中高端房地产开发为主,集资产经营和物业管理为一体,其房地产开发项目涵盖顶级豪宅、大型国际别墅社区、优质住宅屋苑、超甲级写字楼、国际品牌星级酒店、酒店式公寓和大型购物中心。公司项目涵盖广州、成都、苏州、上海、海南、南宁、杭州、天津及北京等城市。公司正逐步扩大商业地产的比重,以平衡盈利组合,分散投资风险。

公司业务。2015上半年,公司收入同比下滑28%至39亿元(人民币,下同);入账物业销售面积同比下滑29%至约30万平方米;入账销售价格约下降8%至每平米11777元。土地成本同比下滑17%至每平米2451元;由于服务式公寓产品比重上升,建筑成本上升9%至每平米4123元;毛利率上升80个基点至36.5%。由于合营企业利润上升至8.3亿元;公司纯利上升了2%至14亿元人民币,每股盈利为0.47元,不分红。截至2015年6月,公司土地储备共达980万平方米,分布在11个城市的55个项目。

市场关注点。公司于2015全年的物业销售价格是否会持续下滑?

主要风险包括。截至2015年6月,公司的付息类总借款为247亿元,其中美元及港元债务约为25亿元。据我们测算,公司于2015年中期的净负债率为76%,利息覆盖倍数不到1倍,有流动性风险。

166融创中国 (01918 HK)

公司简介。公司为中国大型高端精品住宅开发商,2010年10月在香港联交所主板上市。公司坚持区域聚焦和高端精品发展战略。在北京、天津、上海、重庆、杭州等一二线城市拥有众多处于不同发展阶段的项目,产品涵盖高端住宅、别墅、商业、写字楼等多种物业类型。

公司业务。2015上半年,公司收入同比下滑40%至约54亿元(人民币,下同);入账销售面积同比下滑46%至28万平方米。毛利率由去年同期的22.4%下滑至11.4%。其他收益(主要是资产出售收益)达到22亿元人民币。受其他收益推动,公司中期净利润同比增长17%至约9.5亿元,对应每股盈利0.28元。公司于15年中期的银行贷款及票据总额约为312亿元,管理层未披露外汇贷款占比。但据管理层披露,人民币每贬值1%,公司净利润将下滑1%。

市场关注点。和雨润集团合作对未来公司业绩的影响?

主要风险包括。据我们测算,公司目前的净负债比约为85%。剔除其他收益,公司于2015年中期实际录得经营亏损,不能有效覆盖中期利息约13.6亿元,有流动性风险。

167太古地产 (01972 HK)

公司简介。公司为香港和中国内地领先的综合物业发展商、业主及营运商,于2012年在香港交易所上市,主要业务为物业投资,物业买卖,投资及经营酒店。主要策略是集中设计、发展及管理大型的综合商业项目,凭借可观的规模和一流的网络连系,把该区发展为都市核心地段,品牌信誉成功吸引广泛、多元化和忠诚的租户群。公司在香港的零售和办公楼发展项目位处优越地段,包括金钟太古广场、港岛东的太古城和太古坊。在中国内地,公司拥有多个零售为主的大型综合项目,包括北京三里屯太古里及颐堤港、广州太古汇、上海大中里项目和成都大慈寺项目。公司拥有专责的租务团队,负责不同物业组合的租务,致力满足租客的营商需要,并不断提升资产组合的质素,打造时尚商场、商业区、高级酒店式住宅、酒店和住宅物业。

公司业务。2015年上半年,股东应占综合溢利为港币84.93亿元,撇除投资物业估值变动后,股东应占基本溢利同比增长4.5%至港币39.38亿元,主要反映零售及办公楼投资物业的收入增加,以及出售香港高尚住宅物业的溢利上升。来自物业投资的基本溢利同比增长4%,主要反映香港办公楼及中国内地零售物业的租金上升;来自酒店业务的溢利同比减少,主要反映香港的酒店表现较弱。期内,太古地产与远洋地产合作发展的零售项目成都远洋太古里正式开幕。该项目总楼面面积逾一百三十二万六千平方呎。此外,太古地产的附属公司与上海陆家嘴金融贸易区开发股份有限公司的附属公司达成框架协议,表明双方拟于上海浦东新区前滩联合发展一项总楼面面积约一百三十三万平方呎的零售项目。

市场关注点。今年第三季本港写字楼租金增长正面,当中中环写字楼租金按年升10.7%,写字楼租金有望继续成为支撑业绩的亮点。

主要风险包括。内地及香港经济环境仍然存在下行风险,香港楼价于第三季有见顶回落的迹象,对物业投资或构成风险。

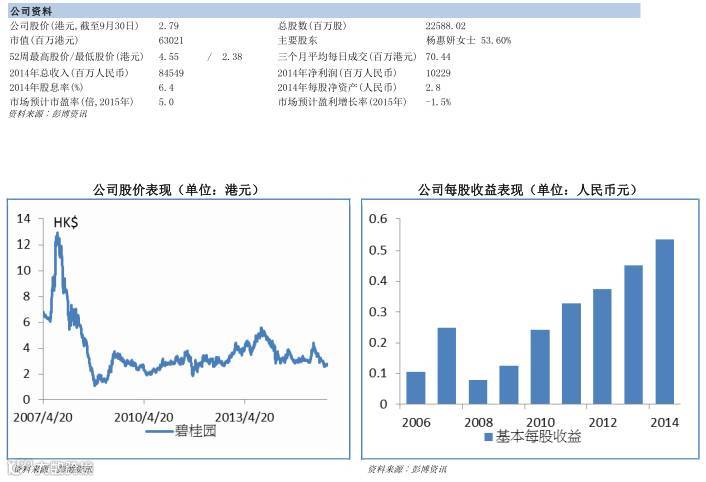

168碧桂园 (02007 HK)

公司简介。碧桂园是一家大型民营住宅开发商,成立于1992年,2007年在香港交易所上市。公司核心业务为房地产开发与销售,实行设计、建筑、物业等一体化开发模式,大部分物业均可在1年内开发完成。公司针对三四线城市大众改善性住宅需求,提供超大规模社区,注重成本控制,提供优秀的物业管理。公司以“快速开发、快速销售”的营运模式着称,早在土地摘牌前就已针对性部署,做到全盘策划:开盘前,碧桂园率先做好项目现场的实景示范区,涵盖公园泳湖、园林绿化,商业配套、会所、产品样板房等,让客户在购买前就能够体验入住后的成熟生活状态。2006年,碧桂园物业管理公司被国家建设部认定为“一级资质”。此外,公司精心培育了“碧桂园凤凰”及“碧桂园假日”品牌。

公司业务。2015上半年,公司销售额为545亿元(人民币,下同),销售面积为845万平方米。营业额同比增长24%至473亿元,其中物业开发的收入为455亿元,物业销售面积同比增长36%至725万平米。净利润同比下滑9%至49亿元,对应每股盈利为0.23元。新增土地面积为755万平方米。期内,公司成功引入中国平安作为战略投资者,使股权结构进一步优化,募得资金约合63亿港元,用于公司发展及一般运营资本。双方将于融资、投资、营销、小区业务等四个方面合作,共同完善房地产产业链。

市场关注点。中国三四线城市楼市低迷,对公司的销售回款和毛利率影响如何?

主要风险包括。作为全国性的大型综合开发商,公司主要土地储备位于三四线城市,未来盈利前景有不确定性。

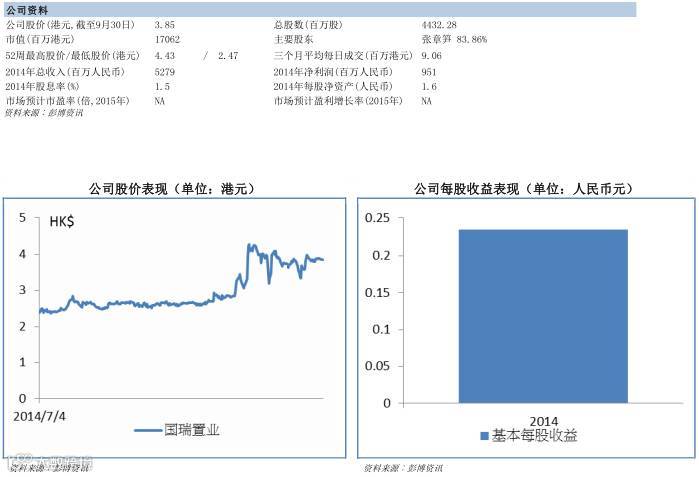

169国瑞置业 (02329 HK)

公司简介。国瑞置业成立于1994年,并于2014年7月在香港上市,是中国一家住宅物业开发商,并兼营商业物业业务,根据第一太平戴维斯报告,截至2014年3月31日,国瑞置业是北京二环内第二大的房地产开发商,市占率约为4.1%,且为北京第45大房地产开发商,市占率约为0.34%。国瑞置业业务主要分为四个部分:物业开发、一级土地建设及开发服务、物业投资以及物业管理和相关服务。定位方面,集团主力满足中上阶层客户需求,并计划在中国一线和二线省会城市的中央商业区开发甲级写字楼,集团计划以北京、珠江三角洲以及长江三角洲地区作为未来5至10年拓展业务的重点地区,把握当中商机。

公司业务。 2015年上半年,集团收入同比增长14.5%至人民币25.90亿元,其中90%来自物业开发,期内股东应占溢利为人民币7.73亿元。期内已签约销售额为人民币30.39亿元,建筑面积约为282,009 平方米,同比分别增加2.4%及18.0%,销售额来自北京、海口、万宁、廊坊、郑州、沈阳、佛山及汕头。于2015年6月30日,集团已竣工的总建筑面积为3,318,183 平方米,并拥有总建筑面积7,756,153 平方米的土地储备,当中包括(a) 已竣工但未出售的总建筑面积727,660 平方米;(b) 开发中的总建筑面积2,031,124 平方米,及(c) 持作未来开发的规划总建筑面积4,997,369 平方米。此外,集团增加重点区域土地储备,2015年6月,集团收购深圳万基药业有限公司87.5%的股权,正式进军深圳市场。

市场关注点。人民银行早前于9月底下调房贷首付,未来会否推出更多房地产刺激政策,将是市场焦点。

主要风险包括。中国内地住宅市场仍处调整期,公司未来的盈利前景有不确定性。

170富力地产 (02777 HK)

公司简介。公司为中国大型住宅开发商,集房地产设计、开发、工程监理、销售、物业管理、房地产中介等业务为一体,2005年7月在香港交易所主板上市。公司聚焦于中国一二线城市中高端住宅市场,拥有国家建设部颁发的一级开发资质、甲级设计资质、甲级工程监理资质、一级物业管理资质及一级房地产中介资质。目前,公司业务已包括北京及周边、天津、上海及周边、杭州、西安、重庆、海南、太原、沈阳、惠州、南京、成都、哈尔滨、大同、无锡、长沙、梅州、福州、贵阳、南宁、佛山、珠海、包头和马来西亚。公司亦开发、销售和出租商用及办公物业,并拥有7家已投入运营的酒店,包括广州的富力丽思,卡尔顿酒店和富力君悦大酒店,北京的富力万丽酒店和富力快捷假日酒店,惠州富力万丽酒店,重庆富力凯悦酒店,以及成都富力丽思卡尔顿酒店。

公司业务。2015上半年,公司营业额同比增加约29%至127亿元(人民币,下同),其中物业发展分部营业额同比增加33%至111亿元。交付销售物业12.5万平方米。整体平均售价由每平方米10,300元同比下降14%至每平方米8900元,每平方米土地成本为5140元,物业发展毛利率为31%。股东应占溢利同比上升7%至约17亿元。土地储备总建筑面积已达4,030万平方米, 分布于28个城市。今年下半年,公司将在中国及海外共24个城市销售60个项目;当中九个属于全新项目。

市场关注点。公司下调了2015年销售目标至550亿元,下半年是否能完成目标?

主要风险包括。公司净负债率一直在80%以上,未来盈利前景有不确定性。

编制:广发证券(香港)研究部