近期,华夏幸福举行了一场境外投资人电话会议,会上公司宣布完成一笔3.4亿美元私募债发行,期限364天,票息为10.875%,该发行是与华夏幸福第二大股东中国平安的一对一私募融资。时隔三年,平安再次向华夏出手。

此前,平安还向华夏提供了120亿的永续债。至此,三年时间平安已向华夏幸福输血300亿,但这家以产业新城闻名的开发商,却依然未能冲破资金困境,三道红线皆踩。

对于与中国平安的对赌协议问题,公司表示2020年大概率无法完成净利润目标,但是由于对赌差额是由华夏控股支付,对上市公司并没有影响。对于市场传闻的要引入华润入股或资金支持,公司并没有否认,只是声明不方便评论,以后续公告为准。

从三年前引入平安之时,华夏幸福就成了房企资金链紧张的样本之一。近期有传言称,华夏幸福寻求与平安集团和华润集团展开合作,可能包含平安集团将作为基石投资者为其在债券市场融资提供支持,以及正与华润集团磋商入股事宜。

尽管目前各方对此均未回应,但华夏幸福今年的紧张是肉眼可见的,公司频密而高成本的融资行为就是证明。

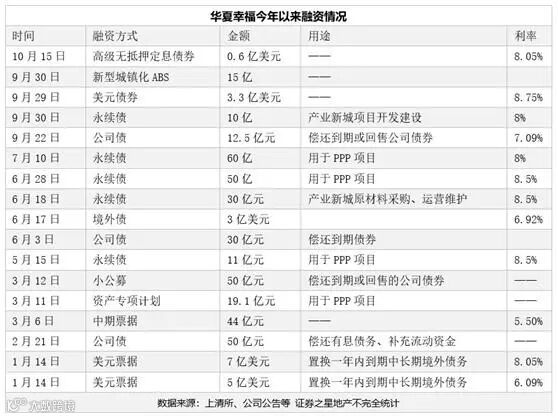

其中最大的融资对象还是平安。6月底以来,公司公告了三笔拟向平安进行永续债融资的计划,合计120亿元。永续债初始利率为8.0%-8.5%不等,根据其利息跳升的规则,利率最高可达14.5%。

华夏幸福还有更多“花式”融资,从传统的银行贷款和信托贷款,到境外债、ABS、中期票据、可转债以及永续债等,基本上把市面上的融资渠道都用了个遍。其中低息渠道较少,而高息永续债和其他高利率融资则占据了相当大的比重。

从公告来看,融资所得主要用于投入产业新城PPP项目,另一部分用于债务的“借新还旧”。

今年上半年,公司整体平均融资成本为7.96%,而2019年整体平均融资成本则为7.86%,上升了0.1个百分点,对融资总额2000亿的华夏幸福而言,意味着增加了2个亿的利息支出。

不过永续债利息虽然高,但可能是华夏幸福当下较好的选择。因为永续债可以不计入负债,在补充现金流的同时,可以降低账面的负债率。如若把永续债也算进有息负债的话,华夏幸福的净负债率还要上升。

2018年,华夏幸福的净负债率增长跳涨超100个百分点,此后净负债率于高位攀升,今年年中的净负债率达到191.85%。

“三道红线”全踩的华夏幸福,截至三季报这种状况也没改变,剔除预收账款的资产负债率为76.5%,净负债率为190.43%,现金短债比仍然小于1。

前三季度仅完成40%目标

2018年7月10日,华夏幸福公告称公司控股股东华夏控股向平安资管转让19.70%股份,转让价格为23.655元/股,转让价款共计137.7亿元。双方同时签订了对赌协议:

华夏控股承诺,以华夏幸福2017 年度归属于上市公司股东的净利润(87.81亿元)为基数,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元。否则,华夏控股将对平安资管进行现金补偿。

2017-2019年度主要财务数据(来源:公司2019年度报告)

2018年度与2019年度,华夏幸福完成了对赌目标,归属于上市公司股东的净利润分别为117.46亿元、146.12亿元。而2020年前三季度,归属于上市公司股东的净利润为72.80亿元,距180亿元目标仅完成40%。

管理层表示,公司今年10月完成了100亿的销售额,11月份也完成了超200亿的销售额,11月底时全年销售端约完成900亿,距离1100亿的年度销售目标还差200亿,目前销售进展在稳步推进。

有关与平安的对赌协议问题,公司表示,2020年大概率无法完成利润目标,以上市公司的母公司华夏幸福控股来补偿给平安,对上市公司并没有影响。

平安输血,花样融资,华夏幸福的资金状况为何还得不到改善?

华夏幸福靠产业新城起家。创始人王文学早年看准北京产业、购买力外溢的红利,围绕着北京大举拿地,在环北京区域,在固安、廊坊、香河一带开发了一长串的产业新城,以及可售的孔雀城。

类似万达的“以售养租”,“以房养园”是其产业新城开发和运营的主要模式,即利用地产销售的现金流,支撑产业园的招商运营。

在环京楼市最火热的时候,销售人员仅靠着沙盘就能完成业绩。短短6年间,华夏幸福销售额疯涨10倍,并于2016年冲破千亿,将成为千亿俱乐部中少有的区域型房企。

2017年环京限购令起,孔雀城的销售趋紧。“现金牛”产奶难,而当初拿地时承诺的基建投入还得继续。当年,华夏幸福经营性现金流3年来首次转负。

7月,王文学断臂求生,出让近20%股权引入中国平安,后者通过两次股权收购,斥资近180亿元拿下华夏幸福25.25%的股份,成为其第二大股东。

随后,华润置地“掌舵人”吴向东带团队跳槽华夏幸福,坊间流传,吴向东的入职是由马明哲力邀。吴向东在新设的南方总部办公,王文学继续坐镇北京。南方总部的重任之一是快速切入商业地产,并逐步探索如基金、资产证券化等模式。

华夏幸福的发展自此转变为“产业新城+商业地产”的双轮模式。一方面将产业新城模式复制到广阔的区域,一方面投入资金到新业务,资金需求愈发加大。

另一方面,华夏幸福高企的应收帐款也是一大问题。过去三年的应收账款分别为189.1亿元、344.28亿元、468.71亿元,今年上半年更高达523.88亿元。

截至三季报,华夏幸福的经营活动现金流-250.73亿,同比减少了36.6%,有所好转,资产负债率和净负债率也有所降低。

“管理层好像在下一盘大棋,这盘棋到底能不能下好,现在还不好判断,”市场人士表示。

华夏幸福则寄望于新业务。在今年的业绩会上,联席董事长吴向东表示,今年新业务将会全面落地,包括城市综合体、康养事业和长租业务、管理输出、科学社区。这些业务将在华夏幸福进驻的8个核心城市率先布局。

无论如何,平安对华夏幸福的影响将会更加深入。目前,王文学及一致行动人持股约37%;平安持25.25%,若有进一步的引战安排,作为创始人的王文学无论在股权还是业务层面,控制力都将降低。

综合自华尔街见闻、同花顺财经、财经涂鸦,如有侵权请联系删除

投稿、广告及商务合作,请联系15121103071