限制 7 岁孩子开网银,损害储户权益了吗?

2025 年初,江苏兴化一名刚满 7 周岁的男童在监护人陪同下申领借记卡,监护人一并申请开通网上银行、手机银行及转账、理财等功能;银行按规定为其办理开户与基础储蓄,拒绝了上述电子渠道与增值功能。监护人以法定代理人身份起诉银行,主张其侵犯平等权、取款自由并构成违约。该案经一审(兴化市人民法院)、二审(泰州市中级人民法院),诉请均被驳回。据报道,这是江苏省首例未成年人因金融服务诉银行的案件。

澎湃新闻评论(金泽刚教授)指出:本案折射的真问题,不在于「7 岁能不能开网银」,而在于数字化金融的便捷与未成年人人财产安全之间的权利平衡。观行结合公开案情与监管实践,从合规与消费者保护视角作一梳理,供银行业同仁与消费者教育参考。

一、案情梗概与争议焦点(据公开报道)

据新浪财经等媒体梳理,争议焦点可归纳为:

-

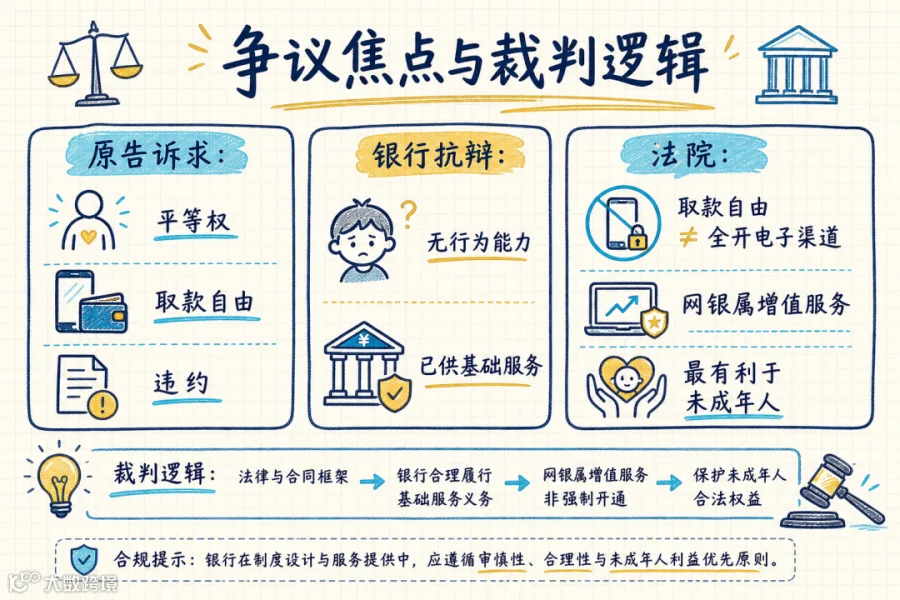

原告主张:银行按年龄限制服务,违反平等原则与取款自由;且未按开户申请「完整」提供网银、理财等,构成违约。

-

银行抗辩:客户身份为无民事行为能力人,高风险电子功能须以相应民事行为能力为前提;已提供柜面取款、限额内非柜面支付等基础安排,兼顾储蓄权与风控;拒绝网银转账、理财等,符合安全性、适当性与未成年人保护导向。

-

法院认定要点(概括):

-

「取款自由」不等于银行必须开放全部电子办理渠道;

-

网银、手机银行属于增值金融服务,并非《商业银行法》意义上「存款自愿、取款自由」项下的强制给付内容;

-

在已保障基本储蓄与有限非柜面的前提下,对无民事行为能力人限制高风险渠道,符合最有利于未成年人原则及行业风险管理惯例。

二、「平等权」与「取款自由」:三个容易混淆的概念

1. 平等权 ≠ 对所有客户开放同样的产品菜单

商业银行在法律法规及监管框架内,对不同客群实行风险分层、适当性管理,是审慎经营与消费者保护的体现,并不必然构成「歧视」。禁止的是没有正当理由的差别对待;对缺乏风险认知能力的无民事行为能力人限制线上大额转账、理财等,具有明确的风险防控与未成年人保护正当性。

2. 取款自由 ≠ 必须开通「全功能网银」

《商业银行法》规定的「存款自愿、取款自由」核心是:依法支配存款、反对银行违法阻挠支取。其指向是支取本身,而非要求银行向每一位客户开通高频、远程、可即时处分大额资金的电子交易通道。将「网银」简单等同于「取款」,在监管与司法话语中已难以成立——电子银行更接近交易与支付基础设施,而非传统柜面取款单一场景。

3. 违约主张的前提:合同义务是否包含「必须开通网银」

若合同文本、监管规定与行业惯例均未将「对 7 岁客户开通个人网银」约定为确定义务,则银行依内部合规规则拒绝该项申请,通常难以认定为根本违约。各机构宜在开户环节书面+口头向监护人说明未成年人账户功能边界与监护人可使用的管理渠道(如专用版手机银行),减少「承诺落差」。

三、为什么低龄未成年人不宜「全功能网银」

公开讨论中已多次提及的现实风险包括:网络游戏充值、直播打赏、短视频消费、电信诈骗等,电子支付往往是未成年人财产损失的入口。无民事行为能力人在民法上不能独立实施超出其年龄、智力相匹配的民事法律行为;为其开放不受控的远程转账权限,与行为能力制度、监护人责任及银行适当性义务均不易协调。

行业层面,许多机构对 16 周岁以下客户限制个人网银、手机银行,或通过监护人专用通道进行管理,理财产品销售通常以18 周岁为界。这与央行账户分类管理、非柜面限额等实践相互衔接——本质是把「能存钱」与「能自主线上处分大额资金」区分开来。

四、对银行的启示:从「拒办争议」转向「产品分层」

本案对机构的启示不在于「一律简单说 NO」,而在于规则要说清、产品要分层、流程要留痕:

|

|

|

|---|---|

| 制度与系统 |

|

| 开户与告知 |

|

| 消保与投诉 |

|

| 产品创新 |

|

学界已有呼声:未来宜在与行为能力衔接的前提下,建立更清晰的电子化金融权限分级规则(例如按年龄段区分查询、小额支付、转账限额与监护人二次确认),避免长期停留在「要么全禁、要么全放」的简单模式。观行认为,这既是立法与监管课题,也是银行产品设计与消费者教育的共同课题。

五、结语

回到标题:限制一名 7 岁儿童开通个人网银、手机银行及理财等功能,在现行法律与公开裁判逻辑下,并不等同于损害其作为储户的核心权益;相反,往往是对无民事行为能力人财产安全的法定与酌定保护。真问题是如何在守住底线的同时,用透明规则+分层产品+监护人协同,满足数字时代未成年人的合理金融参与需求。

互动:你们行对 16 周岁以下客户的非柜面限额、监护人管理渠道,是否在开户时一次性向家长说明到位?欢迎在留言区分享实践中的难点。

观行咨询专注银行业管理培训与金融消费者权益保护实务辅导。若需要未成年人账户合规话术、开户告知优化或情景演练课程,欢迎与我们交流。

标签:#未成年人金融 #网银 #消费者权益保护 #民事行为能力 #商业银行合规 #观行咨询

参考与延伸阅读(公开报道与评论)

-

新浪金融:《银行拒绝为 7 岁男童开通网银,其父起诉银行,法院:驳回》

(https://finance.sina.com.cn/wm/2026-05-16/doc-inhxzeqz3186073.shtml)

本文案情与裁判要点归纳自公开新闻,仅供行业研讨与宣教,不构成对任何具体案件的法律意见。