炒股的爸爸,买黄金的妈妈,玩csgo的儿子,囤labubu的女儿

十月的资本市场,热闹得像个大型家庭聚会。

只有黄金,依旧在炒得热火朝天。

你以为时代变了,但人类的投机欲望从未消失。

这种来自不同消费群体的多元化需求,为金价构建了坚实的基础。

面对价格的持续走强,上游的金矿生产商理应增加资本开支,以抓住这一有利的市场机遇。

然而,当我们把目光投向黄金板块时,看到的却是一幅截然不同的景象。

黄金板块的“集体创伤”

本土黄金企业当下的克制,源于在上一轮周期中所面临的普遍困境。

2013年以前的狂热与扩张

在上一轮金价牛市的推动下,高昂的金价激发了行业的乐观情绪。国际金价从2008年底的约800美元/盎司一路飙升,在2011年9月达到了超过1900美元/盎司的历史高点。

数据来源:金十数据

数据来源:金十数据

这种持续数年的牛市,为黄金生产商带来了充裕的利润和现金流,也催生了整个行业对未来金价将持续上涨的坚定预期。

在这种背景下,黄金企业普遍采取了较为积极的扩张策略,一个明显的迹象是资本开支的大幅增长。

以行业龙头山东黄金为例,资本性支出从2009年的约35亿元,增长至2011年的近70亿元,并在2012年维持在65亿元以上的高位。同样,中金黄金的资本开支也在此期间达到顶峰,从2009年的约25亿元,攀升至2011年和2012年均超过50亿元的水平[1]。

这些巨额的资本开支,主要投向了两个方向:一是内部新建矿山和技术改造,以扩大自有产能;二是规模可观的外部并购。当时,“资源为王”的逻辑主导着企业决策,各大黄金公司为了快速提升黄金储量与产量,不惜以接受溢价在全球范围内展开并购[1]。

紫金矿业对澳大利亚诺顿金田(Norton Gold Fields)的收购就是一个典型案例。这笔交易于2012年完成,总代价约2.29亿澳元,按当时汇率折合人民币超过14亿元。这笔收购正值国际金价处于16001700美元/盎司的历史高位区间[2]。

然而,仅在一年之后,国际金价便从高位跌落,2013年最低跌至1200美元/盎司附近,并在随后数年持续低迷。

一份曾被寄予厚望的海外资产反而成为一项财务负累。在2014年的年度报告中,由于金价下跌导致资产价值重估,紫金矿业被迫对诺顿金田计提了高达13.43亿元人民币的资产减值准备。

这笔减值几乎相当于当初收购价格的全部,为紫金矿业乃至整个行业提供了风险管控的宝贵经验。这些并购交易在当时推高了公司的资产规模和资源储量,但在账面上也形成了大额的商誉[2]。当金价逆转,这种对市场过度依赖所累积的风险便通过资产减值集中释放,并最终影响了盈利能力。

2013年至2020年的萧条与修复阶段

市场转折点出现在2013年4月,国际金价从1550美元/盎司跌至1350美元附近,为牛市的预期画上了句号。此后数年,金价持续在1100-1300美元/盎司的低位区间震荡,整个行业也从扩张全面转向战略调整。

数据来源:金十数据

数据来源:金十数据

前期高价收购的矿产在金价下跌后,迅速变成了资产负债表上减值的风险,这给公司的当期损益带来了一定的压力。

面对经营压力与现金流收紧的局面,整个行业的战略重心从快速扩张,转向保障运营的稳定性。

资本开支的调整是核心措施之一。以山东黄金为例,资本性支出由2012年的65.4亿元,调整至2014年的28.8亿元与2015年的23.6亿元。中金黄金在同一时期的支出也从52.9亿元降至29.2亿元。放眼全行业,新的大型勘探与开发项目基本暂停,企业将有限资金集中起来,用于维持现有核心矿山的持续运营。

在这一阶段,行业的工作重点转向内部的成本控制与效率提升。企业开始普遍采用“全维持成本”(AISC)作为衡量运营健康度的关键指标。具体措施包括优化生产流程、提高金属回收率、压缩管理等非核心开支,并对部分成本过高或不具备经济效益的矿山进行关停或剥离。

与此同时,修复资产负债表成为另一项重要任务。扩张时期积累的高负债率构成了潜在财务风险,例如山东黄金的资产负债率在2014年曾达到近70%的水平。因此,企业将经营活动产生的有限现金流,优先用于偿还债务以降低财务杠杆,而不是进行新的投资。

2021年至今的回报与纪律期

随着全球宏观经济不确定性的加剧和通胀预期的升温,黄金的避险和保值属性再次凸显。国际金价从2020年起稳步上行,并在2022年后加速,于2024年更是屡次刷新历史记录,一度突破2400美元/盎司大关。尽管金价上行显著改善了黄金企业的盈利状况,但市场此前普遍预期的新一轮大规模资本开支与产能扩张,并未随之启动。

A股的黄金公司,特别是国企背景的公司,基于过往的市场经验,在经营战略上出现了明显转变,对市场波动更加警惕。

这个转变,可以从资本开支的数据中清晰看到。以中金黄金为例,公司在2012年的资本性支出为52.9亿元。到了2023年,即便金价与利润水平都超过了2012年,公司的资本性支出为33.6亿元,相比前期高点下降超过36%[3]。

这组数据表明,企业并未将创纪录的营收和利润,等比例地用于再投资扩张。公司的最终目标,是建立一种能够穿越市场周期的稳健商业模式,并为股东提供更持续的价值回报[3]。

这种审慎行为的背后,除了历史教训,更有来自硬性考核作为外部约束。

在此框架下,任何大规模、长周期、低回报的资本开支项目都将直接影响考核结果,从而极大地抑制了企业管理者非理性的扩产冲动。

因此,整个行业的行为模式发生了系统性转变:资本纪律不再仅仅是企业在熊市中的被动选择,而是在牛市中主动追求高质量发展和股东回报的战略核心。

紫金矿业的“逆周期”之路

在行业普遍奉行资本纪律的背景下,紫金矿业展现了截然不同的发展路径。当其他公司处于资本周期的“回报与纪律”阶段时,紫金矿业依然坚定地处于“资本扩张”阶段,继续利用强大的现金流和融资能力,在全球范围内推进项目建设和资源并购[4]。

这种扩张战略最直观地体现在持续高企的资本开支上。继2023年创下304亿元的历史记录后,公司为2024年设定的资本性支出计划依然高达290亿元,维持在历史绝对高位。这个数字与同行业其他公司在利润大增后依然严控资本开支的行动形成了鲜明对比,凸显了紫金矿业战略的独特性[4]。

紫金矿业的投资逻辑并非资本纪律,而是清晰的资本扩张。公司的估值核心驱动力不是高股息,是资源量的增长和产量的增长。公司的增长路径有明确规划。黄金板块的产量目标被再次确认,计划在2025年实现矿产金产量90吨,相较于2023年的约68吨,两年内要实现超过30%的增长。这一增量主要来自世界级矿山——巴布亚新几内亚的波格拉金矿的全面复产,以及其他项目的稳步推进。

黄金下游珠宝股

对于珠宝零售行业,持续的高金价正在改变经营逻辑,并带来新的发展机会。

过去,金价的波动主要被看作是成本风险。如今,稳定的高价环境反而强化了年轻消费者“黄金保值”的观念。黄金的角色也因此转变:它不再仅仅是生产成本,更成为了吸引客户的营销工具和建立品牌信任的基础。

黄金本身不再仅仅是生产成本,更成为了吸引客户的营销工具和构建信任的品牌基础。

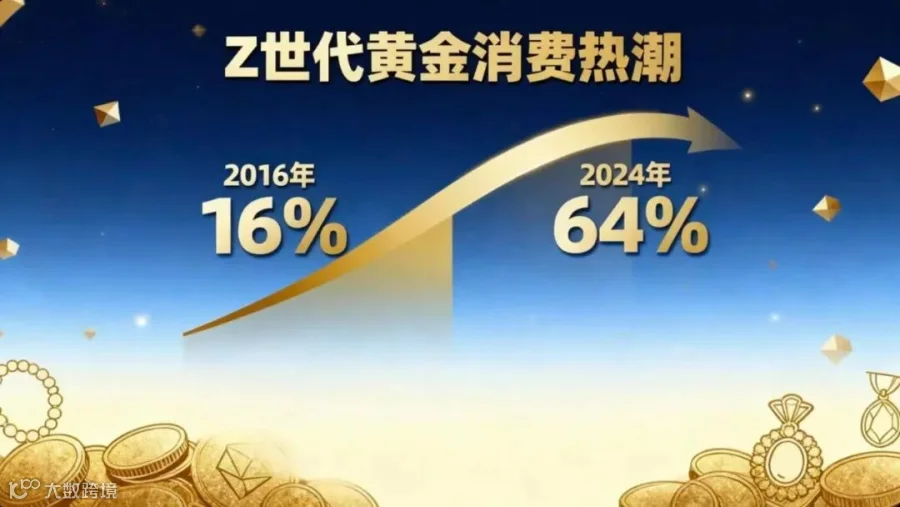

数据显示,Z世代(18岁-24岁人群)对黄金的消费意愿从2016年的16%已增长至64%。

稳定的高金价正在重塑下游珠宝零售业的商业逻辑。在这轮由“保值”观念驱动的消费趋势中,一批拥有深厚品牌历史和庞大渠道网络的公司,成为了主要的受益者。

以周大生和老凤祥为例,它们的核心优势在于广泛的消费者触达能力和长期建立的品牌信任度。截至2024年9月末,周大生的终端门店总数已达到5235家[5]。而截至2024年末,老凤祥的营销网点更是达到了5838家[6]。这种规模的渠道网络,确保了它们能够最大范围地承接各地消费者对黄金产品的需求。

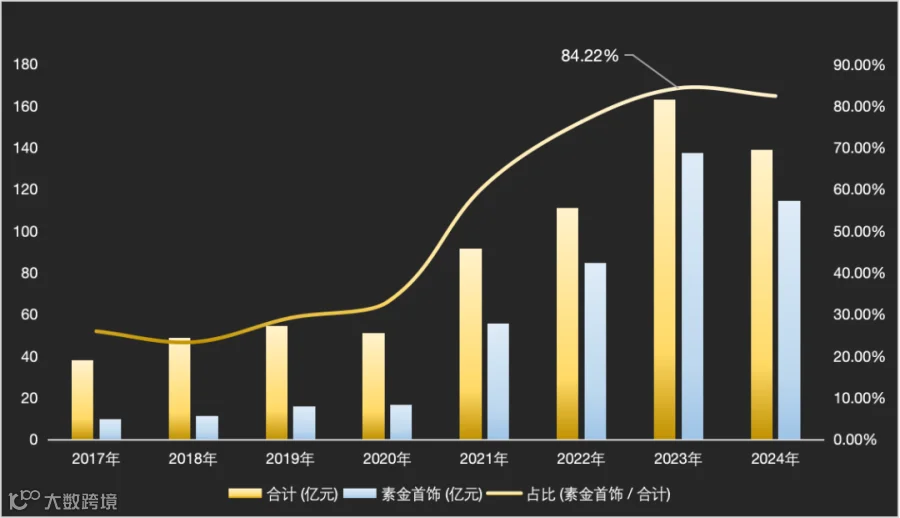

2024年的经营数据清晰地印证了这一点。在金价高企的背景下,几乎没有设计的素金类产品,成为了绝对的营收支柱。根据周大生2024年年度报告,其素金类产品占营业收入的比重已高达约82.4%[5]。老凤祥的业务结构也表现出相似的特征,黄金珠宝是公司的核心业务,贡献了2024年全年约568亿元总营收的绝大部分[6]。

数据来源:choice—周大福年报

数据来源:choice—周大福年报

深入分析商业模式,其本质是通过庞大且下沉的销售网络,将标准化黄金产品作为一种实物资产进行高效分销。这一模式的成功之处,在于它剥离了黄金产品复杂的工艺与设计溢价,使产品价值直接对标金价,从而精准满足了广大消费者在当前环境下最基础、最直接的价值保值诉求。

与此同时,一种更侧重于设计和品牌附加值的经营模式也在发展,潮宏基是其中的典型代表。这家公司选择了差异化的发展路线,通过时尚设计、IP联名(例如三丽鸥、哆啦A梦等),以及对非物质文化遗产工艺的现代化应用,将黄金产品从单纯的保值工具,转变为满足消费者自我表达需求的时尚单品[7]。

这种模式的差异,直观地体现在盈利能力上。

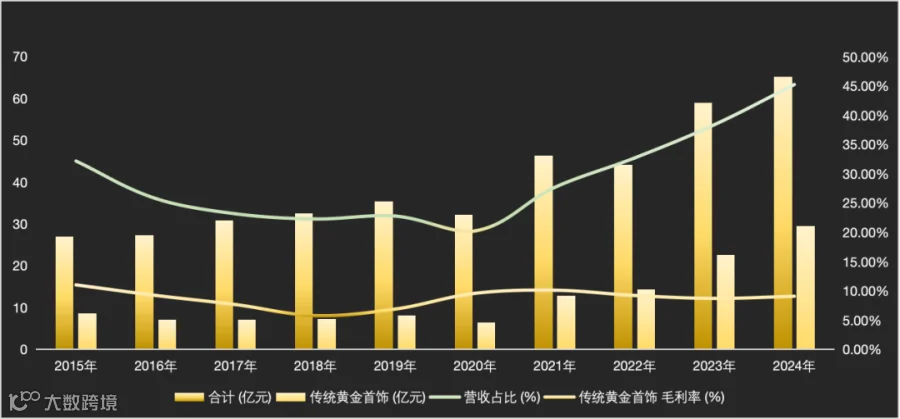

两者的毛利率数据对比鲜明:以周大生为代表的、侧重于素金产品销售的模式,其毛利率水平相对稳定在较低区间[5]。而潮宏基凭借其设计与品牌带来的附加值,盈利能力显著不同。根据2024年年度报告,潮宏基的时尚珠宝产品毛利率为28.76%,而传统黄金产品的毛利率则为9.10%。这个利润率上的差距,直接反映了“设计”与“品牌”所创造的溢价[7]。

数据来源:choice—潮宏基公司年报

数据来源:choice—潮宏基公司年报

近年来,潮宏基将“花丝镶嵌”等传统非遗工艺应用在黄金材质上,并进行时尚化改造,这类高附加值产品正逐渐成为公司的销售重点,并成功吸引了追求个性化与文化认同感的年轻消费者。

图片来源:潮宏基产品图

图片来源:潮宏基产品图

本轮黄金牛市的核心,是产业链的战略分化。从上游矿企的“纪律”与“扩张”之争,到下游零售商对“保值”与“悦己”需求的精准捕捉,行业正从单一的金价驱动周期,转向由多元商业模式驱动的成熟阶段。

在未来,黄金企业的价值,将更多地取决于其自身的战略选择,而非金价的单一涨跌。

对黄金板块的投资,也从对周期的博弈,转变为对特定商业模式和价值创造路径的深度选择。

参考研报:

[1] 中泰证券:《黄金配置正当时》

[2] 国泰君安:《紫金矿业(601899):计提减值,轻装上阵》

[3] 民生证券:《中金黄金(600489.SH)2023年年报点评:资源禀赋优异,降本增效成果显著》

[4] 国泰君安:《紫金矿业(601899):逆势扩张,成本优势凸显》

[5] 华泰证券:《周大生(002867):2024年报点评:渠道稳步扩张,素金占比提升》

[6] 信达证券:《老凤祥(600612):2024年报点评:黄金珠宝景气,渠道拓展持续》

[7] 华泰证券:《潮宏基(002345):时尚珠宝龙头,拓店提质并进》

风险提示:本文内容仅为基于公开信息的分析和讨论,不构成任何投资建议。提及个股仅为举例分析,不作推荐。股市有风险,投资需谨慎。