在天津大学充满工科气息的校园里,一段关于信任与技术的创业故事正在书写新的篇章。2015年,当瓜子二手车创始人杨浩涌向一家不到20人的小公司投入666万元天使投资时,多数人还在追逐O2O风口。

而十年后,这笔投资变成了超过2.2亿元的账面价值,回报率超过3300%。这家公司就是阿童木机器人,一家凭借并联机器人技术击败外资品牌、登顶中国市场第一的硬科技企业。日前,阿童木机器人正式向港交所递交招股书,发起上市冲刺。本文将基于公开语料,梳理这家公司的过去与未来。

01 创业缘起:校友互信与技术梦想

阿童木机器人的故事始于天津大学的实验室。创始人刘松涛,1987年出生于河北廊坊大城县的一个普通农家,2006年考入天津大学机械工程学院。他不仅学业优异,还展现出跨学科热情,于2010年同时获得天津大学机械设计制造及其自动化学士学位和南开大学金融学学士学位。大三时,刘松涛在实验室第一次看到高速并联机器人,这种设备结构类似蜘蛛,通过多个机械臂协同工作,能以极高速度和精度完成抓取、分拣等动作。这种技术的潜力深深吸引了他。

本科毕业后,刘松涛选择在天津大学继续深造,攻读机械工程硕士学位,师从世界并联机器人领域专家黄田教授。在研究生期间,他深入完善了并联机器人的一体化设计方法,提出了关键零部件的精度设计标准,并首次确立了该类机器人的检测方法,将实验室样机向工业化产品推进了一大步。与此同时,刘松涛在工厂实习时亲眼目睹工人在繁重、危险环境中劳作,这触动了他“解放中国3亿蓝领工人”的梦想。2012年,导师黄田教授的一句“有没有兴趣成立公司,把并联机器人卖到市场上去?”点燃了他的创业之火。

刘松涛找到了最信赖的伙伴宋涛。宋涛同样毕业于天津大学,后在北京航空航天大学攻读机械工程硕士学位,两人在校园相识,因相似的工科背景和技术痴迷结成深厚友谊。宋涛的加入带来了更系统的工程化思维和项目管理能力,形成了“刘松涛主攻技术方向与产品创新,宋涛擅长工程化落地与运营管理”的黄金组合。2013年,年仅25岁的刘松涛与宋涛正式创立辰星(天津)自动化设备有限公司,立志打造属于中国的“阿童木机器人”。

创业之路并非一帆风顺。首台样机交付石家庄客户时,机器在生产线上频繁断裂,无法稳定运行。刘松涛带领团队穿梭于天津和石家庄之间,经过一个月的艰苦攻坚,终于突破技术难关。这个过程奠定了团队“死磕产品、敬畏市场”的务实基因。2018年,公司研发的“阿童木”高速搬运机器人创造了每分钟分拣400杯酸奶的行业纪录,在第四届中国“互联网+”大学生创新创业大赛中获得主赛道金奖,为天津市实现该赛事金奖“零的突破”。此后,公司又实现每小时24000杯的酸奶包装线速度、每小时14400袋的装盒工作站等标杆案例,技术实力得到验证。

02 融资历程:校友资本与产业接力

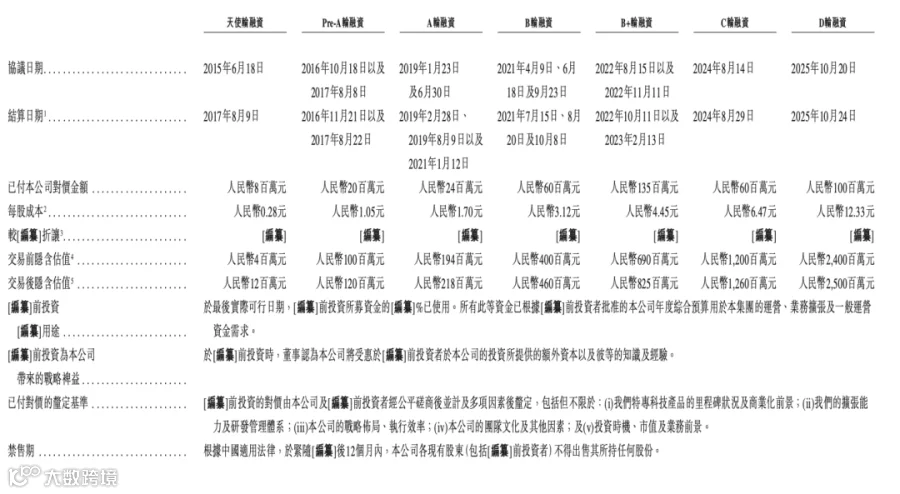

阿童木机器人的融资故事是“天大系”创业生态的经典缩影。2015年6月,公司完成天使轮融资,融资金额800万元。其中,车好多集团CEO杨浩涌出资666.67万元。这位1996年毕业于天津大学精密仪器专业的“学长”,在O2O创业最疯狂的年代,出人意料地押注了一个冷门赛道。他们的相识源于深创投投资经理的推荐,理由是这个项目“技术扎实、市场空间大、但没什么人关注”。杨浩涌在阿童木车间待了一整天,虽不懂技术原理,但看懂了商业逻辑:性能逼近外资、价格只有其一半的国产机器人,在替代市场中是一门有壁垒的好生意。

2016年10月和2017年8月,公司完成Pre-A轮融资,专业VC开始入场。深创投斥资300万元,其关联方红土创客投资756万元,宁波海达投资1700万元。宁波海达背后的关键人物王文刚,同样是天津大学校友,于1988年进入天大技术经济与系统工程系学习。此轮融资中,杨浩涌通过部分股权转让回笼600万元现金,既锁定了早期收益,又保留长期持股空间,显示了对公司的持续看好。

2019年1月,A轮融资引入机器人领域权威学者王田苗教授。王田苗以个人身份斥资120万元入股,并通过其控制的宁波雅瑞和北京雅瑞平台主导了总计1760万元的投资。王田苗看中了阿童木在并联机构设计上的深厚壁垒,并前瞻性地看到了该技术在人形机器人腰部等关键部位的应用潜力。他不仅投入资金,更在后续几年如技术顾问般为公司对接学术资源。

2021年至2025年,公司进入融资快车道,连续完成至少4轮融资,吸引了新松投资、泰达海河智能制造基金、国中资本、联想创投、海尔金控等知名产业、财务及国资投资方。截至IPO前,阿童木机器人共计获得约4.07亿元投资,估值达到25亿元。在股东架构中,创始人刘松涛直接持股11.11%、间接控股9.73%,宋涛直接持股9.20%,他们与一致行动人合计控制约33.99%的投票权。外部股东中,杨浩涌持股8.90%,国中资本持股8.06%,王田苗及平台合计持股5.74%。

03 市场地位:国产替代的隐形冠军

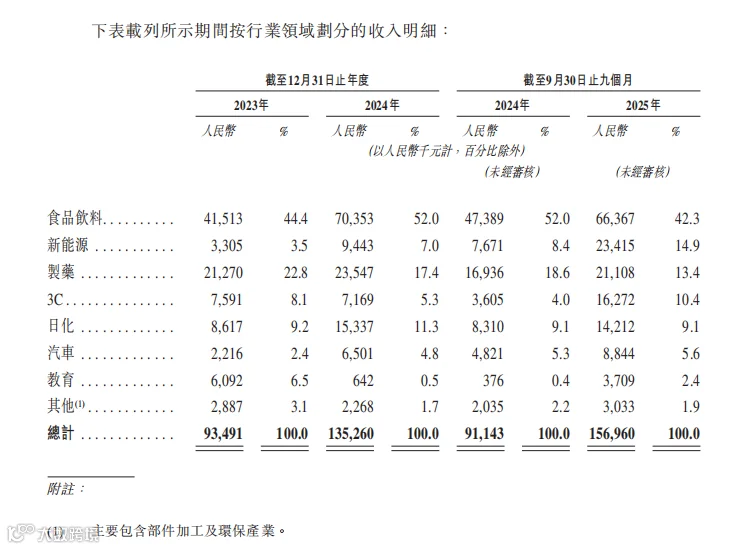

阿童木机器人所在的高速并联机器人赛道是一个规模中等但增长明确的细分市场。根据弗若斯特沙利文报告,全球并联机器人市场预计到2029年将达到78亿至115亿元人民币,2024年起年复合增长率约8%至12%。中国市场增速更快,2024年至2029年复合年增长率约为13%。这个赛道主要服务于食品饮料、日化、制药、新能源等对生产节拍和精度要求极高的行业。

阿童木机器人自2020年起连续五年位居并联机器人国产品牌市场占有率第一,并在2023年实现对国外品牌的超越,登顶中国全品牌榜首。2024年,公司位居全球并联机器人市场第二。在食品饮料、日化、制药等行业,阿童木的占有率均是第一,并成为中国新能源行业最大的并联机器人供应商。截至2025年9月,公司为全球超1000家企业提供解决方案,业务遍布30多个国家和地区。

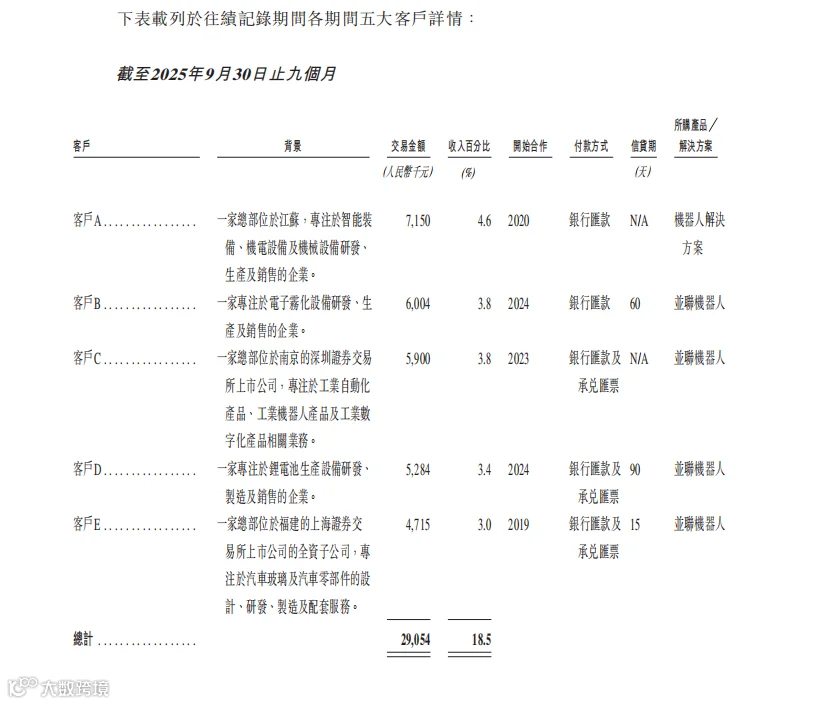

财务数据反映了公司的成长轨迹。营收从2023年的0.93亿元快速增长至2025年前三季度的1.57亿元。毛利率从2023年的17%提升至2025年前三季度的28.9%,显示出产品竞争力和成本控制能力的增强。2025年前三季度,公司实现93.8万元的净利润(经调整后为360万元),扭亏为盈,但净利率仅为0.6%。客户结构较为分散,前五大客户收入占比18.5%,最大客户收入占比4.6%,降低了业务依赖风险。

产品线以并联机器人为核心,营收占比超过50%。截至2025年9月30日止9个月,机器人本体收入占比68.2%,其中并联机器人占比52.0%。公司逐步延伸出高速SCARA机器人、重载协作机器人等新产品。2025年5月,公司发布天津本土首款人形工业机器人“天兵一号”,其腰部采用Stewart并联机构,承载能力高达200公斤,源于公司在并联领域十多年的技术积累。

04 竞争格局:与翼菲智能的双雄对决

阿童木机器人的主要国内竞争对手是翼菲智能(浙江翼菲智能科技股份有限公司),后者同样已在港交所递表。翼菲智能的营收规模更大,2025年前三季度达1.8亿元,同比增长71.5%,但亏损也更严重,同期净亏损1.26亿元。相比之下,阿童木机器人在盈利拐点、客户结构分散度和财务杠杆控制上显现出相对优势。

翼菲智能的客户集中度远高于阿童木,2022年前五大客户收入占比曾高达83.3%,2025年前三季度降至47.4%,仍存在较高业务依赖风险。财务健康方面,翼菲智能截至2024年底账上现金仅剩2290万元,资产负债率飙升至88.42%,现金流极度紧张。而阿童木机器人截至2025年第三季度末账面现金为2061万元,经营活动现金流净额虽为-1866万元,但资金压力相对较小。

与国际巨头相比,阿童木机器人仍面临挑战。瑞士的ABB集团和史陶比尔集团凭借数十年技术积淀、顶尖产品可靠性和全球销售网络,长期占据高端市场主导地位。阿童木在品牌国际影响力、全球化渠道和资金实力上仍有差距。

05 未来挑战:盈利与增长的平衡术

阿童木机器人的未来取决于能否在增长与盈利之间找到平衡。公司当前面临几个核心挑战。

首先,盈利能力脆弱。尽管扭亏为盈,但0.6%的净利率表明公司仍在盈亏平衡线上挣扎。这背后是高昂的研发和市场拓展成本。2023年和2024年研发开支分别达到1940万元和2980万元,2025年前三季度为1443万元,占收入比例降至9.2%。研发投入的下降可能影响下一代产品迭代能力。

其次,新产品线处境艰难。高速SCARA机器人在2025年前三季度毛利率低至-83.8%,处于严重亏损状态;重载协作机器人同期毛利率为5.8%,刚刚转正。这些领域竞争激烈,翼菲智能等对手同样发力。如果新产品不能尽快贡献利润,将拖累整体业绩。

第三,现金流状况不佳。经营活动现金流净额在2025年前三季度为-1866万元,连续多年为负,表明公司尚未形成自我造血能力,依赖外部融资维持运营。这对于一家寻求上市的企业来说是一个关键风险。

第四,市场扩张的压力。公司客户净美元保留率在2024年为49.0%,2025年前三季度改善至84.6%,但波动性表明客户关系尚未稳定。经销商数目从8家增至15家,但公司不设最低采购要求,渠道控制力较弱,可能影响长期复购。

从行业趋势看,制造业自动化升级为并联机器人带来持续需求。阿童木机器人的机会在于深化核心行业渗透,并扩大高附加值解决方案收入。截至2025年9月30日止9个月,机器人解决方案收入占比30.4%,毛利率达36.8%,高于并联机器人的31.9%。如果公司能提升解决方案和服务收入占比,将改善盈利结构。

国际化是另一个增长路径。目前业务已遍布30多个国家和地区,但全球市场份额仍落后于国际巨头。IPO后,公司有望获得更多资源用于海外扩张。

06 结论:从细分王者到持久赢家

阿童木机器人的十年征程,是中国硬科技创业的一个缩影。从天津大学的实验室出发,凭借扎实的技术积累和校友资本的支持,公司在并联机器人赛道成功实现国产替代,成为国内市场第一。IPO将是其发展的新起点,但真正的考验在于能否将份额优势转化为可持续的盈利能力。

未来,阿童木机器人需要在技术迭代、成本控制和市场扩张之间找到最佳平衡点。并联机器人的基本盘提供了现金流基础,但新产品的亏损和现金流压力不容忽视。如果公司能持续优化运营效率,深化客户关系,并借助上市资源加速全球化,有望从细分赛道的王者蜕变为有持久竞争力的企业。

对于投资者而言,阿童木机器人的故事不仅关乎财务回报,更关乎中国制造业升级的长期趋势。正如杨浩涌早期投资所展示的,信任技术与耐心资本的结合,可能催生超出预期的价值。阿童木机器人的下一步,将验证这条路径的可行性。