华夏财经 | 一文了解城投与银行的紧密相连

阿吧CD

阿吧CD

存量财富时代,每个人都有投资理财的需求,资产配置的重要性越来越深入人心,选择何种资产进行投资也是人们尤为关注的。近两年来,经济增速持低,在配置资产时应更加关注新的经济增长领域,债券类资产出现投资价值,其中城投债占比很大,各类城投债产品应运而生。本文将带大家了解城投与银行的紧密相连。

1、从股权结构讲,其股东是各级地方政府的国资委、管委会、交通局、建设局等,实际控制人是各级人民政府;

2、从业务角度讲,其业务主要包括土地一级开发、基础设施建设、棚改和保障房建设、城市公共事业(供水、供热、公交)运营等,业务对象主要是各级地方政府;

3、从盈利角度讲,其自身没有独立的盈利能力和现金流创造能力,其盈利和现金流主要是依赖于各级地方政府。

这么看来,城投可谓是地方政府的左右手一员,承载了与普通企业和机构不同的职能和责任。

再来了解城投的融资渠道,其主要有:银行贷款、非标融资及直接债券融资三类。银行贷款是大多数城投公司获得外部融资支持最主要方式。

那么,城投与银行之间的联系又是如何呢?银行在城投融资这一方面,起到了什么样的作用?

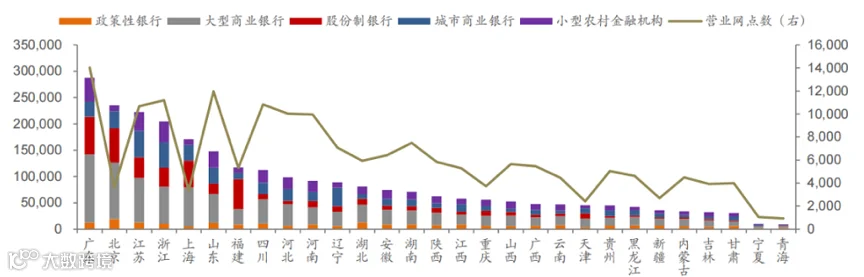

我们先来了解银行有哪些种类。银行主要包括政策性银行与商业银行,政策性银行包括国家开发银行、中国进出口银行和中国农业发展银行;商业银行则可再细分为国有大型商业银行(中农工建交储)、股份制商业银行、城市商业银行(以下简称“城商行”)和农村商业银行(以下简称“农商行”)等。银行在各省份都分布了营业网点,可谓是遍地开花,每个人生活中都会接触。

(2021年末各省银行总资产规模及营业网点分部,单位:亿元,个)

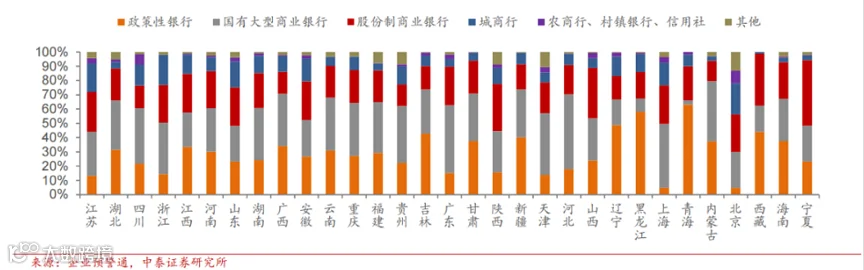

接下来了解,各省城投的银行借款结构。从借款结构看,青海、黑龙江等地政策性银行借款的依赖度超过 40%;内蒙古、河北、云南、贵州等国有大型商业银行借款占比超过 30%。其余省份也是占比不少。

很明显,城投公司资金来源最大的是银行,或许他负债几百个亿,或许到处借钱,但是从他的融资历史上来看,占比最大的是银行!

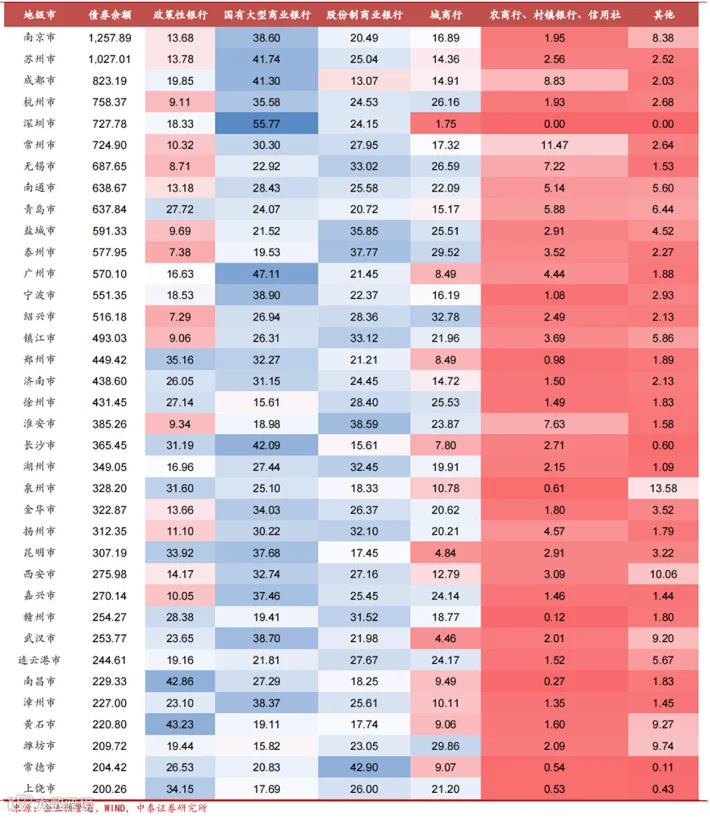

那么再来看,以地级市为划分标准,城投债券余额中,不同银行则又担当了什么角色?谁又是对城投情有独钟?

以 2022 年 9 月 30 日为节点,筛选出 2023 年前存续债到期规模 200 亿元以上的地级市,这 36 个地级市城投银行借款主要以国有大型商业银行和股份制商业银行为主,但诸如绍兴、潍坊、泰州、无锡、杭州、徐州等江浙两省地市城投银行借款结构中城商行占比较高。

不难看出,中西部地区城农商行资源匮乏,对政策性银行的依赖度很高,而东部地区各类银行资源均较为富足。各类银行对于城投的金融支持作用有所区别,城农商行在城投出现风险,需要增量资金时救助意味最浓;国有大型商业银行及股份制商业银行在出现风险时也许不会有城农商行一样强的救助意向,但对于存量的借款还是会被动允许展期,毕竟对于银行而言,考核因素除去借款指标外还有存款指标;政策性银行借款整体而言期限更长、更为稳定。

可以看出,城投与银行的关系密不可分,银行对城投可谓是情有独钟,大力支持。

最后再跟大家聊聊城投债产品,标准化城投债券会通过上海交易所、深圳交易所、银行间市场等交易场所发行,是各大金融机构最喜爱的投资品种之一,最终打包成不同的金融产品进行销售。

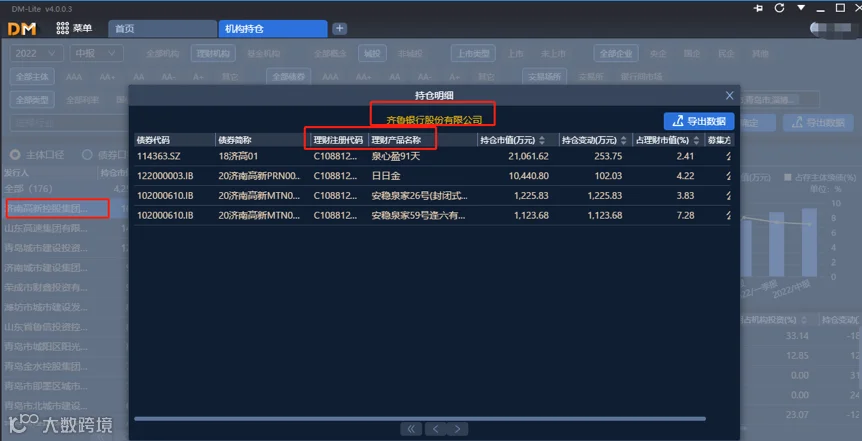

如图所示,我从DM查债通软件的机构持仓端口,以山东省区域城投-济南高新控股集团有限公司为例进行搜索其债券的持仓分布,在所披露的数据里可以看出,持仓市值16亿元+,其中持仓机构大多为银行和其他理财机构。

再以持仓机构中的齐鲁银行为例,不难看出,其持有的济南高新控股集团有限公司债券均被打包成几款银行理财,流通于市场。

这两年来,投资的难度越来越大,自资管新规正式实施起来,要求不得出现保本保收益的理财产品的情况下,银行理财净值化,不再保本保息,智能存款被慢慢取缔,收益更是下跌不少。股票和基金同样处境艰难。日常生活中,多数投资者选择“无风险的存款”或者银行理财,更多的是基于对银行的天然信赖,投资者也许并没有认真探究银行理财的产品设置,例如投资策略、资金流向。银行理财产品的资金最终多是流向债券、基金、股票等,其中固定收益类产品尤其喜爱城投债,占比很大。另一方面,在整个借贷环节中,资金分散流入到各大机构和老百姓手里,就如文中所提到的城投,多数资金来源于向银行贷款。无形中,银行与城投以及城投债系列产品形成了一个圈,彼此紧密相连。