报告结论

现货方面:金九银十消费季节性已经结束,供应端原料紧张、检修停工情况也陆续结束,加之期现货价格的严重背离,现货价格难以维持目前的高位,预计下周现货价格仍将存在大幅下降,尤其是供给过剩的华东地区。

期货方面:沥青单边跟随原油,原油不止跌,沥青不见底。

基差方面:沥青现货端也难以继续维持坚挺,虽然期货依然仍深贴水于现货,但存在基差修复的需求。原油大幅下跌,期货随之下跌,预计通过现货大跌至盘面位置以实现期现回归。

1812-1906套利:由于基本面已经转弱,观点倾向正套行情已结束。

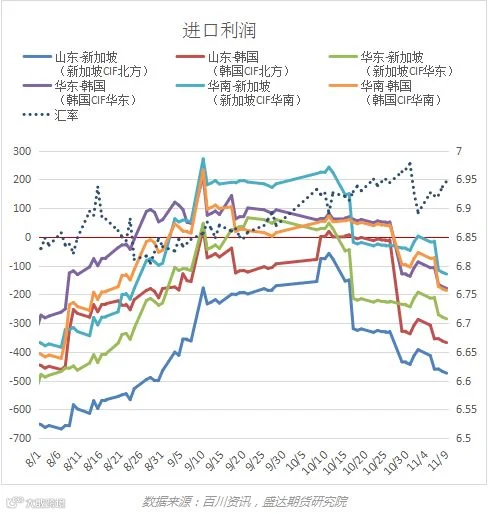

利润方面:原油急跌与当下的原料供应偏紧及沥青供应不十分充沛形成错配,导致利润高企,是做空1906利润的进场机会。

沥青价格

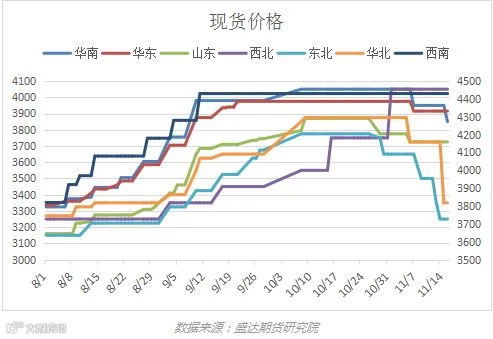

1、 现货

11月的第2个礼拜,东北、华北、西南地区分别现降幅为250、350、100元/吨的大幅降价:辽河石化、盘锦浩业90#沥青合同价格下调250元/吨至3256元/吨;中石油佛山高富沥青、钦州东油沥青,北海和源沥青均下调200元/吨;东北价格下跌后,出现河北去东北提货现象,导致华北被动跌价,中油秦皇岛价格下降350元/吨;东北沥青现货因中石油内部调配已南下至华东,另外华东地区供应相对充足,加之进口沥青集中在华东,价格进一步承压,部分成交价格已低于山东地区价格,且现货端有消息称中石化计划降价;山东地区因原料短缺、部分炼厂停工、发货量良好库存保持低位,压力依然不大。

金九银十消费季节性已经结束,供应端原料紧张、检修停工情况也陆续结束,加之期现货价格的严重背离,现货价格难以维持目前的高位,预计下周现货价格仍将存在大幅下降,尤其是供给过剩的华东地区。

2、 期货

期货价格方面,单边沥青跟随原油。上周二夜盘WTI原油期货收盘大跌7.07%,报55.69美元/桶,录得逾三年最大单日跌幅,沥青期价周三1812、1906合约均跟随原油颓势跌停,主连1812合约收于3180元/吨。随后OPEC及相关产油国讨论2019年最多减产140万桶/日的计划,国际油价止跌反弹,但对需求前景的忧虑抑制了涨幅,在价格上表现为小幅收涨,沥青跟随原油,主连1812合约在周五收于3236元/吨。成本端支撑已完全崩塌,原油大幅下行且空头资金因对沥青基本面信心不足陆续入场导致沥青期价下行。

沥青单边跟随原油,原油不止跌,沥青不见底。

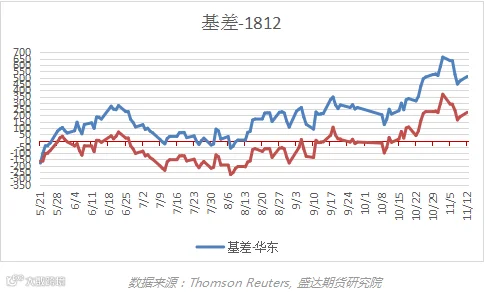

3、 基差

现货价格小幅下降,期货跟随原油跌停,目前仍处于期货深贴水现货的深基差状况:从月初华东基差100元/吨、山东负值基差走强至目前华东基差超过300元/吨,山东基差超过200元/吨。

沥青现货端也难以继续维持坚挺,虽然期货依然仍深贴水于现货,但存在基差修复的需求。原油大幅下跌,期货随之下跌,预计通过现货大跌至盘面位置以实现期现回归。

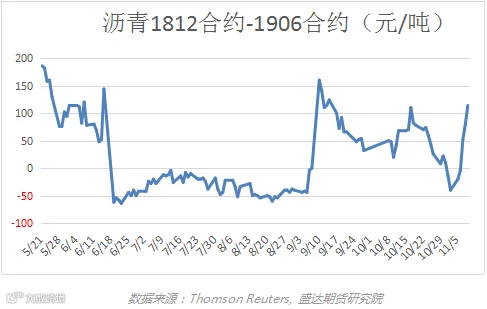

4、 期差

BU1812合约-BU1906合约价差在本周期货跌停前后依然呈现流畅的正套结构,最高到达144元/吨,突破近期110元/吨的价差高点,周五收于106元/吨。1812-1906套利上,由于基本面已经转弱,观点倾向正套行情已结束。

沥青供给

1、 国内产量

(1) 炼厂利润

炼厂利润方面:11月马瑞升贴水增长1.29美金 ,导致利润减少约70元/吨。收入侧汽成品油下跌幅度远不及成本侧原油下跌幅度,生产利润大幅扩张,现货利润由200+元/吨扩张至400+元/吨。

预计短期炼厂利润仍将保持高位状态,对目前的现货价格形成压力。

原油急跌与当下的原料供应偏紧及沥青供应不十分充沛形成错配,导致利润高企,是做空1906利润的进场机会。

(2) 开工率

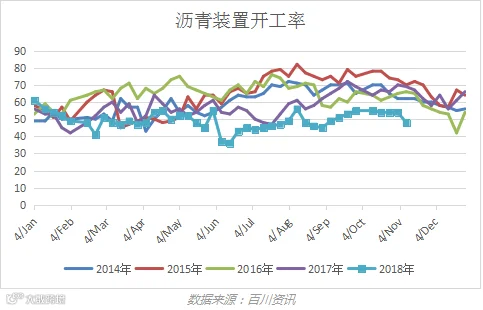

百川资讯对国内54家主要沥青厂统计,本周三(11月14日)国内沥青厂装置总开工率47%,较上周(11月7日)下降1个百分点。滨阳燃化11月8日恢复沥青生产,11日再次停产,此次或停至下月中旬,加上近期山东其他部分地炼沥青未连续生产,导致本周山东炼厂开工率较上周下降6%。不过,济南炼厂因焦化停工,沥青产量增加,以及科力达等地炼沥青已恢复生产。镇海炼化11月9日沥青恢复生产,带动开工率上升4%。此外,泰州石化11月中旬将检修20天左右,届时沥青将停产消耗库存。

11月各地消费淡季陆续来临,且目前利润持续被压缩,将继续看到开工率的逐步降低。

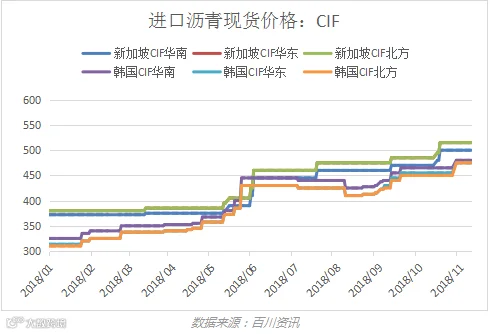

2、 进口

(1) 进口价格

进口价格本周持稳。

(2) 进口利润

以华东-韩国为例:进口价格持稳,但人民币持续小幅走弱、国内现货价格下跌、,使进口利润窗口仍然关闭且利润持续走低。

预计短期在人民币在中美贸易战暂时缓和的宏观环境下不会有大幅贬值,但国内现货价格将继续走低,华东进口利润窗口仍将保持关闭状态。截至目前海关仍未公布中国石油沥青进出口数据。

沥青需求

华东、华南、西南地区消费季节性尚未结束,且随着11月中旬华东地区进博会结束和西南地区环保组撤退,将看到最后一波需求回升。山东、华北、西北地区季节性即将结束,处于赶工收尾期。东北地区季节性或已结束。

11月消费旺季结束,虽然政府支持地方债发行,但具体落实程度和速度有待进一步确认,11月需求将回落,目前东北、华北地区已呈现需求减缓迹象。

沥青库存

1、炼厂库存

百川资讯对国内18家主要沥青厂统计,本周三(11月14日)国内炼厂沥青总库存水平为35%,与上周(11月7日)下降1个百分点。山东地区:华北及周边地区一部分道路收尾赶工,加上山东炼厂沥青供应短期减少,炼厂整体库存下降5%,部分炼厂基本无库存。华北及周边地区一部分道路收尾赶工,加上山东炼厂沥青供应短期减少,炼厂整体库存下降5%,部分炼厂基本无库存。华东地区:部分炼厂库存略增,部分库存略降,整体库存较上周持平。

季节性库存拐点已经到来,11月将看到炼厂库存逐步大幅积累。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000