报告结论

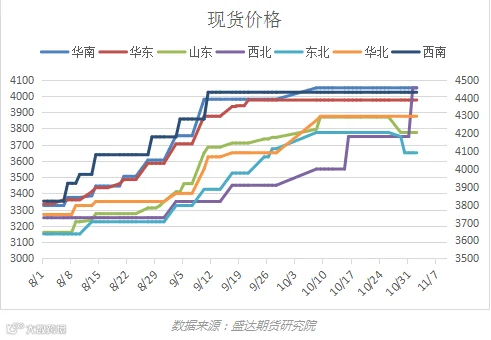

现货价格方面,近期东北低价货源的大量南下对山东、华东、华北、甚至华南地区的现货均形成压力。东北地区的沥青需求在10月底完全结束,同期区内炼厂产量仍保持高位,10月底东北地区首先降价100元/吨,随后价格一路下行,截至目前降幅超过500元/吨,11月22日星期四,东北中石油继续将价格下调150元/吨,辽河石化3106元/吨,盘锦浩业3056元/吨。11月30日星期五,东北中石油有报价2800元/吨;中石化结算下调至镇海汽运3260元/吨、船运3020元/吨。预计12月现货跌势继续延续且速度和幅度加快加大,中石化价格将出现明降。

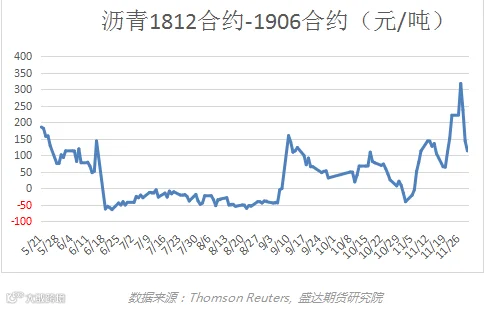

期货价格方面,原油震荡下行且空头资金因对沥青基本面信心不足陆续入场导致沥青期价下行,现货价格也难抵季节性下行趋势,基差逐步修复。12合约临近交割,市场上不断出现新增交割消息,且单边持仓已降至目前的1.2万手,所以在原油企稳后,12合约走势偏弱。由于12合约临近交割更多走现货逻辑的属性,原油走势则更多反映在06合约上。

炼厂利润方面,11月马瑞贴水4.36美元/桶,较10月分别有1.3美元/桶的涨价,但原油的大幅回落、成品油及沥青价格在11月下旬前保险坚挺,使利润逐步攀升至超过500元/吨的水平。但随着成品油、沥青价格在下旬以来的补跌,利润也出现回落,目前现货利润在200元/吨。11月30日星期五传出消息:11月30日24时国内汽柴油零售限价每吨分别下调540、520元,折升价92#汽油及0#柴油分别下调0.42、0.44元。另外沥青现货跌势也全面开启,利润将很快被打出并向亏损方向发展。1906利润正套方面:待原油再次暴跌,提供入场机会。

期差套利方面,①BU1812合约-BU1906合约价差在11月走出流畅的正套结构,盘中一度达到340元/吨的价差,后1812-1906正套进入基本面与持仓博弈阶段,价差也逐步回落。12合约临近交割,现货价格因基本面转弱不断下跌,另外市场上不断出现新增交割消息,且单边持仓已降至目前的1.2万手,所以在原油企稳后,12合约走势偏弱。由于12合约临近交割更多走现货逻辑的属性,原油走势则更多反映在06合约上,原油企稳使06合约走势较12合约更为强势。1812-1906反套结构已经走出,预计价差将向平水方向继续收缩。②19006合约属于淡季合约,反应冬季累库,1909属于旺季合约,反应夏季消费季节性。1812-1906正套平仓,推高1906价格,提供高安全边际的入场机会。目前价差在16元/吨,可考虑在价差达到30-50元/吨时入场1906-1909反套。

沥青价格

1、 现货

现货方面:消费淡季来临,东北货源强烈冲击定价中心。

在11月上旬之前,倾向于现货可以挺价至11月底,通过期货价格更多地向现货价格靠拢来修复价差,理由是对山东、华东两个定价中心区域现货的看好:

山东地区:山东数家炼厂在11月中旬前或因原料短缺问题一度停工、或因库存低且需要满足现货仓单而对外不发现货,甚至出现需要去其他炼厂提货以满足前期订单的情况;山东炼厂库存直到目前仍处于低位且未有累库迹象,与历史库存季节性不符。

华东地区:主营炼厂挺价意愿明显;真实需求暂时被进博会掩盖;且西南地区环保组原计划11月15日撤退后需求回升可能对华东地区的供应形成分流。

近期东北低价货源的大量南下对山东、华东、华北、甚至华南地区的现货均形成压力。东北地区的沥青需求在10月底完全结束,同期区内炼厂产量仍保持高位,10月底东北地区首先降价100元/吨,随后价格一路下行,截至目前降幅超过500元/吨,11月22日星期四,东北中石油继续将价格下调150元/吨,辽河石化3106元/吨,盘锦浩业3056元/吨。11月30日星期五,东北中石油有报价2800元/吨;中石化结算下调至镇海汽运3260元/吨、船运3020元/吨。

预计12月现货跌势继续延续且速度和幅度加快加大,中石化价格将出现明降。

但目前的价格还远未达到下游冬储2600-2700元/吨的心理价位,在原油不继续崩塌的前提下,即便原油反弹,对东北地区的收益也无从体现,毕竟需求已经完全结束,且如果反弹过多,还会增加炼厂的加工成本;其他地区无论是需求接近尾声或是资金不到位,现货情况也类似。以山东地区为例,2800元/吨(盘锦浩业沥青价格)+240元/吨(盘锦浩业至山东港口运费)+50元/吨(短驳费用)=3090元/吨,据此粗略估计,现货价格还远未见底。但利润被压缩甚至向亏损方向发展将在一定程度上为现货价格筑底。

2、 期货

期货价格方面,单边沥青跟随原油。11月以来,特朗普不断施压沙特,原油分别在13、20、23号呈现3次暴跌,跌幅分别为6.08%、6.95%、7.78%,对应沥青也呈现3次暴跌,跌幅分别为4.76%、2.22%、2.86%;之后原油暂时企稳。11月26日沥青主连由1812合约切换为1906合约。

整体来看,原油震荡下行且空头资金因对沥青基本面信心不足陆续入场导致沥青期价下行,现货价格也难抵季节性下行趋势,基差逐步修复。

12合约临近交割,市场上不断出现新增交割消息,且单边持仓已降至目前的1.2万手,所以在原油企稳后,12合约走势偏弱。

由于12合约临近交割更多走现货逻辑的属性,原油走势则更多反映在06合约上。

3、 基差

11月下旬前,现货坚挺,期货跟随原油下行,使基差在11月中上旬强势走强,不论从相对高低或是绝对水平来看,基差均处于极高位置:华东基差率一度突破20%,山东基差率突破15%。

如上所述,近期东北低价货源的大量南下对山东、华东、华北、甚至华南地区的现货均形成巨大压力,现货跌势开启,基差也基本得到修复,按照镇海船运价格3020元/吨看基差已经修复至100元/吨的水平。目前来看炼厂小幅累库但绝对库存水平不高,贸易商依据去库存,这与现货价格暴跌以及市场的强烈看空情绪相符。随着贸易商继续观望、炼厂库存进一步累计,现货价格将继续更多地向期货价格靠拢来修复价差。

4、 期差

BU1812合约-BU1906合约价差在11月走出流畅的正套结构,盘中一度达到340元/吨的价差,后1812-1906正套进入基本面与持仓博弈阶段,价差也逐步回落。12合约临近交割,现货价格因基本面转弱不断下跌,另外市场上不断出现新增交割消息,且单边持仓已降至目前的1.2万手,所以在原油企稳后,12合约走势偏弱。由于12合约临近交割更多走现货逻辑的属性,原油走势则更多反映在06合约上,原油企稳使06合约走势较12合约更为强势。1812-1906反套结构已经走出,预计价差将向平水方向继续收缩。

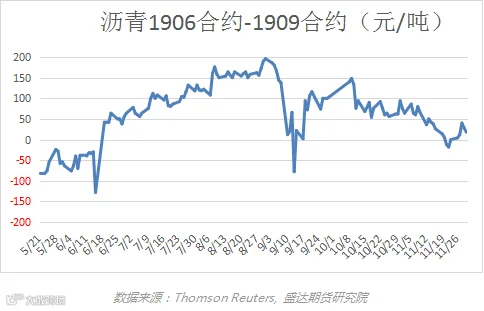

19006合约属于淡季合约,反应冬季累库,1909属于旺季合约,反应夏季消费季节性。1812-1906正套平仓,推高1906价格,提供高安全边际的入场机会。目前价差在16元/吨,可考虑在价差达到30-50元/吨时入场1906-1909反套。

沥青供给

1、 国内产量

(1) 炼厂利润

炼厂利润方面:11月马瑞贴水4.36美元/桶,较10月分别有1.3美元/桶的涨价,但原油的大幅回落、成品油及沥青价格在11月下旬前保险坚挺,使利润逐步攀升至超过500元/吨的水平。但随着成品油、沥青价格在下旬以来的补跌,利润也出现回落,目前现货利润在200元/吨。11月30日星期五传出消息:11月30日24时国内汽柴油零售限价每吨分别下调540、520元,折升价92#汽油及0#柴油分别下调0.42、0.44元。

另外沥青现货跌势也全面开启,利润将很快被打出并向亏损方向发展。1906利润正套方面:待原油再次暴跌,提供入场机会。

(2) 开工率

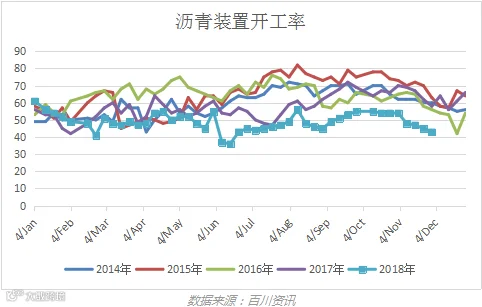

百川资讯对国内54家主要沥青厂统计,本周三(11月28日)国内沥青厂装置总开工率43%,较上周(11月21日)下降2个百分点。山东地区:总开工率不变。此外,东明石化沥青继续停产,滨阳燃化预计12月中旬沥青恢复生产。 华东地区:泰州石化沥青继续停产,镇海炼化及上海石化11月25日沥青均短期停产,带动开工率下降3%。

11月各地消费淡季陆续来临,但仍有不错的利润,所以近看到开工率的小幅下降。在消费进一步走弱且利润即将转正为负的12月,将看到开工率的大幅降低。

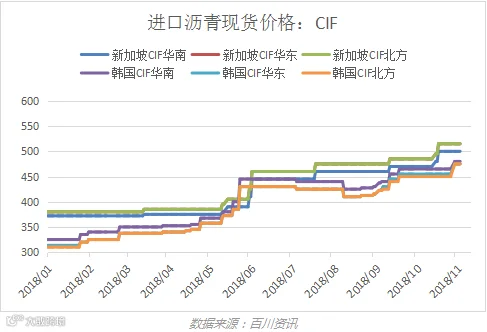

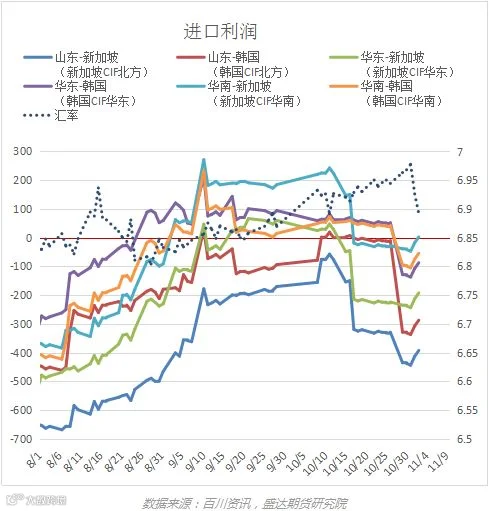

2、 进口

(1) 进口价格

进口价格近期持稳。

(2) 进口利润

以华东-韩国为例: 10月以来国内现货价格维持高位,国外沥青价格在月末一波提价之前一直持稳,使进口利润窗口一直保持开启状态。月末人民币贬值、国内现货价格下跌、国外现货价格升高,使进口利润窗口得已关闭。

预计短期在人民币在中美贸易战暂时缓和的宏观环境下不会有大幅贬值,但国内现货价格将继续走低,华东进口利润窗口仍将保持关闭状态。截至目前海关仍未公布中国石油沥青进出口数据。

预计在现货价格继续崩塌的12月,进口利润将进一步走低。

沥青需求

华东、华南、西南地区消费季节性尚未结束,但随着11月中旬华东地区进博会结束和西南地区环保组撤退,也并没有看到需求回升。山东、华北、西北地区季节性即将结束,处于赶工收尾期。东北地区季节性或已结束。11月消费旺季结束,虽然政府支持地方债发行,但具体落实程度和速度有待进一步确认。

12月需求将将继续回落,华东、西南地区也将在12月迎来春节前最后一波赶工。

沥青库存

1、炼厂库存

百川资讯对国内18家主要沥青厂统计,本周三(11月28日)国内炼厂沥青总库存水平为38%,较上周(11月21日)上升3个百分点。山东地区:炼厂出货较前期放缓,库存上涨5%。华东地区: 需求基本平稳,但中石化部分炼厂沥青短期停产,带动总库存下降1%。

季节性库存拐点已经到来,12月将看到炼厂库存逐步大幅积累,现货进一步承压。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000