报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署,下附涂多多原创制作地图。

需要2022版烧碱地图可以联系

需要2022版烧碱地图可以联系

程习娇:13525096649(微信同号)

2022年第一季度国内烧碱市场涨跌互现,市场整体运行尚可,烧碱价格整体呈现先涨后小幅回落随后又出现小幅上涨的态势。季度内烧碱价格出现在2月,片碱价格以西北、山东为例,价格分别达到了4050-4100元/吨、4350-4450元/吨,液碱价格最高达到了4400-4800元/吨。季度内影响烧碱价格涨跌原因不一,价格存在区域性差异,业者心态也有一定变化。具体来看:

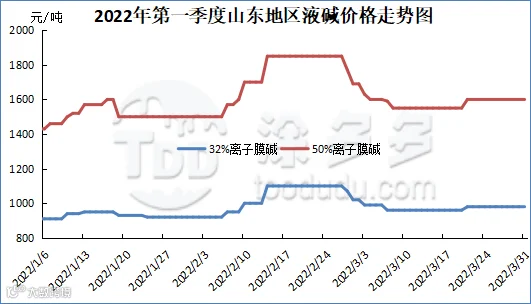

1月份,国内烧碱市场价格涨跌互现。液碱方面:月内液碱价格先涨后跌,但跌后企稳。首先部分地区企业自身库存水平不高且开工不稳,企业减产导致市场货源供应略显紧张,而下游接货积极性较高,厂家试探性上调报价,市场成交价格也出现不同程度的攀升;但随着企业装置负荷的提升,市场供应增加,下游接货情绪消极,企业多让利出货,且由于前期液碱价格偏高,市场高价货源成交不佳,故商家下调价格促进出货;临近年底假期,贸易商开始备货,企业出货情况有所好转,各厂库存压力较小,对市场有所支撑,故价格止跌企稳。片碱方面:1月片碱价格上行,上涨幅度在270元/吨,首先西南铝厂原料短缺导致原料供应区西北地区片碱出厂价格大幅上涨,这一举动带动了业者入市操作积极性,市场成交价格重心也出现上移,且临近春节假期,月中下旬下游备货积极性提高,对片碱采购需求增加,也推动价格进一步上涨。

2月烧碱价格重心整体上移,贸易商入市积极性相对较高,烧碱市场价格出现较大幅度上涨。液碱方面:月内液碱价格先稳后涨。首先2月中上旬,部分厂家装置降负,且节后烧碱企业陆续有装置检修计划实施,市场供应收缩,而下游企业节后将陆续恢复生产,需求有所增加,且部分地区液碱价格受主产区及周边地区价格上涨影响随之上调,另外2月液碱出口较好,提升国内市场报价信心。但2月末,由于前期液碱价格大幅上涨,下游对高价货源抵触心理逐渐显现,主产区液碱价格开启下跌模式,周边地区受此影响价格也出现松动。片碱方面:节后片碱价格连涨8天,累计涨幅高达800-900元/吨,首先片碱厂家库存水平不高,业者入市操作积极性提高,下游采购积极,且业者对后市看涨情绪浓厚,市场整体交投氛围较好,另外西北地区新单价格不断上涨,带动市场成交重心也不断攀升。但中下旬片碱下游需求表现一般,市场成交不如前期,且前期片碱价格累计涨幅较大,故市场心态趋于理性,价格趋稳运行。

3月烧碱价格整体走势上行,市场整体运行较好,各区域间灵活调整价格为主,价格走势分化。液碱方面:月内液碱市场整体走势先抑后扬。前期液碱检修装置有所恢复,市场供应增加,且山东某氧化铝厂家月初液碱采购出厂价接连下调,累计下调幅度在140元/吨,对液碱市场利空;但也有部分地区下游采购积极,在需求支撑下价格有所上涨。之后,部分区域受国内公共事件影响,液碱市场货物运输受阻,企业出货不畅,个别企业装置开工有所下降,对价格有所支撑,且部分地区下游氧化铝采购价格大幅上调400-500元/吨,支撑该地区价格上涨。片碱方面:3月片碱价格先跌后涨。。首先中上旬下游需求疲软,市场成交气氛偏弱,片碱市场部分地区下探100-150元/吨以促进成交,个别地区贸易商出现抛售情况,对市场利空;下旬市场成交气氛较前期有所好转,且片碱市场西北地区新单价格出现上涨,企业出货情况有一定改善,对片碱整体市场有一定提振作用,但部分地区仍受疫情影响,运输不畅,业者比较谨慎。

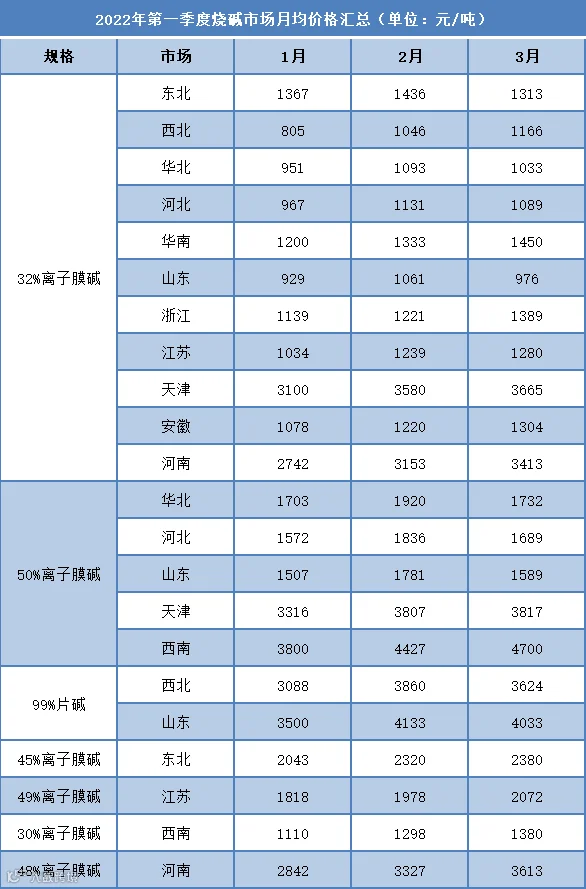

表一

从表1可以看出:2022年第一季度国内烧碱各区域高低价差在190-1170元/吨,幅度在17.91%-76%。

图3

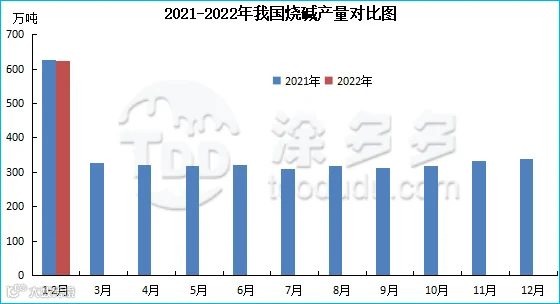

2022年1-2月烧碱产量为622.8万吨,同比去年627.4万吨减少4.6万吨,幅度0.73%。

图4

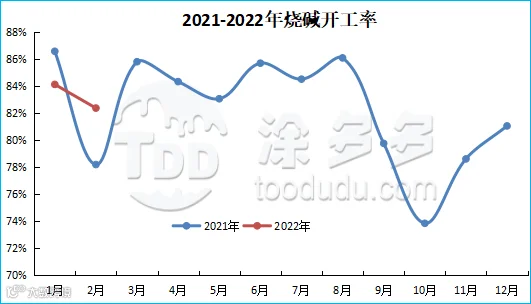

2021年全年平均开工率为65.51%,其中7月中旬和10月上旬开工偏低,其他月份开工尚可。2021年开工同比去年小幅提升。

2022年1-2月液碱累计进口量为156.58吨,其中1月进口量为45.07吨,同比去年增加14.86%,2月进口量为111.51吨,同比去年减少99.26%。

图5

2022年1-2月份液碱进口前三的国家有日本、英国、中国台湾。其中进口到日本82.17吨,占总进口量的52.48%,进口到英国46.56吨,占总进口量的29.73%;进口到中国台湾7.68吨,占总进口量的4.9%。

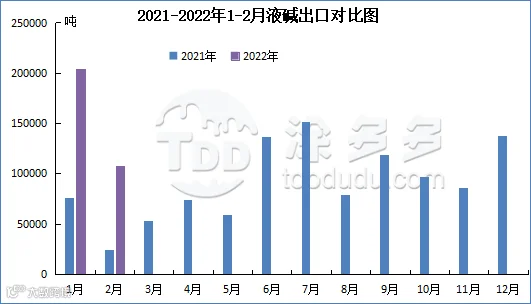

2022年1-2月液碱累计出口量为311136.8吨,1月出口量为203426.1吨,同比去年增加165.99%,2月出口量为107710.69吨,同比去年大幅增加343.58%。

图7

表4

图8

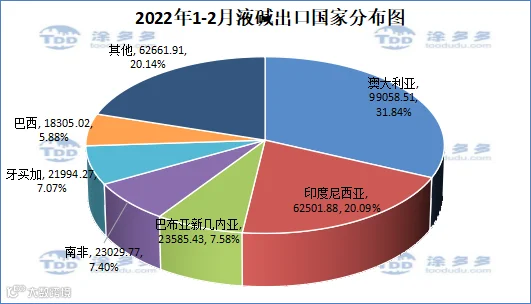

2022年1-2月份液碱出口前三的国家有澳大利亚、印度尼西亚、巴布亚新几内亚。其中出口到澳大利亚99058.51吨,占总出口量的31.84%,出口到印度尼西亚62501.88吨,占总出口量的20.09%;出口到巴布亚新几内亚23585.43吨,占总出口量的7.58%。

2022年1-2月固碱累计进口量为1495.41吨,其中1月进口量为1073.79吨,同比去年增加10.41%,2月进口量为421.62吨,同比去年增加1.46%。

图9

表5

图10

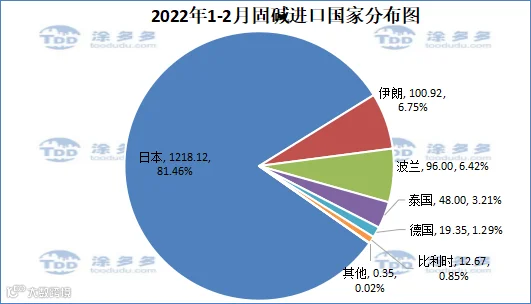

2022年1-2月份固碱进口前三的国家有日本、伊朗、波兰。其中进口到日本1218.12吨,占总进口量的81.46%,进口到伊朗100.92吨,占总进口量的6.75%;进口到波兰96吨,占总进口量的6.42%。

图11

2022年1-2月固碱累计出口量为79752.45吨,1月出口量为51031.75吨,同比去年增加74.09%,2月出口量为28720.7吨,同比去年增加21.9%。

表6

图12

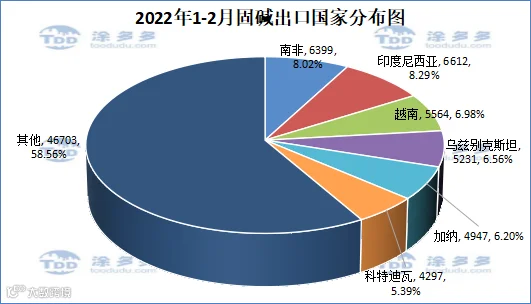

2022年1-2月份固碱出口前三的国家有南非、印度尼西亚、越南。其中出口到南非6399吨,占总出口量的8.02%,出口到印度尼西亚6612吨,占总出口量的8.29%;出口到越南5564吨,占总出口量的6.98%。

图13

2022年1-2月国内烧碱表观消费量累计为583.88万吨。

图14

2022年第一季度烧碱企业总库存先减后增,1-2月先呈现降库态势,随后3月库存又走高,总的来看第一季度烧碱企业总库存在20-30万吨之间波动。

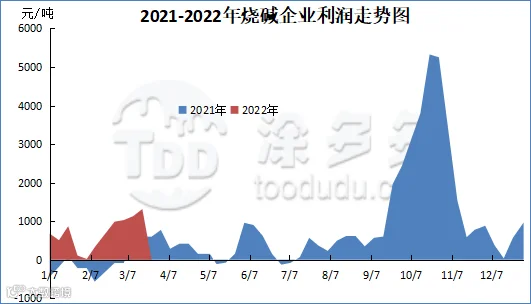

以山东地区为例:2022年第一季度(1-3月),山东地区烧碱企业整体盈利,其中3月份,企业利润在第一季度中盈利最为客观,最高达到了1314元/吨。

图15

回顾一季度价格涨涨跌跌,终不过还是围绕基本面供需面波动。首先供应面来看,4月部分地区氯碱装企业装置有检修计划,将会影响局部地区的供应量,供应端或将支撑烧碱市场呈现上行走势;需求面来看,2022年氧化铝新增产能预计有2000万吨,下游氧化铝新增产能陆续投产,对烧碱需求将会增加,具体还需关注下游需求情况。2022年烧碱的国外需求会有所增加,国外疫情或将缓和或者出现天气影响装置停车等,出口市场或将向好运行。上游原盐来看,原盐市场运行相对理性,对烧碱的成本支撑拉涨可能性不大。运输来看,目前仍有部分地区受公共卫生事件影响处于封控阶段,货物运输不畅,疫情给烧碱市场带来不确定性因素,后期还需关注疫情解封的具体情况。另外政策面对烧碱市场影响程度或深或浅,还需关注政策面消息。后市我们对烧碱市场还是有一定信心。

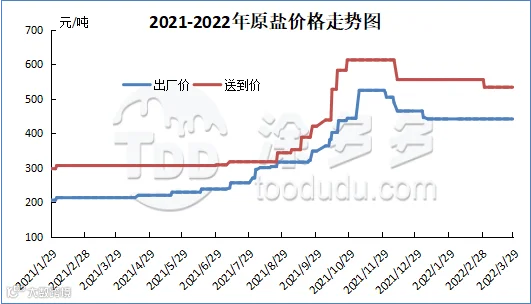

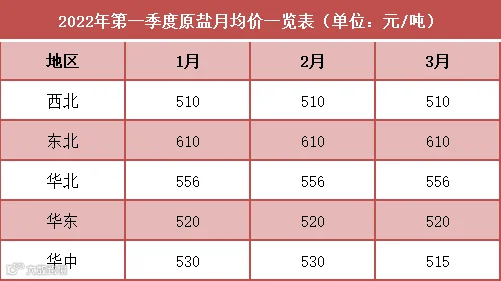

2022年第一季度,国内原盐价格相对稳定,部分地区价格调整。1月国内原盐市场横盘整理为主,市场上整体价格相对稳定,个别区域价格出现下调。海盐以消化库存为主。由于1月有春节假期,道路运输费用有所增加,且北方举办冬奥会,该区域内及附近地区企业装置开工受到影响,开工率下降,区域内下游对原盐的需求有所减少,且个别区域低价海盐供应增加,价格出现回落,其他地区市场供需没有较大矛盾,价格稳定。湖盐市场供需几乎维持前期,以消化库存盐为主,下游采购多为合约供应,临近春节供需双方节奏均加快,出厂价和市场厂家变化不大。井矿盐市场供应增加,而下游需求稳定,南方地区市场成交放缓,企业库存增加,出厂价格有所回落以促进成交,北方地区供需稳定,价格稳定。

2月国内原盐出厂价格几乎稳定,市场价格有所回落。海盐价格先跌后稳,首先1月底2月初处于春节假期期间,且北方地区举办重大活动,下游装置开工有所降低,对原盐采购刚需为主,市场成交价格有所下降,湖盐市场供需几乎稳定,市场波动不大,但个别地区因库存压力较大,价格有所下跌;井矿盐南方地区企业有累库现象,企业出货不畅,但下游需求平稳为主,价格出现小幅回落。之后随着下游开工的恢复,对原盐需求有所增加,市场供需回归稳定,市场趋于稳定。

3月国内原盐价格涨跌互现。3月部分地区受公共卫生事件影响,原盐运输不畅,下游需求表现弱势,如下游烧碱主产区山东地区管控严格,运输不畅,对原盐需求有所影响,原盐行情有所下行。海盐、湖盐市场供需温和,局部地区原盐供应有一定缺口,缺口供应由沿海省份进行补充,市场成交整体尚可,价格波动不大;井矿盐整体运行稳定,但个别地区由于下游需求略增,市场成交比较活跃,价格出现小幅上香趋势。

图16

表7

2022年1-2月我国原盐产量为595.2万吨,相比去年同期增加18.1万吨,幅度3.14%。如下图所示:

图17

图18

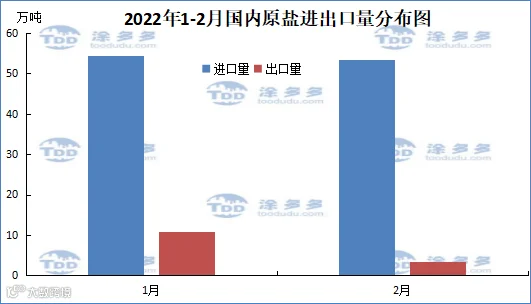

2022年我国原盐1月进口量54.53万吨,出口量10.9万吨,2月进口量53.36万吨,出口量3.28万吨。

1、河南地区1月氧化铝订单价格较上月上调90元/吨(折百),32%离子膜碱主流送到价在2540-2640元/吨左右(折百)。

2、山西地区氧化铝1月份采购价格较前期上调100元/吨(折百),50%离子膜碱山西孝义地区送到价2490元/吨左右(折百)。

3、山东地区某氧化铝厂家1月2日起32%离子膜碱采购出厂较前期下调30元/吨在890元/吨。

4、山东地区某氧化铝厂家1月19日起32%离子膜碱采购出厂较前期下调30元/吨左右在840元/吨。

5、山东地区某氧化铝厂家1月25日起32%离子膜碱采购出厂较前期下调40元/吨左右在800元/吨。

1、河南地区2月氧化铝订单价格较上月上调400元/吨(折百),32%离子膜碱主流送到价在2940-3040元/吨左右(折百)。

2、山东地区某氧化铝厂家2月12日起32%离子膜碱采购出厂较前期上调80元/吨左右在880元/吨。

3、山东地区某氧化铝厂家2月15日起32%离子膜碱采购出厂较前期上调80元/吨左右在960元/吨。

4、山东地区某氧化铝厂家2月18日起32%离子膜碱采购出厂较前期上调80元/吨左右在1040元/吨。

1、河南地区3月氧化铝订单价格较上月上调400元/吨(折百),32%离子膜碱主流送到价在3340-3440元/吨左右(折百)。

2、山西地区氧化铝3月份采购价格较上月上调500元/吨(折百),50%离子膜碱山西孝义地区送到价在3290元/吨左右(折百)。

3、山东地区某氧化铝厂家3月1日起32%离子膜碱采购出厂较前期下调50元/吨左右在990元/吨。

4、山东地区某氧化铝厂家3月3日起32%离子膜碱采购出厂较前期下调30元/吨在960元/吨。

5、山东地区某氧化铝厂家3月5日起32%离子膜碱采购出厂较前期下调30元/吨在930元/吨。

6、山东地区某氧化铝厂家3月8日起32%离子膜碱采购出厂较前期下调30元/吨在900元/吨。

7、山东地区某氧化铝厂家3月21日起32%离子膜碱采购出厂较前期上调50元/吨在950元/吨。

1、鲁泰化学全自动智能化液碱充装技术实现行业领跑:1月21日,从山东化学化工学会在济南召开的项目科技成果评价会上传来喜讯:山东鲁泰化学有限公司(以下简称“鲁泰化学”)“全自动智能化液碱充装系统”项目顺利通过科技成果评审鉴定,该成套技术属国内首创,达到了国内领先水平。

2、平煤神马集团打造盐-氯碱-PC产业链:叶县,这个被誉为“中国岩盐之都”的古城,再次见证了一个具有里程碑意义的时刻:经过500多个日日夜夜的奋战,2021年12月11日,13万吨/年双酚A项目一次开车成功,产出合格双酚A产品。2022年1月17日,10万吨/年PC项目打通工艺流程,向着稳产提质迈进。?10万吨/年PC项目配套13万吨/年双酚A建成后,实现了资源(盐)—烧碱氯气(化工)—PC(材料)的升级,填补了河南省双酚A及高端PC材料市场空白。”2月19日,聚碳材料公司总经理刘武松说。

3、3月中旬黄冈晨鸣纸业新建烧碱和环氧氯丙烷等项目:项目包括,年产50万吨差别化纤维素纤维(高强、高白、细旦),一期建设规模为25万吨/年(2x12.5万吨/年,2条生产线);烧碱装置年产32万吨、双氧水装置年产17万吨、氯乙酸装置年产15万吨、环氧氯丙烷装置年产24万吨、甘油装置年产26万吨、二硫化碳装置年产5万吨;新建办公楼、生活区等工程的建筑安装施工、设备安装、设备调试、配合系统调试及试运行、公用消防系统等为满足生产工艺需要所涉及的所有工程内容。1条9660mm的箱板纸机(配套80万吨/年0CC生产线、1.8万吨/天厌氧处理线);厂区管网、废纸库、化学品库、成品库等公用设施及与浆纸项目联接工程。(新闻来源:氯碱网)

来源 | 涂多多数据管理部

程习娇:13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。