钒是一种稀有金属元素,其丰度排列在已知化学元素的第22位,在地球大陆地壳中钒的平均丰度约为60ppm;作为矿产资源,工业钒矿主要来自如下四种矿产类型:钒钛磁铁矿(VTM)、砂岩钒矿(SSV)、页岩钒矿和钒酸盐型钒矿,并通常与其它元素如铁、钛、铀、铅、锌、铝、碳、磷等矿产共伴生。

1. 钒资源储量

美国地质调查局(USGS)最新统计显示,截至2025年末,全球钒(折金属钒)储量>6300万吨,其中钒矿“储量”(已认定的钒资源中符合当前采掘和生产相应要求的部分)为2146.4万吨,全球钒矿的总储量略有增加,其中,中国2025年钒矿储量约为580万吨,由世界第一钒矿“储量”大国退居到第二位。

全球99%的钒矿储量集中在澳大利亚(46.59%)、中国(27.02%)、俄罗斯(23.29%)及南非(2.42%)这4个国家。

亚化咨询推出《2026中国全钒液流电池产业年度报告》,欢迎索取目录~

2. 钒生产原料来源与占比

据统计,2024年全球约11.4%的钒产量(14750t金属钒)来自于钒钛磁铁矿的直接提取(中国为1.17%),约75.0%的钒来自于钒钛磁铁矿经钢铁冶金流程得到的钒渣(中国约为82.5%)原料,约13.6%的钒由回收的含钒副产品(含钒燃油灰、废化学催化剂、氧化铝母液结晶渣等)及含钒页岩生产。

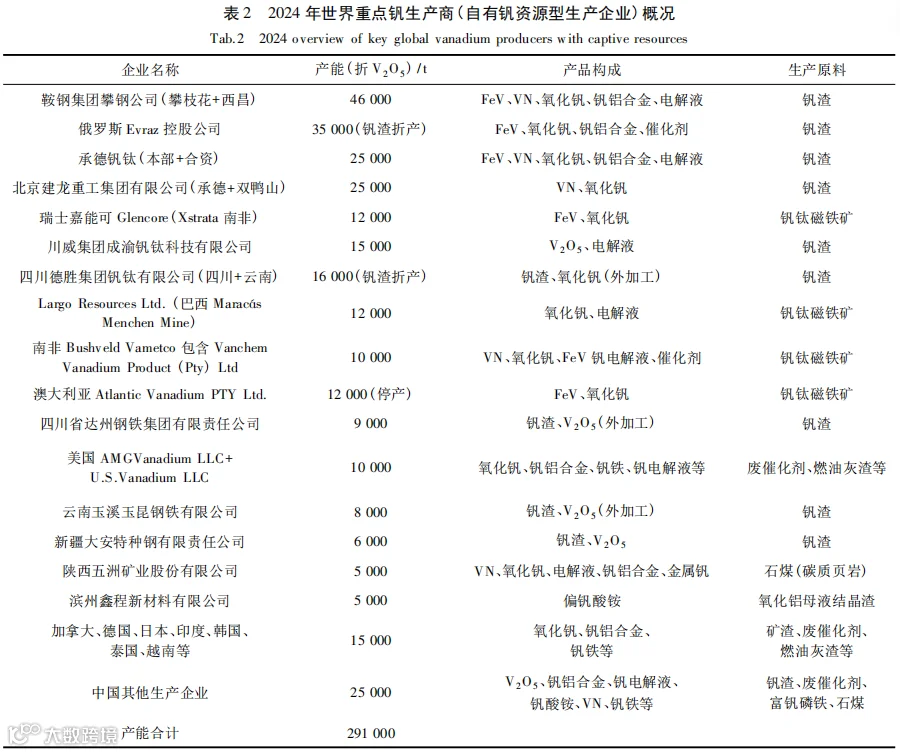

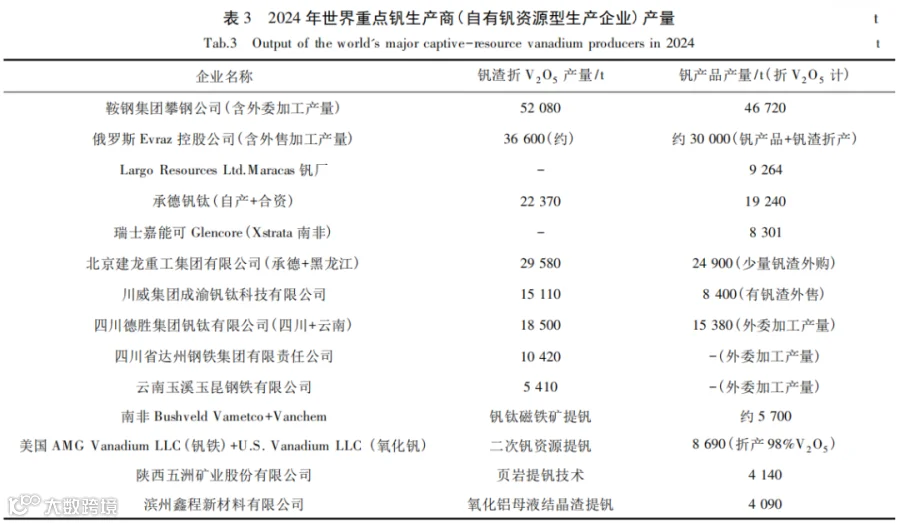

3. 产能和产量(2024年)

目前,全球钒生产主要集中在中国、俄罗斯、南非、巴西和美国,总计钒产能、产量(包括钒渣原料外委加工)占世界总量≥92%。2024年世界钒产业的整体产能利用率约为79%。

3.1 国际钒产量

巴西Largo Resources Ltd.同比减产4.3%;

美国AMG Vanadium LLC公司Zanesville Facility新厂因新建废催化剂提钒+钒铁产线已于2022年10月底建成投产,使其短流程钒铁产能增长>30%;

2024年美国钒公司U.S. Vanadium Holding Company LLC也在继续扩产增产;

俄罗斯EVRAZ集团在其境内的钒产能和产量与2023年基本持平,新的产线仍在施工建设,其钒产品生产和外售加工因俄乌战争受到国际制裁,总部位于奥地利的Treibacher Industrie AG 公司宣布,受美国新一轮对俄制裁要求,公司于2024年10月上旬全面停止对俄罗斯钒渣的采购与加工业务。

南非Bushveld Minerals Limited与Xstrata均未能实现原定生产目标(两家合计同比减产约7.4%),其中Glencore集团下属Xstrata同比减产6.15%;2024年,南非Bushveld集团因生产经营成本与资金缺口,已在2024年10月31日签订了最终协议,宣布向Southern Point Resources Fund(SPR投资基金)出售其Vanchem钒加工厂及其所有资产,交易于2024年11月7日完成,自此,Vanchem将不再属于Bushveld集团。另外,Bushveld集团同样由于资金断裂,其Vametco钒工厂宣布于2024年10月下旬放缓生产并逐步停产,其维修停工时间截止到2025年3月底。

据国际钒技术委员会统计,2024年世界钒总产量(以金属钒计)为129089t,同比增长1.92%,再破历史纪录;中国钒总产量为87526t,产量占比提升到 67.80%。

2024年全球钒产量增加原因:

2024年美国AMG Vanadium LLC+U.S. Vanadium LLC钒产量为4773t,同比提高17.2%;南非、巴西两大主产国均在减产,2024年扣除中国后的国际钒总产量为41563t,低于2023年43690t的产量水平,绝对值同比降低2127t,已连续两年产量缩减。

中国攀钢、建龙、承钢、德胜等龙头钒渣提钒企业V2O5合计实现较大增产(≥12500t)。

3.2 中国(大陆)钒产区与产量

(1)中国(大陆)钒产区构成与分布

2024年中国大陆主要钒制品基地、产区构成与分布基本未变,两个特大型钒制品基地为:

四川基地(10万吨钒系制品产区,含云南)是全球及国内第一大钒资源及钒系制品产区,域内主体钒产业链骨干企业为攀钢、川威、德胜、达钢、玉溪玉昆、攀枝花山青钒业、攀枝花劲丰钒钛、伟力得能源股份等。

河北基地(4 万吨钒制品产区)以承德为主,包括北京、廊坊、秦皇岛及邯郸,是国内及世界第二大钒资源及钒系产品产区,域内主体钒产业链企业为承德钒钛与承德建龙,其它企业为秦皇岛佰工钢铁、河北欣芮、承德天大、承德锦科、北京普能、北京绿钒、河北康舸鑫等。

其它产区为:

东北主产区,该产区是世界钒原料(钒钛磁铁矿、钒渣、含钒废催化剂、高钒磷铁)、钒制取工艺及钒产业链制品最全的特色产区,钒产业链制品包括:钒酸铵、氧化钒、钒铁、钒氮合金、钒铝合金、金属钒、钒催化剂、钒系储氢合金、钒液流电池及电解液、钒电极材料、钒光学材料等; 主要代表性企业为黑龙江建龙、中信锦铁、吉林金钢、大连融科、锦州新万博、营口盛东、朝阳鑫鸣、科莱恩华锦催化剂、大连东泰等。

陕西、河南为中国含钒碳质页岩提钒主产区,代表性企业为陕西五洲矿业、陕西福盛钒业、陕西聚泰新材料、河南浩洋钒业、淅川北京金阳钒业、河南昱千鑫、河南荣佳钪钒、开封时代新能源等。

山东为拜耳法氧化铝母液结晶渣提钒主产区,产品为偏钒酸铵,代表性企业为滨州鑫程新材料有限公司、山东高特新材料科技有限公司、山东铝业有限公司等;

湖北、湖南、宁夏(石嘴山)为中国钒氮、钒铁合金、高纯氧化钒加工及钒电解液制品产区,代表性企业为湖北崇阳钒业集团、湖北大力集团、湖南众鑫、湖南银峰、湖南三丰、湖南友立、宁夏中色东方特材等。

其余,在新疆、甘肃、浙江、江西、福建、云南、广东等省均有钒制品企业分布,代表性企业有:新疆大安特钢、甘肃榆中钢铁、肃北西矿钒、浙江宁波双能、江西洛凡、江西永盛、福建三明顶创恒隆、广东恒孚等。

2022年以来国内钒基地、产区的一个新的变化是:全钒液流电池产业链迅速成军。国内已有平煤神马 、海螺集团、中核汇能、上海寰泰、昆仑万维、上海电气、三峡集团、永泰能源、金钼股份、新兴铸管、中国电器装备、大唐集团、山西潞宝、四川发展等20余家上市企业集团陆续对钒产业链进行大规模资本化投入,形成钒产业新的增长极。

产业链开始融合发展:代表性事例,攀钢集团与大连融科成立合资公司、承德钒钛与北京普能成立合资公司、承德建龙与北京绿钒成立合资公司、大连融科与海螺集团成立合资公司、湖南银峰与陕西五洲矿业成立合资公司等。

(2)钒产品产量与企业效益

2024年中钢协钒业分会全年V2O5统计产量为16.73万吨,同比增长5.74%; 其中钒渣原料提钒产量继续提升(增幅12100t),占比85.20%:石煤提钒产量下降2100t,占比为5.55%;以废催化剂等为原料的钒产量增加2450t,占比4.92%:钒钛磁铁矿原料提钒产量占比1.17%;拜耳法铝渣提钒产量占比为3.17%。

2024年钢铁依然是钒最大的消费领域(国内占比79.9%),钒在钢中主要消费品种螺纹钢的产量为19505.8万吨,同比大幅下降13.86%,加之国际、国内钒市场价格震荡下行(主要品种年均价格降幅>10%)的影响,国内各氧化钒生产企业在加工成本与上一年度基本相近的情况下,利润再度大幅下降。

(3)钒产品结构

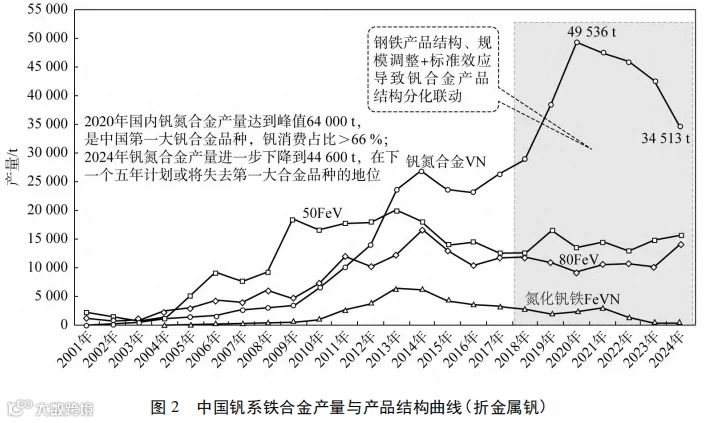

2024年,国内钒系制品包括:氮化钒、钒铁、高钒生铁、钒铝合金、V2O5(片+粉)、多钒酸铵、偏钒酸铵、钒电解液等。

其中氮化钒、钒铁及高钒生铁产品的产销量占整个钒下游市场表观消费的79.9%;钒氮合金依然国内第一大钒合金品种,但受年内螺纹钢产量大幅下降的影响,全年统计产量仅为44600t,同比下降19.1%;另有各种规格的氮化钒铁统计产量为1180t,折钒同比增产9.3%;50钒铁与80钒铁合计产量49080t,折钒同比增长19.7%;2024年国内钒铁生产企业数量除攀钢、承德钒钛之外,基本都集中在辽宁省内,业内采用铝热法生产50钒铁的企业及产量占据主导地位,电硅热法钒铁生产只剩3家民营企业继续采用(产量的行业占比为17.4%)。2024年国内利用含钒钢渣生产高钒(V=1.5%~4.0%)生铁合计产量约27.6万吨(折V=2.0%高钒生铁),同比增长37.3%;2024年国内粉状氧化钒(含高纯氧化钒)产量12600t,同比减产7.0%;商品多钒酸铵14822t,同比增加68.7%。

来源:

陈东辉.钒产业2024年年度评价[J].河北冶金,2025,(12):68-80.DOI:10.13630/j.cnki.13-1172.2025.1210.

第四届钒原料、电解液与钒电池储能论坛2026

全钒液流电池具有高安全性、长循环寿命、容量零衰减等优点。随着储能需求的高速增长,全球全钒液流电池产业得到了快速发展。作为全球钒资源与产业的领导者,中国已构建从钒资源开发、电解液制备到系统集成的完整产业链,引领着全球市场的增长。与此同时,北美、欧洲、澳大利亚等主要市场也在加速构建本土化的钒电池产业生态。预计到2030年,全球全钒液流电池累计容量将达20GW/120GWh。

2025年,全钒液流电池项目中标价首次跌破2元/Wh,彻底打破了“长时储能必然高成本”的固有认知。电解液成本占钒电池总成本比重最大,随储能时长的增加而增加,占比在40%~80%。从上游钒原料和电解液入手,通过技术突破降低成本,是钒电池产业发展成败的关键。

2025年,国内企业联合开发的钒电池电解质“硫酸氧钒晶体”超短流程生产工艺正式落地试产。与此同时,其他短流程电解液制备技术、提钒工艺也取得持续进展,共同推动电解液综合成本实现显著降低。业界预测,电解液综合成本有望在两年内从1000元/kWh击穿700元/kWh关口,一场重构钒电池产业链的变革正在加速。

如何实现稳定和具备成本竞争力的钒原料供给?不同提钒技术产业化进展如何?电解液制备工艺有何新进展?电解液成本如何控制?如何通过清洁、低成本工艺提升钒电池储能的竞争力?

第四届钒原料、电解液与钒电池储能论坛2026将于5月21-22日在湖南省吉首市召开。会议由亚化咨询主办,国际钒技术委员会(Vanitec)支持,探讨钒矿与钒原料供给、清洁高效提钒、钒电解液制备工艺、钒电池技术发展等议题。

会议日程

Asiachem

5月21日

09:00-12:00 演讲报告

12:00-14:00 自助午餐与交流

14:00-18:00 演讲报告

18:00-20:00 招待晚宴

5月22日 参观考察:海利集团宏源钒业

会议主题

Asiachem

全球钒资源供应格局与价格走势

全球钒电池技术市场需求与展望

钒电池产业发展对钒原料的需求与展望

钒矿资源高效提取技术与综合利用

清洁提钒:石煤、钢渣、钒钛磁铁矿路线技术经济比较

钒原料与电解液的清洁、低成本工艺

短流程钒电解液制备技术与产业化进展

电解液性能提升与综合降本策略

电解液与高性能电堆的匹配优化

电解液回收与再生技术进展

电解液金融租赁与资产管理创新模式

全钒液流电池储能系统降本路径

钒电池全产业链一体化发展机遇

工业参观

为充实论坛内容、赋能产业发展、打造高影响力行业交流盛会,现面向全钒液流电池产业领域专家学者、资深企业家,公开征集演讲议题,共绘产业美好蓝图。

赞助方案

Asiachem

项目 |

项目内容 |

主题演讲 |

25分钟主题演讲 |

参会名额 |

|

微信推送 |

微信公众号, 企业介绍以及相关软文 |

会刊广告 |

研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 |

企业的宣传册放入会议包袋 |

现场展台 |

现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 |

现场1个易拉宝展示 |

礼品赞助 |

印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 |

冠名和赞助会议期间的茶歇 |

晚宴赞助 |

冠名和赞助会议的招待晚宴 |

Logo展示 |

背景墙 logo,会刊封面logo |

如果您有意向参与演讲、赞助、参会或购买报告

更多详情欢迎您与我们联系

MEETINGS 往期会议回顾

左右滑动查看更多