全国房地产市场供需基本均衡,供需比为 119%,供给过剩城市比例为37.14%:我们对 70 个城市近 9 年住宅用地成交建筑面积和住宅销售面积的进行分析,我们认为:1)全国住宅市场目前供需基本均衡,但城市之间分化严重:一线城市供需比仅 65%,供给不足状况仍旧严重,供需比:上海>北京>广州>深圳;二线城市供需基本均衡,供需比为 116%,太原、西宁、济南、武汉供给严重过剩;三四线城市供给轻度过剩,供需比为 125%,营口、鄂尔多斯、张家界为过剩最为严重;2)全国房地产相对过剩的比例约 37.14%:70 个城市有 26 个城市供给相对过剩,占比 37.14%;17 个城市供需基本均衡,占比 24.29%;而供给相对不足的有 27 个,占比 38.57%。

货币急剧紧缩是房价下跌的主要原因:对比 2008 年和 2012 年的两次房价下跌周期,1)紧货币周期是刺激房价下跌的直接因素:2008 年下跌前,经历6 次加息 16 次提升准备金,利息提升 1.35%;2012 年下跌前,经历 6 次加息12 次提升准备金,利息提升 1%,投资甚至刚性需求急速下降;2)下跌周期在加长,幅度在加大:2008年环比下跌周期 4 个月,而 2012 年则接近 9 个月,调整范围也较 08 年更为普遍(08 年主要是一线城市调整,而 11 年则几乎遍及全国),区间跌幅由 2008 年的下跌 10.4%扩大到 2012 年的下跌 13.6%。

日本经验:货币急剧紧缩及商业地产价格下跌是领先信号,目前中国房价虽需远虑但勿近忧,未到全面下跌时:通过对中日房地产市场发展的对比,我们认为:1)房价下跌的直接因素往往是紧货币周期:日本政策利率价格在71-74 和 88-91 年两次周期加息,随后导致地价在 75 和 92年出现明显调整;我国目前货币环境稳中略紧,在目前经济转型尚未成功、新兴产业未能快速替代的情况下利率环境并不致大幅上行;2)商业地价连续大幅下跌是泡沫破裂的信号:商业地价最具弹性,在泡沫形成期上涨最快幅度最大;在泡沫破裂初期跌幅最快最大,是房价全面下跌的领先指标;目前我国部分城市商业地产出现量价僵持,未来的房价调整或将始于商业地产。3)人口结构变化是房价停涨的根本原因:日本 1982 年后 25-34 岁人口总量进入下行周期,房地产价格也停止上涨趋势并出现了小幅调整。预计中国 25-34 岁人口高点将出现在 2017 年前后,房价虽有远虑但勿近忧。

投资建议:目前房地产市场供需比总体均衡,房价未到崩盘之时,过度悲观情绪后续或将得到纠正,但行业总体增速也仍在下降通道之中。行业中期仍缺乏趋势性机会,建议关注: 1)可能转型拥抱新经济的公司; 2)受益于土地制度改革,特别是存量用地盘活的公司。3)受益于国企改革的公司。

2014 年节后的市场一如预期一样充满争议和不安,2月 22 日关于兴业银行停止部分房地产贷款业务、杭州楼盘大幅降价的传闻令市场陷入恐慌,对房地产行业基本面迅速恶化、信用风险暴露的担忧迅速加剧,我们随即于 2 月 24 日发布2014 年行业风险系列研究第一篇——《资金链无忧,销售额下降 15%方遇困难——房地产行业风险系列研究之一》,我们的观点很明确,行业在增速放缓周期通道中,但并没有到资金链立即断裂和房价全面崩溃的时候。

本文为行业风险系列第二篇,主要回答以下几个问题:第一,全国房地产市场的需求状况到底怎样?第二,刺激房价下跌的因素是什么?第三,中国房价是否到了全面下跌的时候?

我们的研究结论是:1)全国住宅市场目前供需基本均衡,但城市之间分化严重:全国住宅市场供需比为 119%,其中:一线城市供给不足,供需比仅 65%;二线城市供需基本均衡,供需比 116%;三四线城市供给轻度过剩,供需比为 125%。2)紧货币周期往往是刺激房价下跌的直接因素:从中国经历2008和2012年的两次下跌来看,央行多次加息、提准、限制房地产贷款规模等,导致住房购买能力和需求短时间快速下滑,房价预期短期扭转,刺激房价下跌;3)货币急剧紧缩及商业地产价格下跌是领先信号,目前中国房价虽需远虑但勿近忧,未到全面下跌时:通过与日本经济的对比,我们从人口结构、城镇化率和货币周期角度进行分析,认为中国房价并未到全面下跌的时候,需远虑勿近忧。

1. 全国住宅供需基本均衡,供需比为 119%

我们认为,供求关系是决定房价涨跌的根本原因,我们用供需比来衡量市场当前的供需状态,我们认为目前一线城市供需比为 65%,处于供给不足状态;二线城市供需比 116%,处于供需均衡状态;三四线城市供需比 125%,处于供给过剩状态。

我们定义:“供需比=统计年限内出让住宅用地规划建筑面积总和/统计年限内住宅销售面积总和”,即:SD=∑住宅用地建筑面积/∑住宅销售面积。最简单的划分,SD 数值越大则供过于求越严重,我们认为 SD>120%时将出现供给过剩状态。

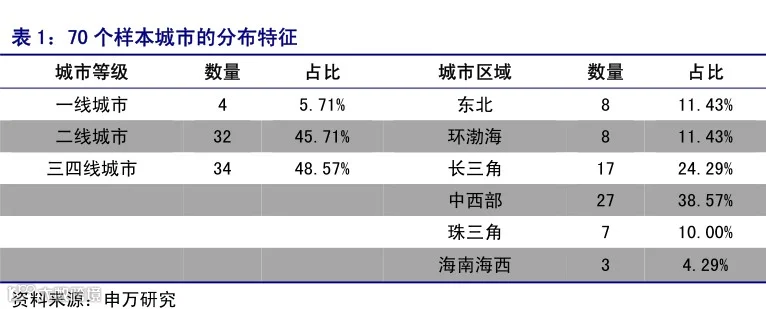

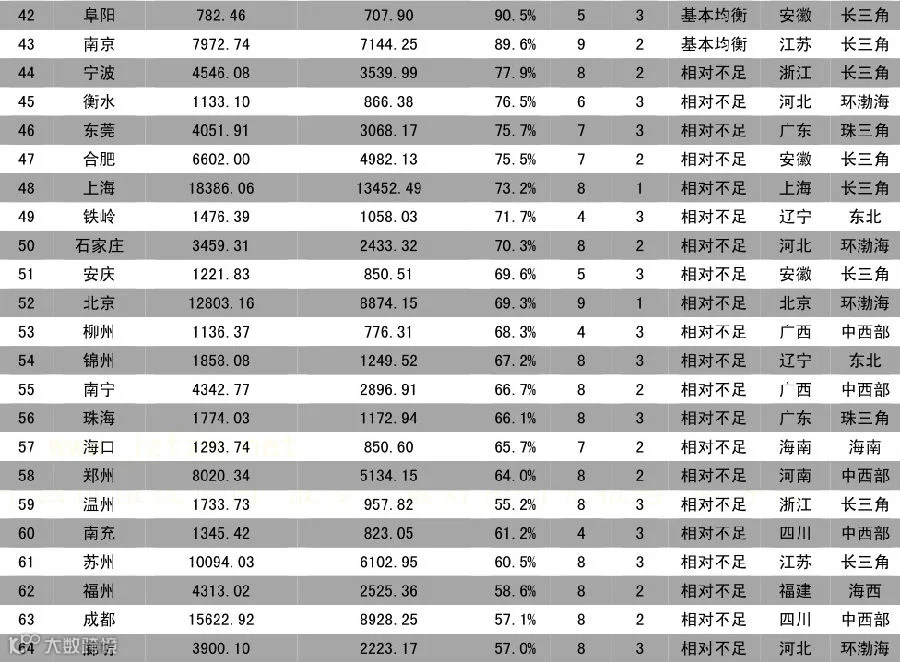

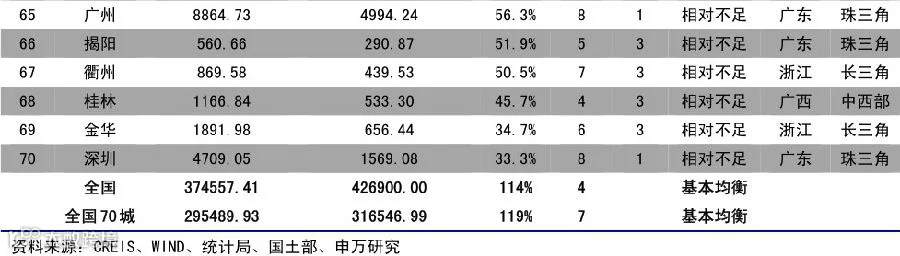

我们选取 70 个城市作为代表,对住宅供需情况进行了分析,70 个城市具有较好的代表性:我们统计的 70 个城市,分布在全国除港澳台和西藏外的 4 个直辖市、22个省和 4 个自治区,从城市等级来看:一线城市 4 个,占比 5.71%;二线城市、三线城市分别选取 32、34 个,占比 45.71%和 48.57%。从经济区域来看,东北和环渤海城市各 8 个,各占比 11.43%;海南及海西城市 3 个,占比 4.29%;长三角城市 17 个,占比24.29%;中西部城市 27 个,占比 38.57%;珠三角城市 7 个,占比 10.00%。

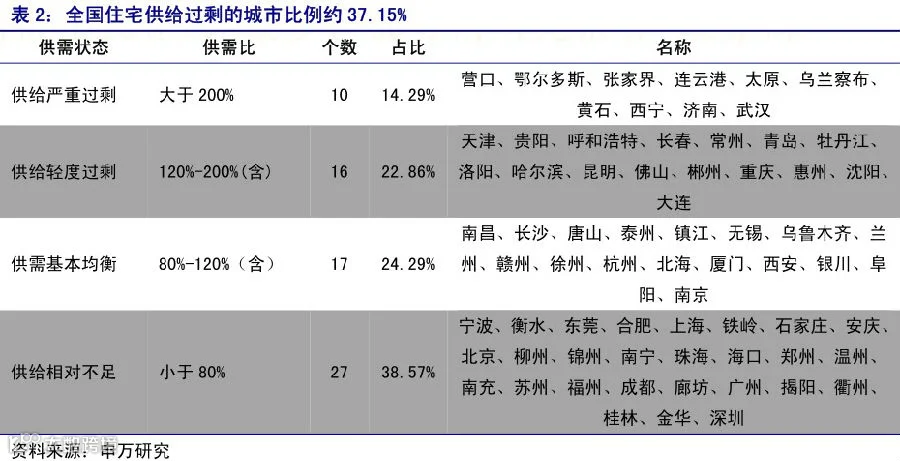

我们认为:当供需比>200%时,该城市或地区处于供给严重过剩状态;当供需比在 120%<SD≤200%之间时,该城市或地区处于供给轻度过剩状态;当供需比在 80%< SD≤120%之间时,该城市或地区处于供需基本均衡状态;当供需比≤80%时,该城市或地区处于供给相对不足状态。

从分析结果来看:

1、供给过剩城市(含轻度和严重过剩)占比37.14%:从最终的结果来看,全国70 个城市有 26 个城市供给相对过剩,占比 37.14%;17 个城市供需基本均衡,占比24.29%;而供给相对不足的有 27 个,占比 38.57%。

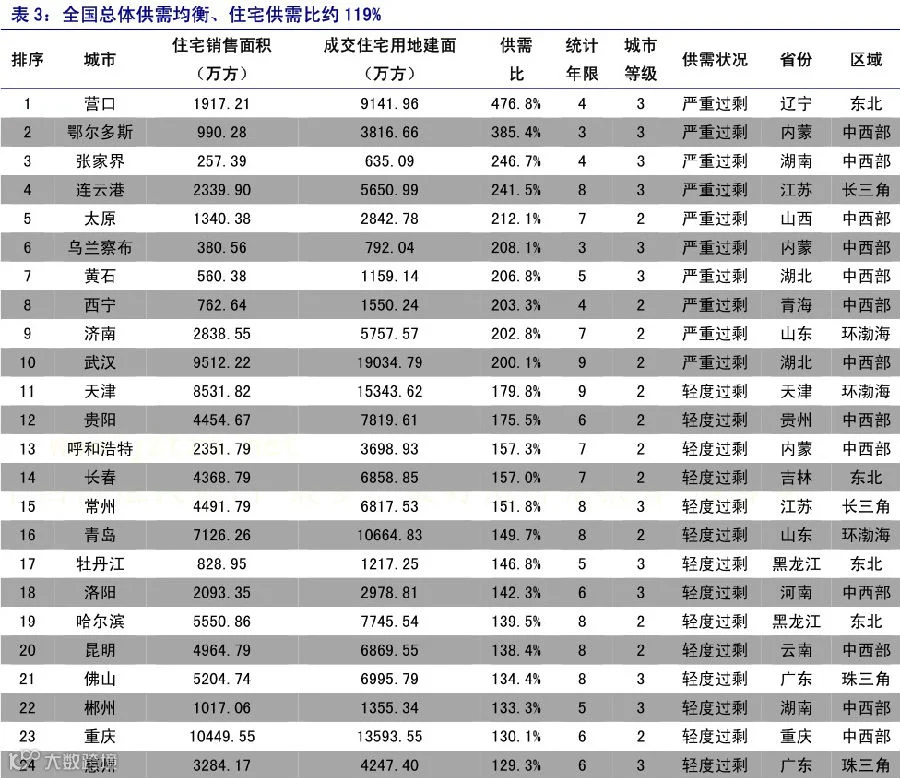

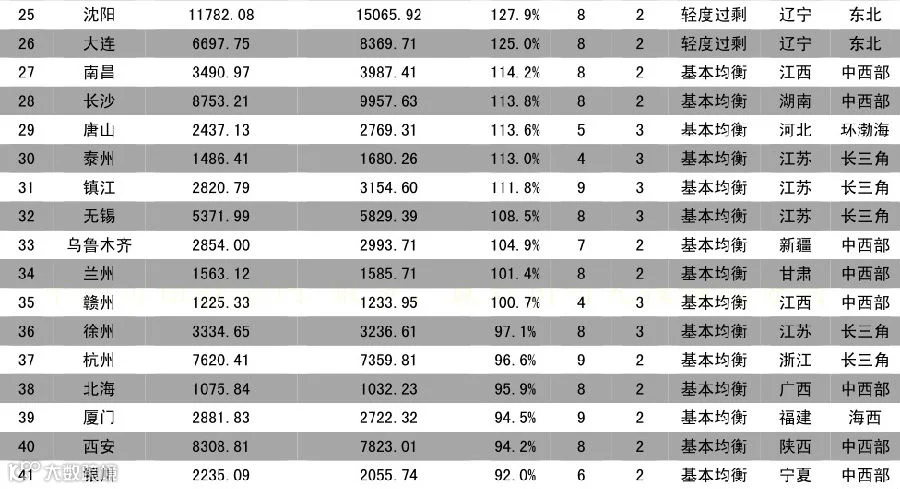

2、全国商品住房供需总量上 2014 年整体基本均衡:根据2009-2012 年国土部和统计局公布的土地出让和住宅销售数据,全国平均供需比为 114%;而我们统计的 70城市供需比均值为 119%,均呈现供需基本均衡状态,平均统计年限约 7 年,即2007-2013 年,重点城市统计区间多为 2006-2013 年,即 8 年时间,统计区间涵盖了我国房地产市场经历的爆发式增长和两次下跌。这一数字告诉我们,过去近 10 年房地产市场的发展虽然使得部分城市供给过剩,但整体是有需求支撑的,且目前并没有出现严重过剩的情况。

为了直观的判断全国供需情况,根据统计的 70 个城市的供需比,我们以其所在的省份标以不同样色表示其供需状态,如下图 1 所示。

从最终结果来看,供给过剩的省份(含严重和轻度过剩)有 11 个,占国土面积39.5%:内蒙、青海、山西、山东、湖北、湖南、吉林、黑龙江、重庆、贵州、云南、天津,区域面积 379 万平方公里,占国土面积的 39.5%;供需基本均衡的省份有 5 个,占 26.6%:新疆、甘肃、河南、江苏、江西,区域面积 255 万平方公里,占国土面积的 26.6%;供给相对不足的省份有 11 个,占国土面积的 20.8%:宁夏、陕西、四川、河北、北京、安徽、浙江、福建、广东、广西、海南,区域面积 200 万平方公里,占国土面积的 20.8%。

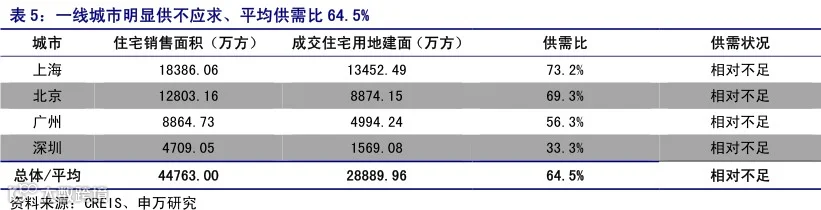

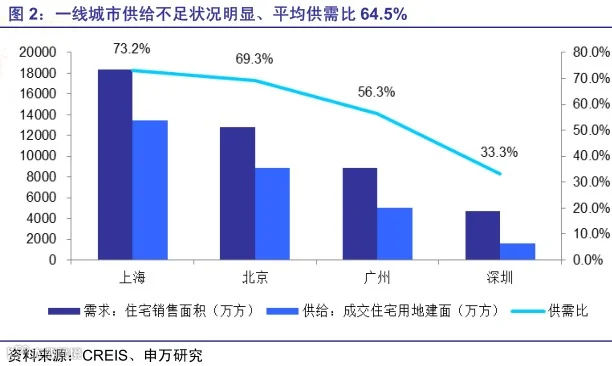

1.1 一线城市明显供不应求、平均供需比65%

一线城市的房价一直保持高速增长,引起了大家对泡沫的担忧,根据历史可查的数据,2000 年至 2013 年,一线城市销售均价涨幅约 305%。

我们观察了北京自 2005-2013 年 9 年的供需数据,其余三个城市则观察了2006-2013 年 8 年的供需数据,四个城市的供需比从高到底依次为上海 73.2%、北京69.3%、广州 56.3%、深圳 33.3%,整体平均供需比为 64.54%,供给相对不足。

以上结果说明,在过去近 10 年期间,四个一线城市住宅用地出让面积相比同期的住宅销售面积而言,明显供不应求,这是一线城市房价大幅上升的根本原因。当前一线城市的销售中,相当一部分来自存量土地的去化以及城市自我更新。

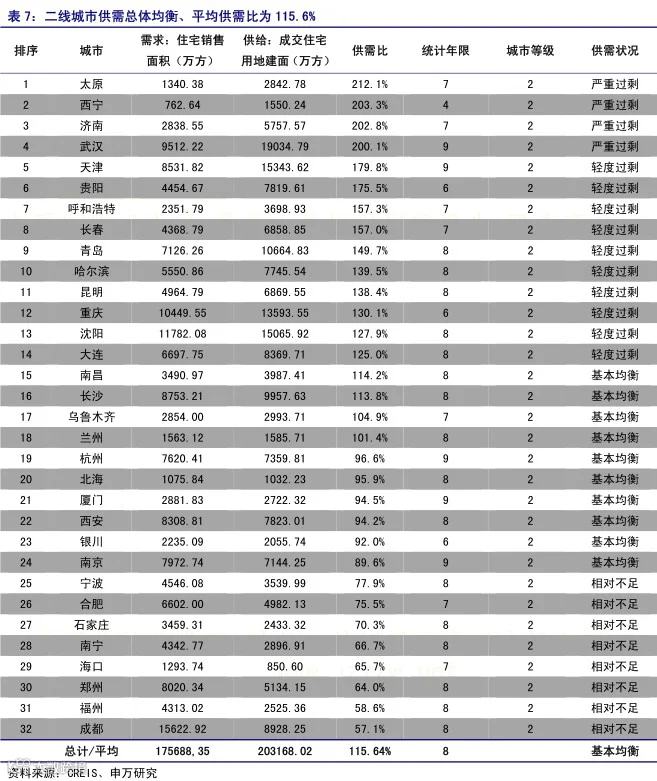

1.2 二线城市供需基本均衡、平均供需比116%

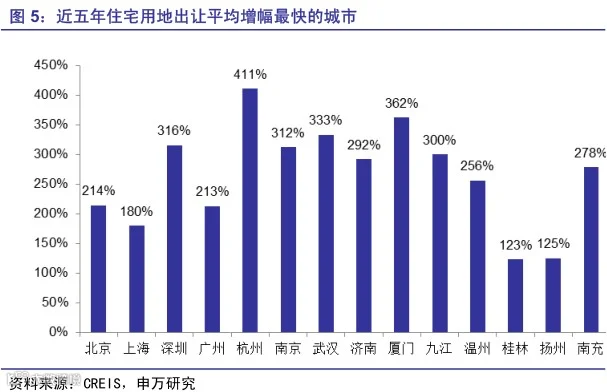

二线城市的房价涨幅与一线城市有过之而无不及,过去 13 年间,代表城市的涨幅接近 342%。其中杭州,从 2000 年的 1940 上涨至 2013 年的 15022,区间涨幅 411%,居代表城市涨幅榜之首。

32 个二线城市,按照经济区域分布来看,其中超过一半为中西部城市,有 17 个;长三角、环渤海和东北均为 4 个城市,海西海南 3 个,整体平均供需比为 115.64%。供需比由大到小排序依次为:太原、西宁、济南、武汉、天津、贵阳、呼和浩特、长春、青岛、哈尔滨、昆明、重庆、沈阳、大连、南昌、长沙、乌鲁木齐、兰州、杭州、北海、厦门、西安、银川、南京、宁波、合肥、石家庄、南宁、海口、郑州、福州、成都。

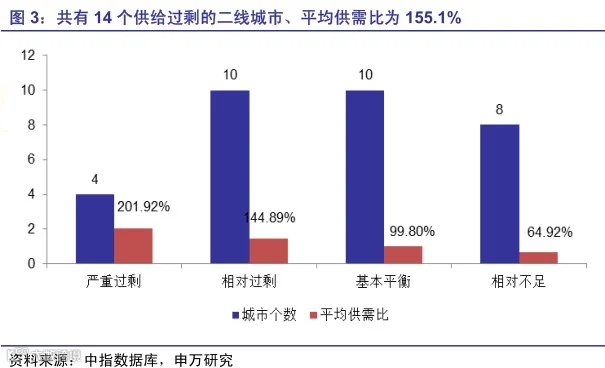

1.2.1 二线城市供给过剩城市比例为 44%

二线城市过剩比率为 44%,平均供需比 155%:从统计的 32 个二线城市来看,其中供给严重过剩的有 4 个城市,分别为太原、西宁、济南和武汉,平均供需比为201.92%;供给轻度过剩的城市有 10 个,分别为天津、贵阳、呼和浩特、长春、青岛、哈尔滨、昆明、重庆、沈阳、大连,平均供需比为 144.89%;过剩城市占比为 44%,过剩城市平均供需比为 155.1%。

供需基本均衡的城市有 10 个,占 31.25%,平均供需比为 99.8%,分别为南昌、长沙、乌鲁木齐、兰州、杭州、北海、厦门、西安、银川、南京;供给相对不足的城市有 8 个,平均供需比为 64.92%,为宁波、合肥、石家庄、南宁、海口、郑州、福州、成都。

1.2.2 太原、西宁、济南、武汉供给严重过剩

二线城市中四个供给过剩的城市均为省会城市:太原、西宁、济南、武汉,四个城市的平均供需比为 201.92%。太原市供给过剩的原因主要是其 2009 年和 2013 年住宅用地的大幅增长导致的,2009 年住宅用地同比增加接近 75%。武汉近四年供地面积大幅增加,住宅成交平均每年约 3379 万方,是 2008 年的 6 倍之多,但销售平均增速最高也不超过 20%,其后续去库存压力较大。

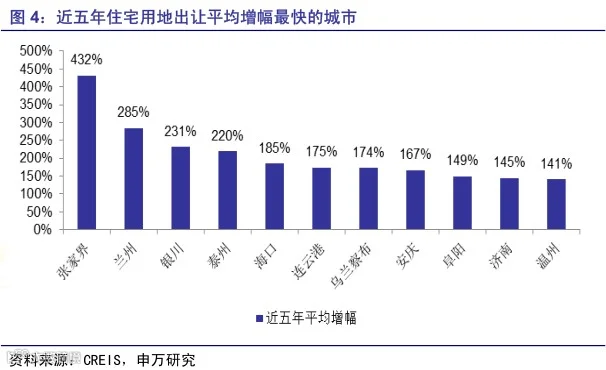

1.2.3 近年部分城市供给上升较快

近年供给最快的城市按从大到小:张家界、兰州、银川、泰州、海口、连云港、乌兰察布、安庆、阜阳、济南、温州;这些城市的供应的快速上涨,以及抑制了房价的涨幅且后续去库存压力较大。

1.3 三四线城市供给轻度过剩、平均供需比为125%

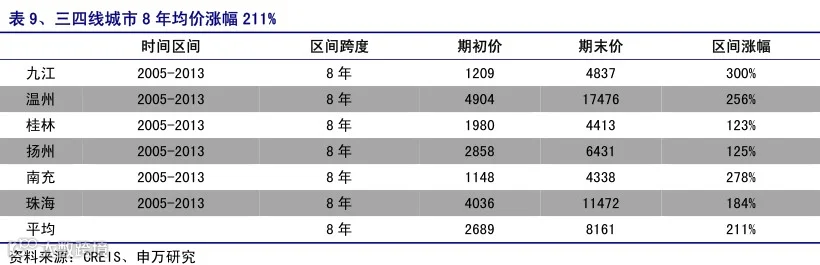

相比一二线城市,三四线城市的房价涨幅分化较为严重,从代表城市来看,8 年间平均涨幅约 211%,其中温州房价从 2005 年的 4904 年上涨至 2013 年的 17476 元/平,区间涨幅 256%,九江温州等涨幅居前。

综合前面一二线代表城市的涨幅来看,涨幅按高低排列依次是:杭州、厦门、武汉、深圳、南京、九江、济南、南充、温州、北京、广州、上海。需要注意的是一线城市并不是涨幅最高的城市,目前出现降价传闻的温州、杭州都是在前期上涨较多的城市。

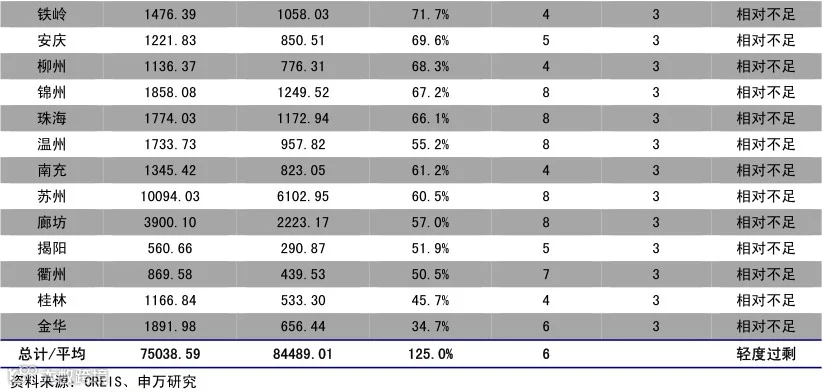

34 个三四线城市,其中长三角 12 个、中西部 10 个、珠三角 5 个、东北 4 个、环渤海 3 个,整体供需比为125.0%,略高于 120%,呈现供给轻度过剩。

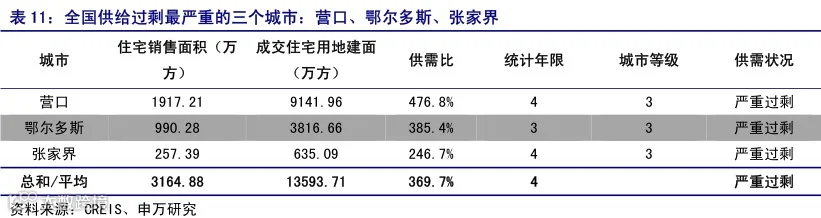

1.3.1 过剩最严重的均为三线城市:营口、鄂尔多斯、张家界

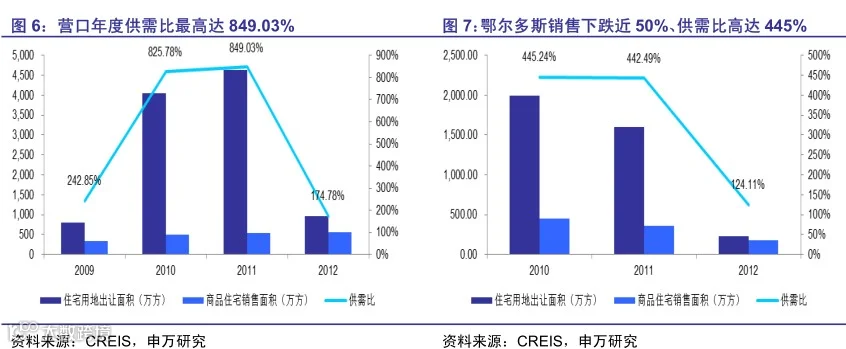

三四线城市供需比前三名为营口、鄂尔多斯和张家界,供需比分别高达 476.8%、385.4%和 246.7%,平均供需比高达 369.7%,同时这三个城市也是全国 70 城中供需比最高的三个城市。需要注意的是,由于数据所限,这三个城市的跟踪时间都较短,仅有不到 4 年时间。

营口被誉为一个辽东湾的经济中心,近些年土地市场成交异常火热,其中 2010年和 2011 年更是成交了 4055.24 和 4632.30 万方,基本是其余年的 4 倍左右,而同期的销售增长却不明显;鄂尔多斯作为一个典型的资源型城市,目前面对资源价格重塑的困境,2010 年和 2011 年高达1995.52 和 1595.99 万方的住宅用地成交面积,在资源型经济面临困境的背景下,新增供应的大幅增加导致房价大幅下跌,同时也改变了整个市场的预期,从 2011 年销售量下跌 19.5%,2012 年销售量更是接近腰斩,下跌近 49.7%,年销售仅 181 万方。

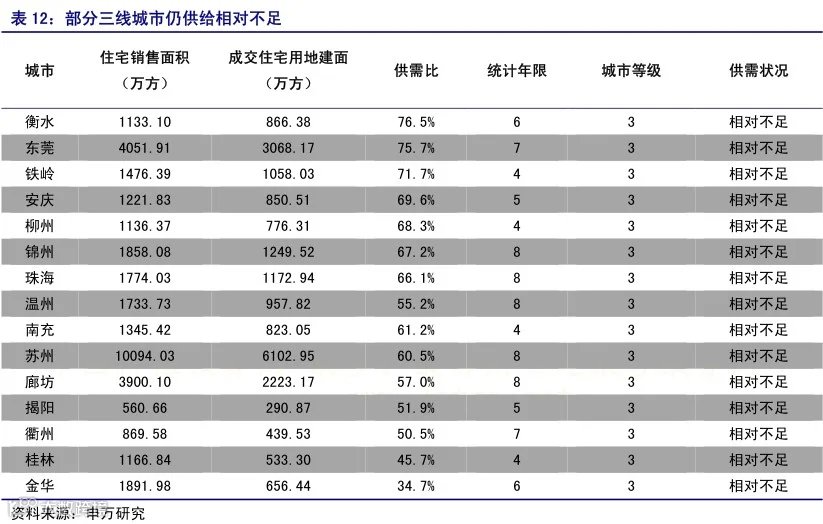

1.3.2 不少三线城市供给仍相对不足

同时我们也看到有不少三线城市是供给相对不足的,实际上,三线城市内部存在明显分化,城市之间的相互传染性较低,因此不可一概而论。

需要注意的是,在统计的城市中,供给相对不足的三线城市多是分布在长三角和珠三角等发达区域,占比超过 53%,比较有代表性的是苏州、珠海、金华、揭阳等;我们认为,对于很多发达地区的三线城市,其人口和产业的导入能力相对较强,对销售的支撑有很好的帮助。

2. 刺激房价下跌的直接因素:紧货币周期

2.1 房价判断因素:城镇人口、货币周期、土地供应

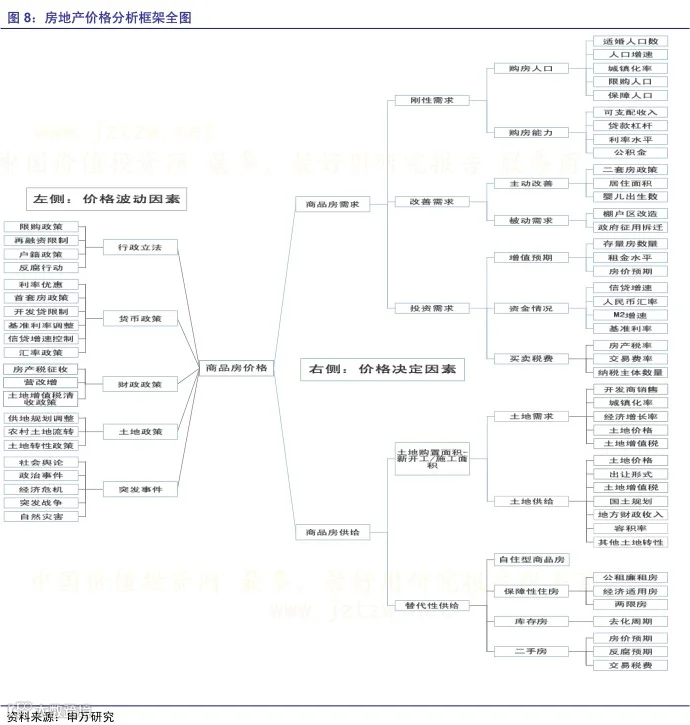

在分析房地产价格时,我们的分析框架包括决定因素和影响因素,其中决定因素包括 45 项因子,影响因素包括 19 项因子,在进行定性判断时,我们认为,决定房地产价格的还是其供需基本面,在房地产发展的早期,需求是决定性因素,也是行业繁荣的关键,此外,决定房价趋势的是供需反转,推升和刺破泡沫的往往是货币周期,因此我们认为判断房价长期走势的核心指标应是:城镇人口、货币周期及土地供应。

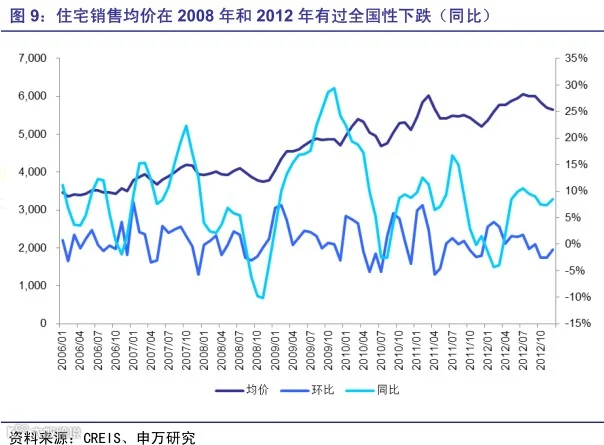

2.2 中国经历的两次房价同比下跌:2008和 2012

历史上,我们经历了两次全国性下跌,分别在 2008 年和 2012 年,全面下跌的数字概念是全国均价在同比上出现下跌,虽然很多城市从 2008 年都跌到了 2009 年,但2009 年全国均价并没有同比下跌;2012 年一样,虽然月度环比下跌始于 2011 年,但是同比数据发生变化则是在 2012 年。

另外,房价目前并没有很好很成功的指标体系进行跟踪,我们通过统计局公布的销售金额和销售面积的数据获得销售均价进行判断。

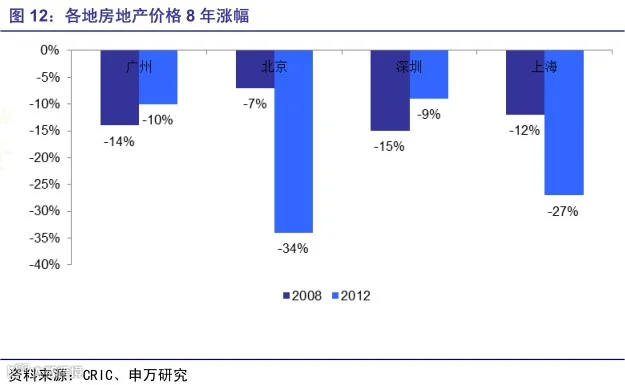

2008 年全国销售均价同比下跌:1)周期:2008 年 8 月-12 月连续 5 个月同比下跌,环比则从 8月连跌到 11 月,共 4 个月;2)幅度:全国最大同比跌幅在 2008 年11 月,同比下跌 10.09%,下跌周期区间跌幅 10.39%;而同期主要城市跌幅则普遍超过全国跌幅,广州均价从 8903跌至 7658,跌幅约 10.39%;北京均价由 12582 跌至11679,跌幅约 7%;本轮周期中,深圳跌幅最大为 15%,上海跌幅 12%。

2012 年全国销售均价同比下跌:1)周期:2012 年 1-3 月连续三月同比下跌,环比则从 2011 年 4 月即开始,连续 9 个月下跌。2)幅度:全国销售均价由 2011 年 2月的 6140 大幅下降至 5199,周期跌幅 13.54%,最大同比跌幅在 2012 年 2 月,同比下跌 4.37%。2012 年的下跌无论从力度和深度都比 2008 年要来的大一些。此轮下跌几个主要城市中,深圳从 2012 年 2 月开始环比下跌,单月下跌 8%,北京、广州、上海则从 3 月开始环比下跌。北京、上海、广州的最大同比跌幅都出现在 2012 年 2 月和 3 月,北京房价分别有 2011 年 2 月、3 月的 19473、19023 下跌至 12824、14330,同比跌幅为 34%和 25%;上海由 14990、14742 跌至 10948、11877,同比跌幅为 27%、19%;广州由 11799、11107 跌至10576、10655,同比跌幅为 10.37%、4.07%。

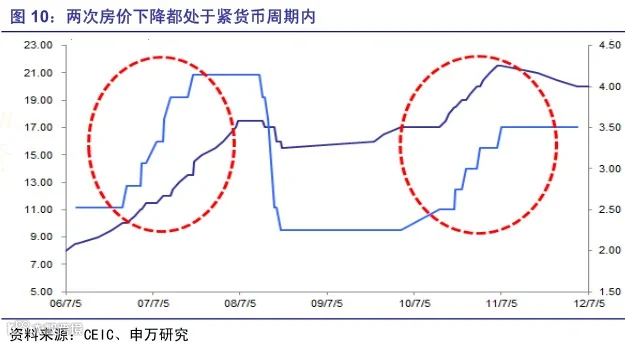

2.1.1 刺激房价下跌的直接共性:紧货币周期

2007 年和 2011 年,房地产和经济的过热发展,促使政府收紧货币,其中 2007年末,货币政策由稳健变成适度从紧,并进一步转变为从紧的货币政策;而 2010 年末则由适度宽松转向稳健的货币政策。

提准加息:2007-2008 年,经历 6 次加息 16 次提升准备金,一年期存款利率由2.79%上升至4.14%,准备金率由 6%上升至 17.5%;2010-2011年经历 6 次加息 12 次提升准备金,一年期定存利率由 2.5%上升至 3.5%,存款准备金率由 15.5%上升至21.5%。连续的收紧货币对房地产需求打击较大,快速提升了购房者的成本,无论是刚需还是投资性需求都出现了显著的下降,导致房价下行。

控制房地产贷款:在提升存款准备金和加息的同时,央行也通过控制银行开发贷和按揭贷款的规模进行紧货币政策,从 2008 年除开始,房地产开发贷余额增速大幅下降,有 2007 年初的接近 30%,下降至 2008 年末的 10%;而 2012 年的下降周期中,开发贷余额增速则由 2010 年初的 31%下降至 2012 年初的 6%。

2.1.2 两次下跌的不同:周期变长幅度加大

对比 2008 年和 2012 年的两次房价下跌可知, 2012 年的下跌周期变长且幅度加大,我们预计下一轮下跌如果发生,则周期和力度将进一步加大,但是对于过去多年来的涨幅,这种调整显然相对较小。

从下跌幅度来看,2008 年全国下跌幅度约 10.4%,而 2012 年同比下跌跌幅则超过 13.6%。从城市来看,虽然有所分化,但对于 2008 年调整相对较小的北京、上海,在 2012 年下跌幅度则大幅提升,是对上一轮调整的补跌,而对于上一轮下跌较大的广州和深圳,虽然整体幅度有所收窄,但仍高于 2008 年的全国水平。

以环比来看,从下跌周期来看,2008 年环比下跌始于 2008 年 8 月直至 2008 年11 月,时间近 4 个月;而 2012 年环比下跌则从 2011 年3 月下跌至 2011 年12 月,周期近 9 个月。

3.房价未到全面下跌时,需远虑勿近忧

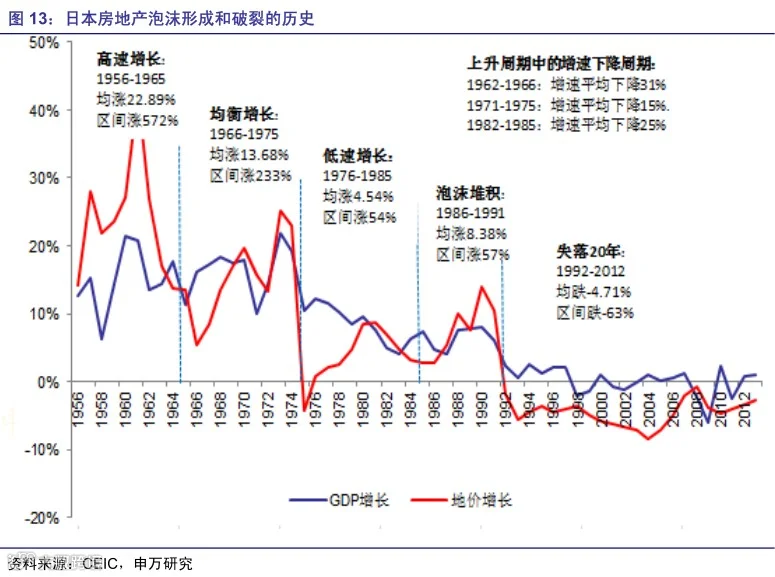

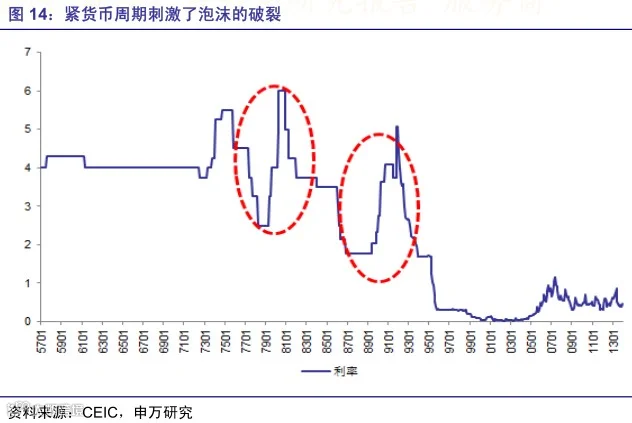

日本房地产市场经历了五个周期:1)高速增长期:1956 至 1965 年,日本加速工业化进程,以投资促经济,同时提出收入倍增计划,居民所得迅速提升,住房需求迅速释放,期间日本土地价格指数年均涨 22.89%,期间涨幅高达 572%;2)均衡增长期:1966-1975 年,这一时期日本实施经济转型战略,由投资转为消费,期间三大都市圈成型、日本 1945-1950 战后婴儿潮长大成人,成为住房需求的重要支撑,期间地价日均增长 13.68%,期间涨幅高达 233%;3)低速增长期:1976-1985 年,日本经济结构进一步提升,在之前两次石油危机的教训下,日本将工业生产由重工业转为知识密集型产业,经济进一步转型,在住房需求基本得到满足、城镇化基本完成(城镇化率达 76%)的情况下增速下降,地价年均涨幅 4.54%,区间涨幅 54%;4)泡沫堆积期:1986-1991年,广场协议之后日元大幅升值,房地产投资性需求上演最后的疯狂,地价年均涨 8.38%,期间涨 57%;5)失落 20 年:1992-2012,日本房地产泡沫的根本原因是供需发生逆转,市场对房地产的需求大幅下降,同时期直接原因是泡沫堆积期政府的从紧的货币政策,1989 年 5 月起,连续 5 次加息,同时严厉控制银行贷款增速,导致日本进入失落的二十年,这期间年均地价跌幅 4.71%,期间跌 63%。

中国目前于 70 年代末的日本相似,经济和房价增速下台阶,进一步实现经济转型,未来房价的走势往往取决于政府对未来的判断以及相应的政策,如果政府急剧提升相关利息和资金成本,则有可能触发房价全面下跌。目前我们认为,在经济转型未定、新兴产业未起的情况下,货币政策中性偏紧,但不会过度收缩。

3.1 日本房地产市场崩盘的因素:供需反转和紧货币周期

如上文所述,日本房地产泡沫的形成主要是战后百废待兴的国家在经济快速增长的背景下,居民对住房的需求快速释放,同时城镇化的加速(典型的:东京、大阪和名古屋三大城市圈的形成)产生大量住房需求,日本政府又采取宽松的货币及财政政策、金融机构对土地及房地产的融资支持等。

房地产市场崩盘的根本原因是供需逆转:由于超过 30 年的快速城镇化,日本的城镇化率由 1955 年的 56.1%快速上升至 1990 年的 77.4%,居民住房需求在此期间也得到了很好的满足,1968 年日本全国住房套数和家庭数持平,达到户均一套的均衡水平。房地产市场崩盘的直接原因是紧货币周期:日本地价在 1971-1975 年增速下滑、1992 年之后则是负增长,两个周期内日本政府加息(71-74 年由 4%加至 5.5%;88-91年由 1.76%提升至 5.07%)、收紧货币、控制信贷,导致企业和个人融资能力迅速恶化,购买意愿和投资需求大幅下降,同时为了更好的经营和对未来投资收益的大幅看淡,企业则由土地的净买入变成大幅净卖出,使得供需关系进一步恶化,导致房价泡沫最终破裂。

3.2 中日对比:城镇人口红利或到 2017 年

通过分析,我们发现日本地价涨幅和其 25-34 岁的城镇人口涨幅相关,因为这个年纪的人口正处结婚和生育高峰,是住房需求的主力军。而我国的 25-34 岁人口增长高峰预计在 2017 年达到高峰,目前我们这与我们 1987 年的出生高峰也相吻合,这一出生高峰在 2017 年左右年近 30岁,是需求主力。

另外,城镇化的进程尚未完全结束,政府推动意愿较强,城镇化率的提升虽然只能延缓人口下降的斜率,不能改变人口下降的趋势,但在短期内能有一定的支撑作用。

3.3 中日对比:商业地价连续大幅下跌是领先信号

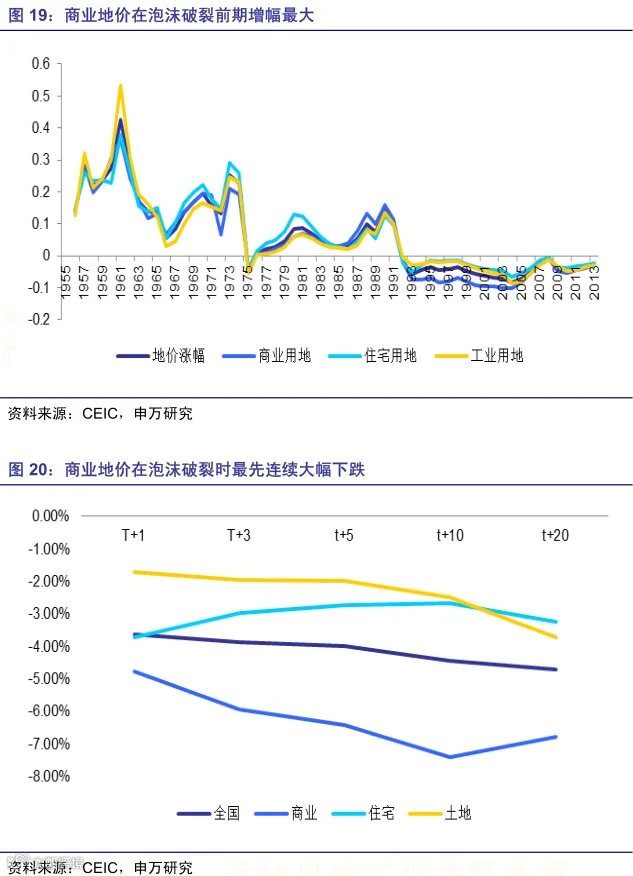

从日本的经验来看,在房地产高速成长期,工业地价增长最快;在房地产均衡增长期,住宅地价增长最快;而在房地产低速增长期,也就是泡沫形成的后期,商业地价增长最快。相反,当泡沫破裂时,商业地价格最先下跌,且在泡沫破裂后的每个阶段跌幅都是最大的,住宅地产其次,工业地产最后。

从对日本不同属性土地价格的分析,可知:

1)商业地价是领先指标:在泡沫发生期间的1986-1991 年间,商业地价的年均涨幅在 10.45%,远高全国地价 8.38%、住宅地价 7.17%和工业地价 7.26%的涨价幅度;在泡沫破裂的初期 1992-1997,商业地价的年均跌幅近 6.68%,远高于全国地价 4.01%、住宅地价 2.54%和工业地价 1.95%的跌幅。商业地价的连续大幅下跌可看做是住宅地产和工业地产的下跌的信号。

2)我国的工业地产价值还有待挖掘:中国的工业地产不像日本,在发展初期就大幅增长,这与我们特殊的开放和招商政策有关,工业地价被人为压低。日本在地产发展初期的 10 年(1956-1965),工业地价年均涨幅 25.23%,超过商业 21.97%和住宅 21.87%的水平。

4. 投资建议

全国房地产市场供需基本均衡,供需比为 119%,过剩比例为 37.14%:我们对 70个城市近 9 年住宅用地成交建筑面积和住宅销售面积的进行分析,得到了全国房地产供需比情况并绘制了全国供需比地图:1)全国住宅市场目前供需基本均衡,但城市之间分化严重;2)全国房地产相对过剩的比例约 37.14%: 70 个城市有 26 个城市供给相对过剩,占比 37.14%;17 个城市供需基本均衡,占比 24.29%;而供给相对不足的有 27个,占比 38.57%。

一线城市供需比仅 65%,供给不足状况仍旧严重,供需比:上海>北京>广州>深圳:四个城市的供需比从高到底依次为上海 73.2%、北京 69.3%、广州 56.3%、深圳 33.3%,整体平均供需比为64.54%,而深圳供给严重不足,因为很多情况下是通过城市更新、小产权房的新增供应来满足的。

二线城市供需基本均衡,供需比为 116%,太原、西宁、济南、武汉供给严重过剩:从统计的 32 个二线城市来看,其中供给严重过剩的有 4 个城市,分别为太原、西宁、济南和武汉,平均供需比为 201.92%;供给轻度过剩的城市有 10 个,分别为天津、贵阳、呼和浩特、长春、青岛、哈尔滨、昆明、重庆、沈阳、大连,平均供需比为 144.89%。

三四线城市供给轻度过剩,供需比为 125%,营口、鄂尔多斯、张家界为全国前三甲过剩城市:1)过剩最严重的前三名均是三四线城市:营口、鄂尔多斯和张家界,供需比分别高达 476.8%、385.4%和 246.7%,是全国 70 城中供需比最高的城市。2)部分三四线城市供给不足:研究发现并不是所有三线城市都供给过剩,诸如东莞、珠海、苏州等城市都是相对不足的。

日本经验:货币急剧紧缩及商业地产价格下跌是领先信号,目前中国房价虽需远虑但勿近忧,未到全面下跌时:通过对中日房地产市场发展的对比,我们认为:1)房价下跌的直接因素往往是紧货币周期:日本政策利率价格在 71-74 和 88-91 年两次周期加息,随后导致地价 75 和 92 年出现明显调整;我国目前货币环境稳中略紧,在目前经济转型尚未成功、新兴产业未能快速替代的情况下利率环境并不致大幅上行;2)商业地价连续大幅下跌是泡沫破裂的信号:商业地价最具弹性,在泡沫形成期上涨最快幅度最大;在泡沫破裂初期跌幅最快最大,是房价全面下跌的领先指标;未来的房价调整或将始于商业地产。3)人口结构变化是房价停涨的根本原因:日本 1982年后 25-34 岁人口总量进入下行周期,房地产价格也停止上涨趋势并出现了小幅调整。预计中国 25-34岁人口高点将出现在 2017 年前后,房价虽有远虑但无近忧。

投资建议:目前房地产市场供需比总体均衡,房价未到崩盘之时,过度悲观情绪后续或将得到纠正,但行业总体增速也仍在下降通道之中。行业中期仍缺乏趋势性机会,建议关注: 1)可能转型拥抱新经济的公司; 2)受益于土地制度改革,特别是存量用地盘活的公司。3)受益于国企改革的公司。

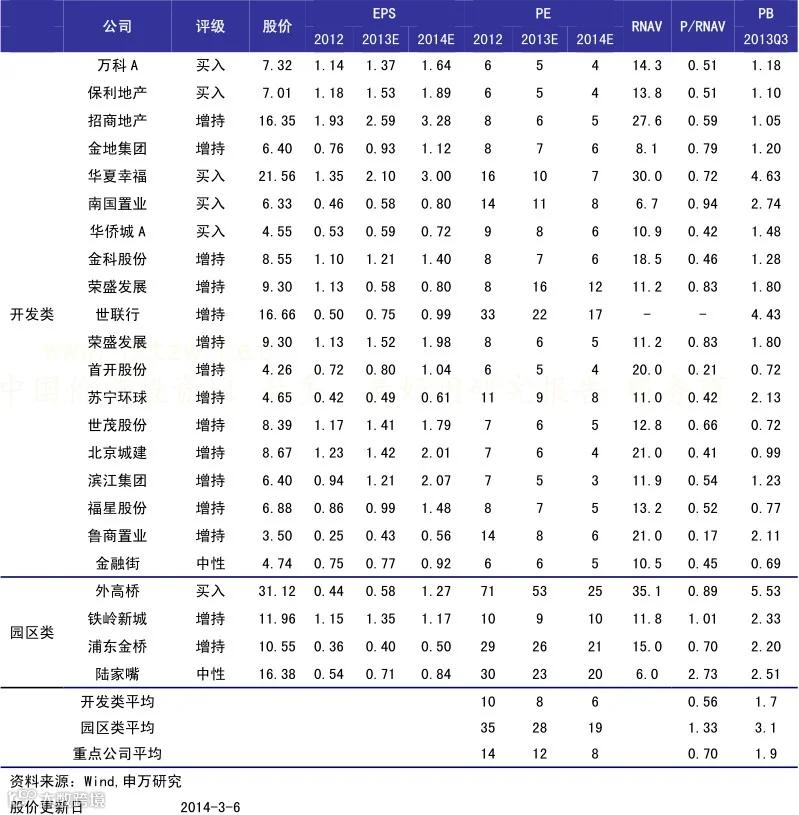

5. 盈利预测和估值

(韩思怡/陈天诚/申万研究)

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijinshu

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。

感谢您的关注,在百忙之中抽出宝贵的时间来参与,虽然只有短短的几分钟,但我们已感受到了您对我们的关心和支持;我们深信有了您的这份支持和厚爱,我们将取得更大得成功。