之前,有朋友在咨询我们理财规划师的时候曾经提出过这样一种观点:

购买储蓄型养老保险的意义并不大——如果投资的额度不大,那每个月领不了多少钱;如果投资太大,不如拿这笔钱交首付买房。房子升值稳定,可以卖也可以,岂不是更好?

事实上,有很多人这样想,我们的理财规划师在交流中遇到了很多持这种观点的客户。

那「买房养老」真的可靠吗?

广爱酱认为不一定。

买房养老的风险是什么?

无论是出售还是租赁,任何单一财产都不可能处理一个长期的固定目标,房屋也是如此,存在许多不确定的风险。

首先,房子可能不会继续升值。

过去的房价是有目共睹的。在一线城市,几年前可能会赚几百万,赶上脸红,没赶上眼红。

因此,许多人坚信房价将继续上涨。但是这一判断是根据过去总结出来的,而不是对未来的预测。

为什么过去房价上涨?许多人只归因于货币,而不考虑关键的核心因素,即供给。

近年来,一二线城市房价涨幅最大,本质上是因为需求旺盛且持续大于供给。

另一方面,三、四、五线城市房价上涨更多的是投机造成的,但近两年呈现下跌趋势。

像雄安新区的廊坊,几年下来从高点已经快腰斩了。

假如买了这个地方的房子做养老投资,很明显不是明智的选择。

因此,未来房价是否会上涨,不是因为它一直在上涨,而是因为需求和供给之间的关系。

自1990年以来,我国新生人口大幅下降,2020全年只有1200万人出生,生育率创下至今最低水平。

据预测,未来新生人口将继续下降,2030年左右人口达到顶峰,开始负增长。

人口的减少也意味着大量的房屋将被释放。

新中国后的婴儿潮,不难看出,他们也是现在买房的主力军。

洪峰过了20年,还有多少硬性需求?有多少房子会闲置?值得思考。

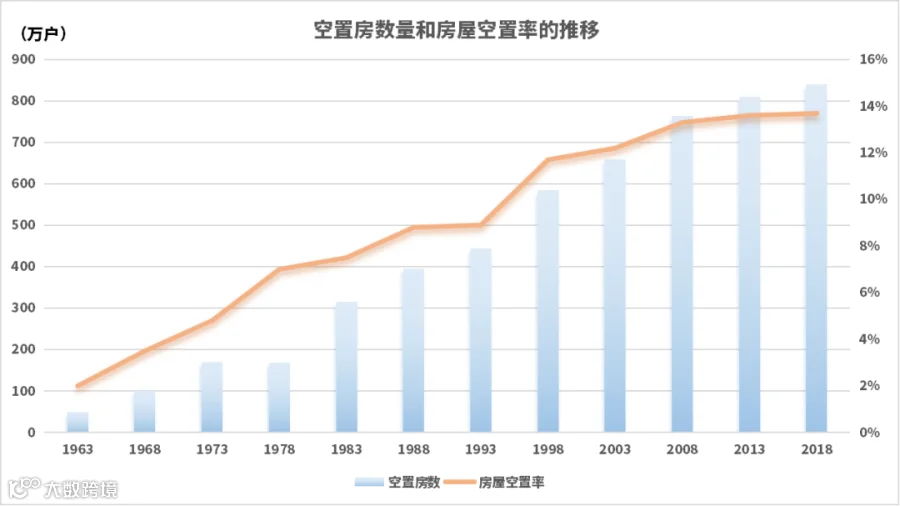

还可以看看隔壁的日本。日本的老龄化问题非常严重。2014年左右,日本平均每四个人中就有一个以上是老年人。与此同时,他们的住房空置率几乎超过了14%。

参照日本的例子,我们的数据显示,我们有可能走上类似日本的道路。

此外,投资房地产需要比过去更多的经验和专业精神。投资房屋的容错率很低。一旦决策失误,我们不仅无法处理养老金问题,甚至成为新的“开支”。

那么老了以后把房子租出去,靠房租养老有可能吗?

理想很丰满,现实很骨感。

就租金回报率而言,2014-2016年中国一线城市的租金比例在1.5%左右。

这是什么意思?一套500万元的房子,每年产生的现金流大约只有75000元,大约需要66年才能盈利。不要说支持我们养老,能否盈利都是个难题。

有人说一二线城市的房价溢价很高。如果我买三四线城市呢?那又回到了上面的问题。你想租,但可能没人住。

再退一步说,再好的房子,在经历了二三十年的风霜之后,都很难保持良好的状态。

房子实际上老化得很快。如果不幸遇到豆腐渣工程,质量特别差,通常不到十年或二十年就老了。有亲戚的房子就是这样,不到十年,就出现了各种各样的问题,比如墙脱落、水管漏水、电线老化等等,去年不得不再花钱装修。

即使我们勉强把房子租出去,也会面临租客几天一个电话的投诉。那时候我们已经是老大爷老太太了,还要去处理这些烦恼,想起来都很烦。

所以,从目前的环境来看,以房养老可能是相当不错的。但从长远来看,并不确定,这其中存在着太多的不确定因素。

也许当时的房价确实是买时的十倍多,但如果很难保证销售,它只是一堆砖水泥。

相比之下,以合同形式锁定未来几十年回报率的储蓄保险估计更安全、更稳定。

储蓄保险的优点是什么?

在分析了几个买房养老的风险点后,我们会发现储蓄保险很好地解决了这些问题。

比如安全稳定,更符合养老的硬性需求。

以养老金保险为例。当我们年轻的时候,我们向保险公司存了一笔钱,保险公司帮助我们投资和赚钱。在指定的时间,保险公司每年都会给我们一定的钱,这笔资金是专用的。当你想花钱时,你不必担心没有钱花。

另一方面,买房子的时候,我们还要考虑卖房的节点,以及如何安排一大笔钱。

事实上,事实上,大多数通过房地产升值的老年人都不愿意出售,认为他们的房价还会上涨,不如再等等或者传递给下一代。因此,养老金生活质量没有提高。前段时间一个北京教授卖房去住高端养老院还上新闻了,可见这种方式实操性不强。

而且储蓄保险的持续收益也相当可观。

如今许多人认为3.5%的利润并不高,不像房地产那样一下子上涨了很多。但其优点是安全稳定,加上时间复利的力量,延长时间可能不低于房地产收入。

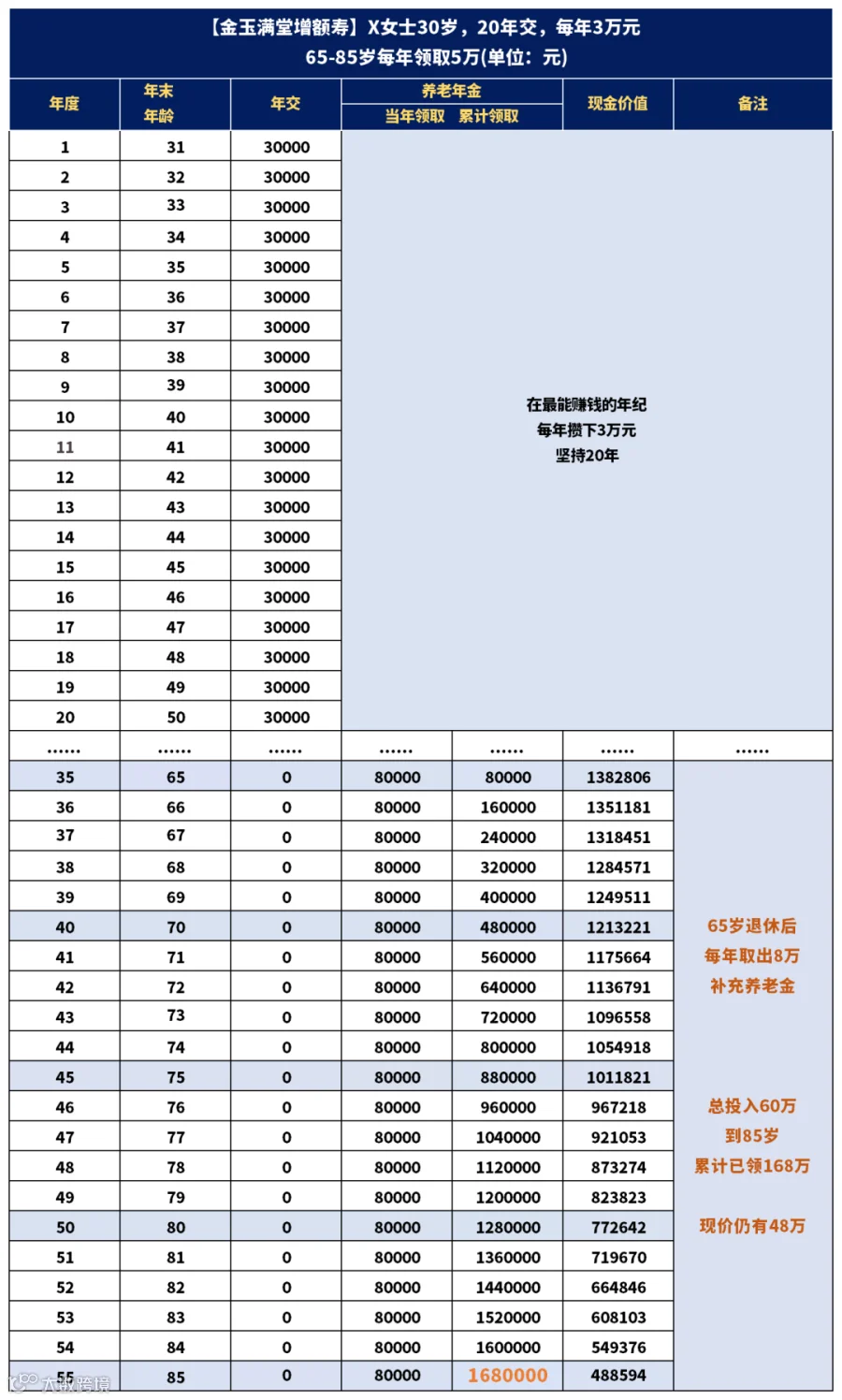

比如广爱酱最近计算的增额终身寿险,如果你现在30岁,只要你每年存3万元,持续投资20年,65岁退休后每年可以从中获得8万元,20年后还有现金价值。

其次,养老是几十年后考虑的问题。一方面,未来30年房地产是否会被征收房产税,是否会遇到房地产市场泡沫,都是未知的;

另外一方面,我们也会慢慢变老,身体状况会变差,我们会失去创造收入的能力。如果我们年轻的时候把所有的财产都押在了财产上,房子却没能如愿处理好我们所有的养老问题,那么我们该怎么办?

显然,在我们老了之后,我们需要的是能够给我们带来确定收入的物品,这是一个稳定、持续的现金流,而不是一个充满各种不可控因素的房子。

此外,市场上还有一些年金保险产品。如果达到一定的门槛,保险公司将附加养老社区的权益,这不仅有助于我们考虑“钱”它帮助我们考虑未来“养老服务”的需要。

说在最后

当我们的钱以房子的形式存在时,养老金可能会变得非常被动。

但是如果我们把钱放进储蓄保险,就等于买了一套特别的保险“房屋”这所房子也能给我们持续的“房租”(现金流),而且租金更高,利润快,领取时间更长。

自然,任何单一的财产都不能处理长期的固定目标,房子也不例外,储蓄保险也是如此。

因此,广爱酱的观点一直是通过合理的财务规划来解决长期的财务目标,不仅要有安全的底层财产来确保最低的生活需求,而且要有追求收入的财产来提高未来的生活质量。

但如果你把所有的财富都押在房子上,希望房子能解决你所有的养老金问题,那么广爱酱认为:太不可靠了!

换句话说,如果我们合理配置财产,有一些固定资产、一些固定收益资产和一些风险资产,不是更好吗?

想为自己做好养老规划的朋友,可以扫描下方二维码,免费报名参加1对1养老金规划规划服务,专业的理财师会协助你制定专属规划。

相关文章