编辑 | 金恪KNOW | 启迪文化旅游,新姿识GET

一、2017年旅游投资高频关键词

2017年旅游投资十大关键词是:文化旅游、景区、乡村旅游、度假区、贵州、宁夏、生态旅游、万亿元、特色小镇、PPP 。

二、2017中国城市旅游投资竞争力榜单

1、中国城市观光旅游投资竞争力50强

排名 |

地级市 |

排名 |

地级市 |

1 |

北京市 |

26 |

常州市 |

2 |

上海市 |

27 |

沈阳市 |

3 |

苏州市 |

28 |

石家庄市 |

4 |

杭州市 |

29 |

嘉兴市 |

5 |

西安市 |

30 |

丽水市 |

6 |

重庆市 |

31 |

合肥市 |

7 |

成都市 |

32 |

福州市 |

8 |

南京市 |

33 |

张家界市 |

9 |

广州市 |

34 |

舟山市 |

10 |

青岛市 |

35 |

济南市 |

11 |

宁波市 |

36 |

宣城市 |

12 |

黄山市 |

37 |

泉州市 |

13 |

昆明市 |

38 |

乐山市 |

14 |

武汉市 |

39 |

济宁市 |

15 |

天津市 |

40 |

金华市 |

16 |

无锡市 |

41 |

秦皇岛市 |

17 |

长沙市 |

42 |

呼和浩特市 |

18 |

郑州市 |

43 |

六安市 |

19 |

大连市 |

44 |

深圳市 |

20 |

绍兴市 |

45 |

湖州市 |

21 |

桂林市 |

46 |

宜昌市 |

22 |

洛阳市 |

47 |

安庆市 |

23 |

烟台市 |

48 |

漳州市 |

24 |

温州市 |

49 |

镇江市 |

25 |

厦门市 |

50 |

扬州市 |

2、中国城市休闲旅游投资竞争力50强

排名 |

地级市 |

排名 |

地级市 |

1 |

厦门市 |

26 |

长沙市 |

2 |

三亚市 |

27 |

张家界市 |

3 |

广州市 |

28 |

丽江市 |

4 |

杭州市 |

29 |

大连市 |

5 |

上海市 |

30 |

台州市 |

6 |

苏州市 |

31 |

金华市 |

7 |

舟山市 |

32 |

烟台市 |

8 |

深圳市 |

33 |

常州市 |

9 |

成都市 |

34 |

南平市 |

10 |

福州市 |

35 |

威海市 |

11 |

昆明市 |

36 |

桂林市 |

12 |

宁波市 |

37 |

江门市 |

13 |

温州市 |

38 |

西安市 |

14 |

青岛市 |

39 |

珠海市 |

15 |

海口市 |

40 |

丽水市 |

16 |

绍兴市 |

41 |

秦皇岛市 |

17 |

南京市 |

42 |

南通市 |

18 |

贵阳市 |

43 |

镇江市 |

19 |

武汉市 |

44 |

南昌市 |

20 |

重庆市 |

45 |

合肥市 |

21 |

无锡市 |

46 |

扬州市 |

22 |

黄山市 |

47 |

汕头市 |

23 |

东莞市 |

48 |

北京市 |

24 |

嘉兴市 |

49 |

南宁市 |

25 |

泉州市 |

50 |

惠州市 |

3、中国城市综合旅游投资竞争力50强

排名 |

地级市 |

排名 |

地级市 |

1 |

上海市 |

26 |

烟台市 |

2 |

杭州市 |

27 |

桂林市 |

3 |

苏州市 |

28 |

常州市 |

4 |

厦门市 |

29 |

张家界市 |

5 |

广州市 |

30 |

泉州市 |

6 |

成都市 |

31 |

丽水市 |

7 |

北京市 |

32 |

天津市 |

8 |

重庆市 |

33 |

金华市 |

9 |

宁波市 |

34 |

郑州市 |

10 |

南京市 |

35 |

东莞市 |

11 |

青岛市 |

36 |

合肥市 |

12 |

昆明市 |

37 |

贵阳市 |

13 |

西安市 |

38 |

秦皇岛市 |

14 |

武汉市 |

39 |

江门市 |

15 |

黄山市 |

40 |

丽江市 |

16 |

舟山市 |

41 |

镇江市 |

17 |

三亚市 |

42 |

南平市 |

18 |

温州市 |

43 |

洛阳市 |

19 |

绍兴市 |

44 |

南通市 |

20 |

无锡市 |

45 |

扬州市 |

21 |

福州市 |

46 |

威海市 |

22 |

深圳市 |

47 |

漳州市 |

23 |

长沙市 |

48 |

济南市 |

24 |

大连市 |

49 |

台州市 |

25 |

嘉兴市 |

50 |

湖州市 |

4、10大最具投资潜力康养度假旅游目的地

排名 |

地级市名称 |

1 |

迪庆州 |

2 |

怒江州 |

3 |

大理州 |

4 |

林芝地区 |

5 |

丽江市 |

6 |

三亚市 |

7 |

玉溪市 |

8 |

舟山市 |

9 |

昆明市 |

10 |

凉山州 |

5、10大最具投资潜力乡村旅游目的地

排名 |

地级市名称 |

1 |

|

2 |

大理州 |

3 |

重庆市 |

4 |

晋中市 |

5 |

苏州市 |

6 |

成都市 |

7 |

无锡市 |

8 |

烟台市 |

9 |

淄博市 |

10 |

济宁市 |

6、10大最具投资潜力研学旅游目的地

排名 |

地级市名称 |

1 |

北京市 |

2 |

广州市 |

3 |

上海市 |

4 |

武汉市 |

5 |

成都市 |

6 |

天津市 |

7 |

重庆市 |

8 |

西安市 |

9 |

郑州市 |

10 |

南京市 |

7、10大最具投资潜力避暑旅游目的地

排名 |

地级市名称 |

1 |

拉萨市 |

2 |

呼和浩特市 |

3 |

迪庆州 |

4 |

昆明市 |

5 |

大连市 |

6 |

大兴安岭地区 |

7 |

哈尔滨市 |

8 |

牡丹江市 |

9 |

伊春市 |

10 |

林芝地区 |

8、10大最具投资潜力避寒旅游目的地

排名 |

地级市名称 |

1 |

三亚市 |

2 |

深圳市 |

3 |

汕头市 |

4 |

潮州市 |

5 |

厦门市 |

6 |

德宏州 |

7 |

广州市 |

8 |

海口市 |

9 |

汕尾市 |

10 |

怒江州 |

二、2018中国文旅产业投资发展趋势预测

1、旅游投资热点区域

京津冀一体化的国家战略使京津冀地区一直是投资的热点区域。尤其是2017年4月,党中央、国务院公布设立河北雄安新区,作为北京非首都功能疏解的集中承载地,再加之冬奥会、第二机场、通武廊等政策的发酵,京津冀地区更是成为了近期市场追捧的热点。旅游业作为京津冀一体化和经济发展的一个重要领域,2018年必然会成为国内旅游投资的热点区域。

在京津冀106个重点旅游投资项目中,旅游企业投资商仅有27个,占比26.7%,其余均为非旅企业投资商,占比73.3%。

大型非旅企业加速进军旅游业,跨行投资态势明显。中信、华夏幸福基业、绿地、恒大等大型集团,以及首钢集团、中粮集团、中铁置业、京煤集团等不同领域的投资开发商,纷纷将资金投向文旅项目。

大型非旅企业主要着眼于线上流量入口和线下资源整合,通过投资、并购相关企业完善自身产业链条,打造消费闭环,拓宽盈利空间。

旅游投资进入大资本时代,百亿旅游投资项目占比33.3%。京津冀协同发展战略的深入实施,吸引了大量的投资企业加入京津冀文化旅游发展的潮流之中,加速推动了京津冀地区旅游业进入大资本时代。在京津冀106个重点旅游投资项目中,百亿元以上的的旅游投资项目有28个,其中千亿元以上的有3个。

旅游综合体项目已成为旅游大资本项目的主要形式。经不完全统计,京津冀地区106个重点旅游投资项目中,旅游大型综合体项目有38个,占比35.85%,投资总额5828.26亿元,占全部项目投资总额的43.64%。其中31个百亿元以上旅游投资项目中,旅游综合体项目为15个,占比近50%。

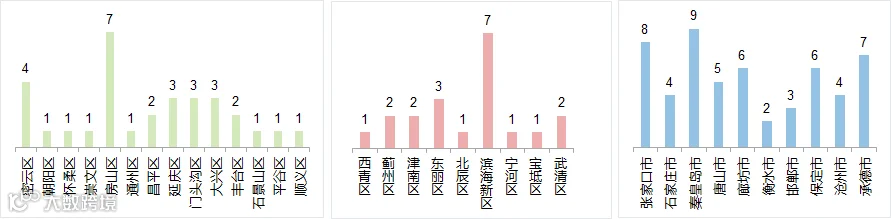

京津冀内部的旅游投资热点区域是近郊区和政策性热点地区(如冬奥会)。北京市旅游投资热点区域:房山区、密云区、延庆区、门头沟区、大兴区。天津市旅游投资热点区域:滨海新区、东丽区。河北省旅游投资热点区域:秦皇岛、张家口、承德、保定、廊坊。

京津冀地区旅游投资项目分布

数据来源:网络数据(不完全统计)

政策性热点驱动,京津冀地区旅游特色小镇渐成投资热点。京津冀地区,特色小镇项目的投资数量位居第二位,占比近17%;中青旅、华侨城集团、华润集团、中信集团、华夏幸福基业、绿地集团等大型集团纷纷在京津冀地区布局特色小镇建设;华夏幸福基业逐渐将产业小镇作为集团主业之一,华侨城集团主打文旅小镇;除此之外,南国置业、滨江集团、华斯股份、棕榈股份等企业集团后续有望积极参与河北及雄安新区的特色小镇建设。

旅游投资项目以前期筹备为主,建成项目比例较小。京津冀整个地区旅游投资项目建设目前以在建和前期筹备为主,建成项目比例仅为27.4%。出现这种情况的原因是因为近两年京津冀协同发展持续火热,旅游投资项目呈明显的增多趋势,而且基本都是旅游大型项目,开发建设周期较长,因此,多数目前还处于前期和在建阶段。

2、旅游投资热点领域

2016年7月20日,《关于开展特色小镇培育工作的通知》发布,全国范围内特色小镇培育工作由此开始,2016年10月、2017年7月,第一批127个和第二批276个中国特色小镇名单相继出炉,国家层面政策的不断出台引导,令特色小镇成了我国城镇化进程中新出现的热词,特色小镇也迅速成为社会资本的投资热点。2018年,我们认为特色小镇依然是文旅行业最为追捧的投资项目类型。

PPP模式是特色小镇的主要投融资方式。截至2017年12月底,全国特色小镇PPP投资项目共计34个,项目总投资额为952亿元,单个项目平均投资额为28亿元。

数据来源:财政部

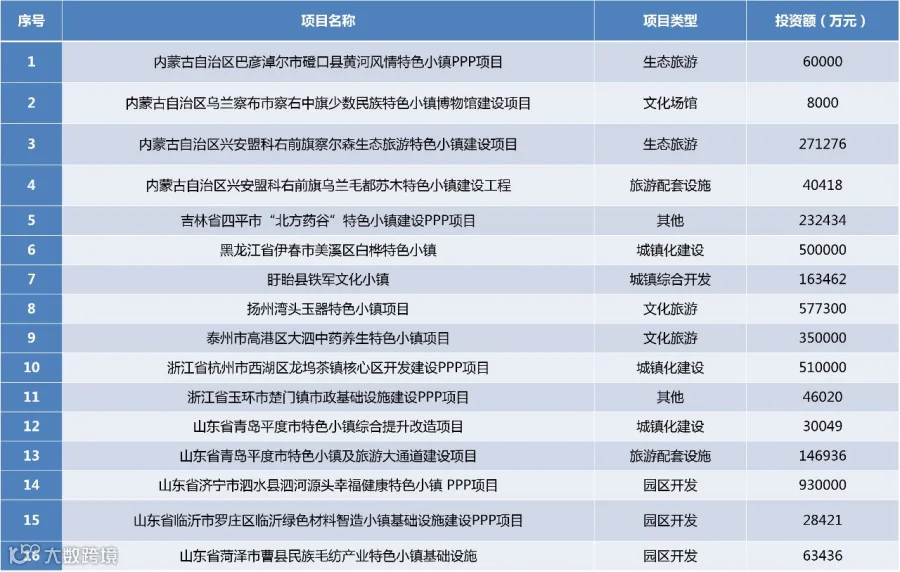

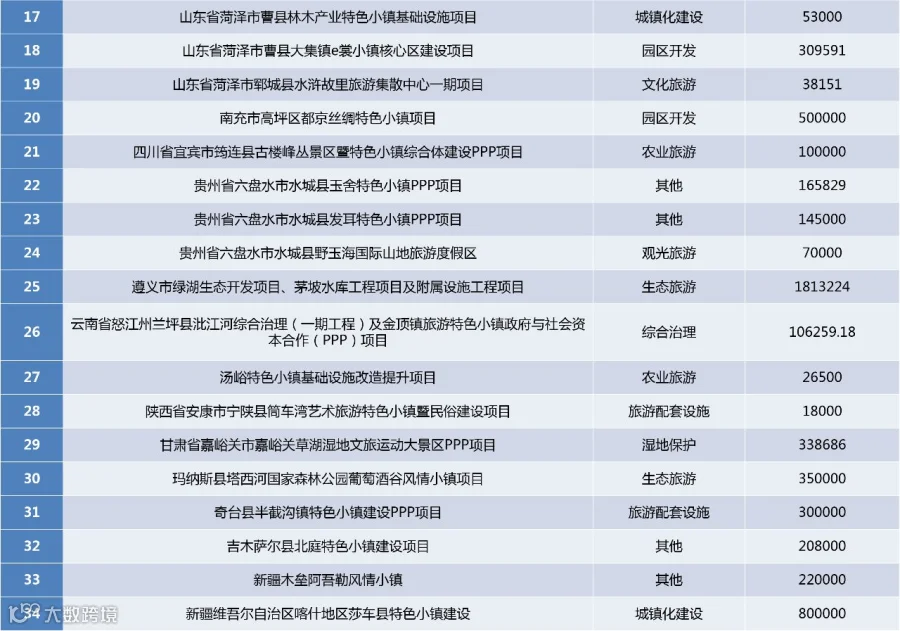

特色小镇PPP项目主要分布在山东、新疆、贵州和内蒙古。特色小镇PPP项目主要分布于我国12个省区;分别为山东省、新疆、贵州省、内蒙古、江苏、陕西、四川、浙江、甘肃、黑龙江、吉林、云南;山东省特色小镇PPP项目有8个,数量最多;其次为新疆、贵州省和内蒙古。

超八成特色小镇PPP项目采用BOT运作模式。从运作模式来看,28个特色小镇PPP项目采用BOT模式,占比82.4%。特色小镇PPP项目运作模式还包括BOO、TOT+BOT等。

BOT模式的最大特点是获得政府许可和支持,一方面,企业有可能会得到优惠政策,拓宽其融资渠道;另一方面,也为政府干预提供了有效途径。

特色小镇PPP项目落地率相对较高。相对于其他旅游PPP项目,特色小镇PPP项目落地率相对较高。达到采购和执行阶段的特色小镇占比44%。处于前期阶段的特色小镇PPP项目占比56%。其中处于识别阶段及准备阶段的项目分别占44%、12%。

3、旅游投资新蓝海

2016年11月,体育总局等九部门联合印发《航空运动产业发展规划》,提出到2020年,建立航空飞行营地2000个,并将“推进航空飞行营地建设”作为专栏之首提到《规划》主要任务的高度。随后国家发改委《关于做好通用航空示范推广有关工作的通知》推出第一批15家航空飞行营地示范工程。随着相关政策的不断完善,2018年低空旅游必将成为旅游投资领域的新蓝海。

目前我国有15个航空飞行示范营地。从地区分布来看,主要集中在我国东部和中部地区,以吉林、山东和浙江最为集中。从产业基础来看,航空飞行营地的选址一般主要依托旅游景区、生态旅游区、农业示范区、高新产业园区、航空小镇以及机场。

以六大指标构建低空旅游建设适宜性评价模型,采用GIS空间分析法对全国345个地级市低空旅游建设情况进行综合分析,得出:东部沿海地区,中部地区,西部新疆、西藏部分城市较适宜开发低空旅游。

适宜开发低空旅游城市TOP20是无锡、武汉、天津、长沙、南京、重庆、西安、郑州、杭州、温州、广州、济南、青岛、中山、北京、上海、舟山、烟台、珠海、厦门。

4、旅游投资热点市场

旅游投资热点市场是新中产阶级。新中产阶级不是指财富、地位、身份,而是指更加注重细节、质量、品味、创意、个性文化。相对于中产阶级而言,新中产主要新在价值观和生活方式上,他们具有清晰的、符合当代商业美学的审美趣味,具有新的消费观念,将更多的时间和金钱投入到自我修养提升上,消费支出中与体验有关的商品和服务越来越多。新中产阶级大多是80后、接受过高等教育、大多在一二线城市。

新中产阶级市场群体庞大。根据《2017年新中产白皮书》,我国目前拥有2.4亿的新中产阶级群体。约占总人口数的17.3%;据麦肯锡预测,2022年,76%中国城市家庭将达到中产阶级收入水平;经济学人智库《中国消费者2030年面貌前瞻》指出,2030年,近35%人口(4.8亿人)将达到中高收入和高收入人群标准。

新中产阶级具有拥有高收入和资产水平。新中产群体中净收入(除去各项开支的家庭净收入)10-50万和可投资资产20-500万,这两个群体都占据了一半以上,且两者存在交叉,他们是新中产的中坚力量。

波士顿咨询公司(BCG)和阿里研究院联合发布的中国消费趋势报告指出,预计到2020年,中国消费总量增长的81%将来自中产阶层。新中产阶层的消费市场充满巨大的商业潜力。

新中产阶级消费意愿强烈,致力于提升自我。近年来,新中产的消费逐渐升级,实物类的消费逐渐减弱,体验类、服务类的消费大幅度提升。学习与自我提升成为新中产排名第一的消费,说明了新中产阶级对于提升自我的一个追逐,这也得益于日益成熟的知识和IP付费产业;旅行,是新中产排名第二的消费领域,学习提升、旅行都是对新中产的内涵提升。

旅行已成为新中产标配。未来一年,93.3%的人有出游计划。86%的人倾向于自由行。而73.9%的人倾向于中东、非洲、拉丁美洲这些相对冷门的旅游目的地。

在旅行上,新中产阶级毫无疑问是一群既有坚实、又有能力的人。因此未来针对新中产的旅游投资开发更应注重体验和服务。

5、旅游投资热点模式

旅游PPP是基于旅游开发对基础设施与公共服务设施大量依赖的属性,基于旅游综合开发中所涉及的建设项目,需要政府大力扶持的一些产业基础,而构建起来的最佳开发建设模式。通过PPP的方式来进行旅游项目的开发与建设,已成为旅游投资的重大突破与发展方向。

2017年全国PPP项目总数量为14059个,旅游PPP项目数量为862个,排名在交通运输类、生态建设和环境保护类型之后,占PPP项目总数的6%。这个比例远高于旅游投资在资本市场的比例,比较符合旅游产业的发展需要,而且未来仍有较大的增长空间和机会。旅游是PPP模式投资的热点领域之一。

2017年PPP项目总投资额 177478亿元。交通运输类项目投资额最高,总投资额为54992亿元,其次是市政工程、城镇综合开发。旅游类项目总投资额为11169亿元,位居第四。

旅游类PPP项目涉及生态旅游、文化旅游、旅游配套设施、观光旅游、农业旅游等类型;生态旅游、文化旅游、旅游配套设施是PPP投资的三大旅游类型。数量占旅游PPP项目总数的81%,投资额占旅游PPP项目总投资额的76%。

旅游PPP项目主要分布在贵州、新疆和内蒙古。2017年旅游PPP项目涉及我国27个省市自治区,旅游PPP项目分布区域进一步扩大,占34个省市自治区的79%;中西部地区项目数量明显多于东部地区。表明中西部省份由于财力较为薄弱,相对于东部地区更倾向于采用PPP模式。贵州省是旅游PPP投资的最热点省份。有PPP旅游投资项目166个,投资额高达1799亿元。

投资规模主要集中在1-30亿元之间。项目数量有702个,占比81%。百亿元以上旅游PPP项目有14个。

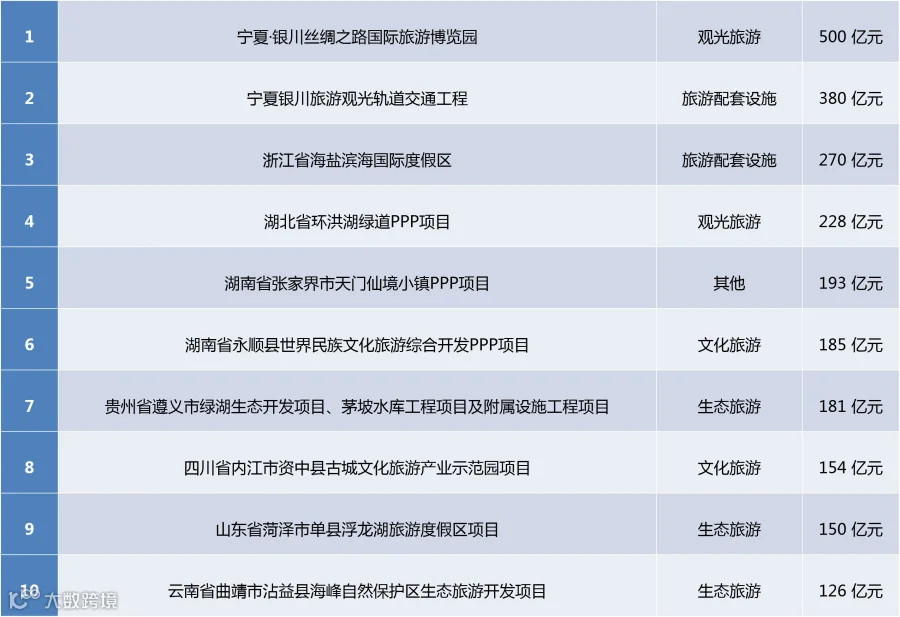

旅游PPP项目投资额TOP10

数据来源:财政部

78%的旅游PPP项目处于前期阶段。其中处于识别阶段的最为集中,有551个项目,占比64%。达到采购阶段和执行阶段的项目仅有186个,占比仅为22%。PPP项目周期长,投资大,回报低,再加上融资难、运营模式复杂等因素,使得在不考虑项目入库时间情况的前提下,入库项目落地率整体偏低。

三、中国旅游行业十大趋势

告别2017,走进2018,旅游业迎来前所未有的变革时代,政策引导力度空前、行业格局日新月异、跨界融合百花齐放、消费市场千变万化,新能量、新势力、新技术席卷而来。

如何理解轰轰烈烈的变革大潮?如何看清行业未来走势、应对趋势变化?游客们的选择又将如何改变这个行业?哪些因素会成为加快行业发展的动力?

本文梳理了2017年的诸多代表性事件,从中总结2018年旅游行业十大趋势,展望行业新一年的格局与机会。

1. 旅游国企混改深化

上榜理由:旅游业在国民经济中地位空前提升,旅游业成为地方政府招商的重要领域,同时,国企混改浪潮愈加猛烈,未来竞争性行业的国有企业将基本实现混合所有制。

两股浪潮叠加,使旅游国企混改成为行业焦点,2017年,华侨城入主云南世博旅游、云南文投、西安旅游、曲江文旅等地方国有旅游企业,创下最大规模的旅游国企混改,民营医药企业华邦健康成为丽江旅游实际控制人,开创民企掌控国内顶级旅游资源的先例……

趋势展望:旅游开发进入专业化、精细化时代,传统的地方政府主导旅游景区开发的模式,将让位于混合所有制企业开发经营的模式,地方政府出旅游资源,市场出资金、出人才、出专业能力,才能做到最大效益的开发,才能协调地方、开发商、游客等各方面利益。2018年,旅游国企混改将继续深入,一线旅游资源会越来越多的参与进来。

2. OTA竞争转向线下

上榜理由:随着线上流量红利逐渐消失,OTA的流量争夺战告一段落,竞争焦点逐渐转移到线下资源端。

2017年,飞猪重金包下海达路德邮轮南北极航次,将南极游降客单价至5万元内;同程旅游推出新文旅战略,聚焦旅游目的地的打造,去创造更多文化和衍生产品,并与宁夏签订全域旅游开发战略,深入旅游资源开发层面;驴妈妈从景区门票起家,早已意识到线下资源的重要性,2017年调整集团架构,成立目的地运营集团、驴妈妈集团和旅游智慧经济集团,未来目的地运营集团将自运营50家度假酒店,100家核心景区和目的地。

趋势展望:互联网正在成为一种基础设施,OTA的线上平台本身不再具有竞争壁垒,有价值的是平台包含的流量和资源,线上流量的自然增量趋于停滞,而线下优质的旅游资源具有较大的差异性,本身具有引流功能,掌握这些资源才能带动交易额的增长。

2018年,OTA们对线下旅游资源的争夺将更加激烈。

3. 跨界融合加剧

上榜理由:旅游是跨界能力最强的行业,从“吃住行游购娱”传统六要素,到“商养学闲情奇”新六要素,旅游+农业、旅游+工业、旅游+购物、旅游+教育、旅游+医疗、旅游+体育、旅游+影视,旅游+地产、旅游+演出、旅游+金融,几乎国民经济的各行各业都能与旅游跨界融合。目前“旅游+”的跨界融合才刚刚开始。

趋势展望:在大的格局上,旅游与生态建设、美丽乡村、基础设施提升、新型城镇化、产业转型升级、脱贫攻坚有完美的结合点,特别地方政府推动发展方式转变、经济结构调整,为旅游业带来新的发展机遇。

在小的方面,旅游与个体的消费升级息息相关,从简单的满足观光需求,到休闲放松、亲子娱乐、家庭度假、蜜月婚纱、接受教育、培养兴趣、满足爱好、陶冶情操等,旅游的功能得到极大扩展,在提升生活品质上发挥了极大的作用。

目前,各种“旅游+”还仅在初级阶段,不管是大的格局,还是小的方面,仍有极大的发展空间,跨界融合的趋势还将长期持续。

4. 消费升级与消费分层

上榜理由:根据国家统计局数据,2016年占城镇居民40%的中等偏上收入和高收入群体(3.16亿人口)的人均可支配收入为8450美元左右,这成为消费升级的强大动力。

于此同时,低收入群体可支配收入增长放缓甚至停滞,社科院《扶贫蓝皮书:中国扶贫开发报告(2017)》显示,占农民群体20%的低收入组农户2016年人均可支配收入分别下降了4.4%。旅游作为开销相对较大的娱乐活动,随着游客收入水平的分化,将产生完全不同的消费模式和消费观念。

趋势展望:占城镇居民40%的中高收入群体,是推动消费升级的需求主体,偏爱出境游、自由行、度假、休闲、体验类等新兴旅游项目,是目前乡村旅游、出境定制游、民宿、精品酒店、温泉滑雪、研学体育、自驾游、露营地、田园综合体、亲子农庄等旅游升级项目的主要客源。

低收入群体收入增长有限,旅游方式仍以性价比较高的观光、跟团为主,这类群体客单价低但基数庞大,且需求集中于热点景区或热点线路,规模效应突出,仍是不可忽视的市场。

2018年,消费升级与消费分层的趋势将继续并存。

5. 旅游消费研究深入化

上榜理由:长期以来,旅游行业重视资源、重视营销,缺乏对市场需求、游客消费心理的研究,原因是过去旅游供给有限,集中于自然山岳和历史人文景区。

目前旅游进入大众化时代,休闲度假和体验式项目成为增量市场,这个市场供给充足,只有满足游客需求的产品,才能在市场上存活。

趋势展望:旅游需求研究不足还有一大原因是,旅游数据统计存在较大困难,数据准确度不够,难以进行深入研究和分析。目前OTA的持续做大,使消费端大数据容易获得,数据获取更及时、更准确。

2017年,携程、飞猪、同程、途牛、驴妈妈、蚂蜂窝均发布多份旅游消费情况报告,为分析市场行为以及消费者行为动机提供支持。

2018年,消费端大数据将更加丰富,大数据分析能力也将加强,旅游业在市场需求、游客消费心理研究等方面落下的课程,将逐渐被弥补。

6. 自驾游市场扩张

上榜理由:2017年6月,国家旅游局出台《自驾游目的地基础设施与公共服务指南》,这是首部关于自驾游目的地建设的全国性文件,对自驾游的概念和内涵界定,包括自驾游、风景道、驿站、驻车观景台、自驾游目的地、自驾游基础设施、自驾游公共服务等。

该政策强调自驾基础服务体系和信息保障,强调区域资源升级和自驾文化氛围营造,要求各地在土地规划、道路交通、旅游规划、目的地宣传等方面,针对自驾游客的需求进行优化,某种程度上,这意味着中国自驾新时代的到来。

趋势展望:自驾具有便捷、舒适、自由等优点,是发达国家最主流的旅游方式,2017年中国乘用车保有量约为1.9亿,近2亿户高收入家庭是自驾游潜在消费群体。

针对自驾游的市场配套正在快速完善,风景道、景观公路进入旅游规划,OTA上线自驾游频道,针对自驾的住宿服务露营地、帐篷酒店等快速布局,自驾游信息、线路指南、全程道路保障、线上社区等逐渐完善。

不仅如此,新能源汽车分时租赁和落地自驾游是完美的结合,在2017年,多家新能源汽车租赁商大力布局“飞机+自驾”、“高铁+自驾”,解决长线自驾用车不便的缺点。

2018年,自驾游市场的扩张趋势将进一步确立。

7. 中西部旅游资源升值

上榜理由:我国优质旅游资源集中于中西部地区,此前中西部地区的交通条件滞后,成为旅游开发最大的制约因素,目前这个制约因素正在被清除。

2017年中西部十省份公路、水路交通投资总额超过万亿元,尤其是新疆,完成2006亿元交通投资,相当于2016年的5.6倍,增速、规模均居全国之首。

铁路方面,中西部地区也获得了明显的倾斜,从2012年到2017年底,我国中西部高铁营业里程,从2012年底的0.3万公里增加到2017年底的1.3万公里,增长了3倍多,在全国高铁路网中占比超过半壁江山。

趋势展望:中西部地区地广人稀、旅游资源丰富,此前受交通制约,旅游资源价值未充分挖掘,如今国家投入重金,短短几年间使交通条件大幅度改善。

此外,“一带一路”国家战略的推进,也将使中西部地区经济活力提升。2016年全年,西部地区完成旅游投资3737亿元,占全国比重为28.8%,同比增长37.7%,高于全国增速。

2018年,中西部地区旅游资源潜力将进一步被挖掘。

8. 创新成行业驱动力

上榜理由:旅游进入创新引领时代,新业态、新玩法、新模式层出不穷。

2017年,赛事旅游、VR主题公园、低空飞行、狩猎旅游、极限运动等各种新颖的旅游业态均取得较大进展;旅游直播、帐篷营地、集装箱酒店、带上无人机去旅行等创新玩法也吸引不少拥趸;故宫淘宝一年卖出10个亿,亚朵酒店搭配网易严选,袁家村城市体验店遍地开花,不少旅游企业大胆尝试新商业模式。

趋势展望:一方面,旅游随着市场需求扩张和政策引导加强,对资本和人才的吸引力增强,越来越多的新玩家看中旅游业前景加入其中,为行业带来新的创意和动力。

另一方面,旅游大规模、大范围的跨界融合,也必然倒逼行业开辟新路径和新模式。

9. 冷门海外目的地走俏

上榜理由:2017年中国与瑞士推出“中瑞旅游年”,与丹麦推出“中国丹麦旅游年”,与哈萨克斯坦的“中哈旅游年”、与东盟的“中国-东盟旅游年”各项活动相继展开,签证条件放宽、直航增加、中文服务等一系列利好下,与上述目的地国家出游人次提升明显。

此外,中国与“一带一路”国家加强合作,北非国家摩洛哥、突尼斯相继宣布对华免签,带动北非旅游热;东欧国家波黑、塞尔维亚对华免签,成为首批全面对华免签的欧洲国家;2017年前9月,共84万中国游客赴俄罗斯旅游,同比增长24%;飞猪推出芬兰极光专线、极地旅游,带火传统的冷门目的地芬兰和南北极。

趋势展望:中国游客基数大、消费能力强,已成为各国政府争抢的对象,纷纷出台优惠政策,截止至2017年10月底,中国已与134个国家缔结互免签证协定,前往这些国家短期旅行无需事先申请签证。

同时,航空公司加大开拓国际航线,2017年已与一带一路43个沿线国家实现直航,其中每月均有定期直飞航班的沿线国家有40个。

优惠政策和便捷交通使此前相对冷门的目的地快速升温,2018年这个趋势将持续。

10. “黑科技”应用更为普遍

上榜理由:长期以来,旅游业是智能化、信息化程度相对较低的行业,但近两年,这个情况正在快速改善,大到目的地大数据监控与指挥平台、智慧景区、智慧酒店、VR、AR沉浸式娱乐项目,小到智能导览系统、带碎裂特效的玻璃栈道、生物识别电子门票、酒店机器人、AI客服、智能翻译机等,越来越多的黑科技正在使大众的旅行变得更便捷、也更时尚。

趋势展望:物联网、大数据、虚拟现实、人工智能……这些最火热、最炫酷的科技,正在争先恐后的进入旅游业,为旅游业赋能。究其原因,是由于旅游业有极其丰富的应用场景、极强的跨界能力以及庞大的产业规模,不管什么样的新技术,都能在这找到足够的施展空间。

2018年,将有越来越多的黑科技的涌入,为游客带来更新颖、智能的体验和更高效、更贴心的服务。

来源 | 大地风景(ID:besconsultinggroup)、新旅界(ID:LvJieMedia)