4月上半月,随着原料端的整体回落,黑色成材震荡下行,主力合约移仓换月至10合约。随后在宏观氛围回暖,政策预期以及五大材加速去库支撑下强势反弹。原料整体低位回升,黑色系成本支撑仍存,钢价震荡走强。

一、一季度平稳开局,关注政治局会议定调

国家统计局数据显示,一季度国内生产总值同比增长5%,较去年四季度增速回升0.5个百分点。相较前2个月,3月国内生产投资消费虽环比均有放缓,但一季度整体生产投资消费速度较去年四季度均有改善。其中,一季度全国规模以上工业增加值同比增长6.1%,较去年四季度加快1.1个百分点。社会消费品零售总额同比增长1.7%,较2025年年底增速回升0.8个百分点。固定资产投资同比增长1.7%,由去年年末下降3.8%转正。其中,地产投资同比下降11.2%,较前两个月略有扩大0.1个百分点,较去年年底回升6个百分点。从房价来看,3月一线城市商品住宅销售价环比回升,14个城市新房价格环比上涨,13城市二手房环比回升。值得一提的是,近期《关于开展2026年中央财政支持实施城市更新行动的通知》发布,将遴选不超过15个地级及以上城市开展相关工作,对市场形成积极提振。

同时,从物价水平变化来看,受地缘局势影响,3月PPI同比由下降0.9%转为上涨0.5%,一季度全国工业生产者出厂价格同比下降0.6%,降幅收窄1.5个百分点。3月CPI同比上涨1%,环比下降0.7%,一季度CPI同比上涨0.9%,涨幅较去年四季度扩大0.4个百分点。此外,进出口方面,一季度货物进出口总额同比增长15%,其中出口同比增长11.9%,进口增长19.6%。“一带一路”国家进出口增长14.2%。出口方面,机电和绿色产品相对突出,其中机电出口增长18.3%,占出口总值的63.4%,电动汽车出口增长77.5%。而钢材方面,3月中国出口钢材913.5万吨,较2月增加129.8万吨,环比增长16.6%;1-3月累计出口钢材2471.7万吨,同比下降9.9%。整体来看,在去年钢材出口高基数,以及出口许可证管理和反倾销调查终裁落高峰背景下,今年钢材出口面临一定同比回落压力,但依然具有绝对价格优势,韧性尚存。

二、五大材去库加速,基本面支撑明显

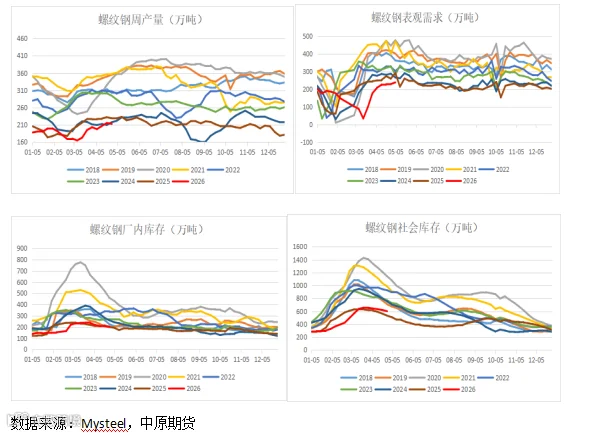

五大材产减需增,周度库存降幅扩大。其中,主要减产集中在螺纹钢和中厚板,螺纹钢周度产量下降2.45万吨至213.14万吨,同比去年下降7%;表需增加9.24万吨至238.38万吨,同比下降12.94%。供需均处于历史低位,但环比结构持续改善,库存连降五周,总库存继续下降25.24万吨,同比略高于去年9%,其中社库下降18.32万吨,厂库回落6.92万吨。整体来看,库存绝对量不大,均处于历史偏低水平。从仓单来看,今年螺纹钢仓单量处于近三年来最低水平,同比去年下降15万吨,集中交割的压力趋缓。

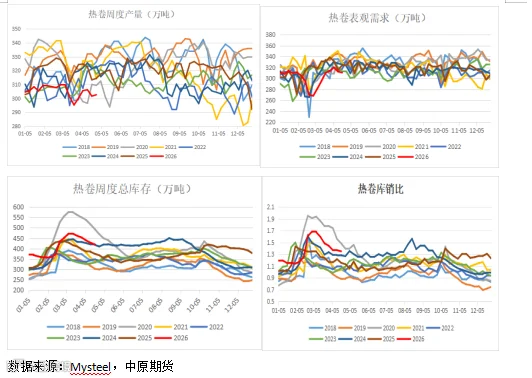

热卷方面,周度表现为产增需减,产量小幅增加1万吨至302.61万吨,同比下降3.75%,表观需求下降1.98万吨至310.74万吨,同比下降4.14%。总库存延续下降趋势暂未改变,周度环比回落8.13万吨,同比2025年高出12.13%。其中社库压力继续缓解,环比回落8.82万吨至339.86万吨,同比高于去年20%。厂库环比转增0.69,同比较去年下降5.55%,处于历史最低水平。整体来看热卷社库绝对量虽相对偏高,但去库延续使得库存压力继续缓解。从出口来看,SMM数据显示,截止4月10日当周,中国主要港口钢材出港270.98万吨,周环比上升2%。低于2025年同期,高于2024年。反映当前钢材整体出口虽面临一定的压力,但韧性依然较强。同时,今年受美伊冲突影响,伊朗出口东南亚地区钢坯几乎中断,使得中国钢坯出口优势加大。此外,近期生产方面,4月16日-17日唐山、邢台、廊坊先后启动重污染天气二级应急响应,唐山调坯带钢生产企业停产,一定程度上有助于继续改善钢材的供需结构,提振市场信心。

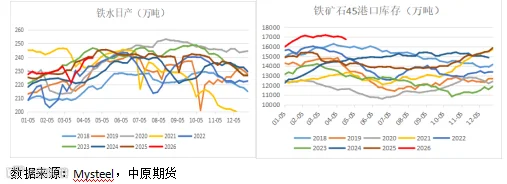

铁水日产连续五周回升,目前处于历史中高位水平,仅低于去年同期0.62万吨,为原料端刚需补库提供支撑。铁矿石方面,季末冲量后供应将有所回落,前期供应压力阶段缓解,但港口库存高位持续,45港口1.67亿吨,同比仍高于去年17%,因此整体低位反弹空间相对有限,趋于750-800区间震荡运行。双焦来看,蒙煤通关延续高位,产地供应相对平稳,价格低位成交近期有所回暖,部分煤种报价上调,但蒙煤采购量并未明显放大,基差连续收缩至120附近,临近交割,焦煤仍有压力。焦炭相对更加坚挺,主要基于近期主产地焦化厂检修有所增多,开工略有下滑,焦企存在惜售挺价的情况,同时,临近假期,下游钢厂有一定集中补库支撑。短时来看双焦走势弱稳,处于低位震荡运行。

四、总结

综合以上,当前成材仍处于季节性去库阶段,基本面改善形成了价格支撑。同时,原料端下方空间有限,整体趋于区间震荡,在终端需求仍延续释放背景下,不存在明显的负反馈压力。叠加宏观氛围回暖,市场偏好回升,预计短时钢价低位支撑明显,但追涨仍需谨慎,以区间震荡对待。螺纹钢3050-3200,热卷3200-3350。策略上高抛低吸滚动操作为主。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978