2022年2月23日,在美国纳斯达克上市的印度SaaS公司Freshworks(代码为“FRSH”)发布2021年业绩公告。报告期显示,2021年Freshworks主营业务收入3.71亿美元,实现了48.6%的增长,净亏损1.92亿,毛利率为78.97%。2021年客户数达56000,同比增长15%;2021年净收入留存率(NDR)高达114%(ARR>5000美元的客户群),该数据已连续两年超100%。

Freshworks成立于2010年,是一家商业SaaS软件服务提供商,致力于为企业客户提供CRM、客户支持软件、呼叫中心软件、IT服务管理软件等一站式商业服务系统,降低企业客户的软件使用成本,提升运营效率。

截至2022年5月5日,公司市值为51.4亿美元,相较于2021年9月22日上市当日的市值133.8亿美元,市值跌超过60%。

-IT服务管理(ITSM)产品Freshservice

-销售管理产品Freshsales和营销自动化解决方案Freshmarketer。

公司主要商业模式为销售订阅制产品,订阅周期可分为月度、季度、半年和年度。

Freshworks的主营业务由订阅服务和专业定制服务构成,其中,2021年订阅服务收入达3.61亿美元,占比97%,同比增长48.4%;专业定制服务收入达0.1亿美元,占比3%,同比增长55.1%。得益于两大主营业务的增长,2021年公司营业总收入同比增长48.6%。

Freshworks的管理层表示,新冠疫情对新增客户的购买意愿以及存量客户的复购率有一定的负面影响。但另一方面,企业客户加大对信息技术及数字化(IT and digital)的投入,加速数字化转型进度,对公司的业务发展相对利好。

Freshworks的财报显示,Freshworks的营业毛利、营业收入水平连续三年呈持续性增长状态。

2019-2021年的营业收入分别为1.72亿、2.05亿、3.71亿美元,同比增长44.83%、48.61%。

2019-2021年的营业毛利分别为1.36亿、1.97亿、2.93亿美元,同比增长45.07%、48.60%。

从营业收入和营业毛利的增长趋势一致的情况可以看出,Freshworks的业务规模在持续性增长。

基于Freshworks所处的发展阶段,公司需要在市场推广消耗大量资金,以进行获客。Freshworks的营业费用由市场、销售和管理费用以及研发费用构成,分别占比75%以及25%。

2019-2021年的营业费用分别为1.66亿、2.53亿、4.98亿美元,同比增长52.96%、96.53%。

2019-2021年市场、销售和管理费用分别为1.27亿、1.84亿、3.77亿美元,同比增长45%、105%。

2019-2021年研发费用分别为0.39亿、0.69亿、1.20亿美元,同比增长79%、74%。

2021年Freshworks的营业费用同比增长96.53%,市场、销售和管理费用同比增长105%——意味着公司在市场拓展、获取潜在客户等方面进行了前期投入,后期客户转化和复购行为,将为Freshworks带来可观的收入增长。

Freshworks财报中表明,公司在推式营销活动和对外销售方面加大了投入,以获取更多中型企业和大型企业客户。公司认为大型企业具备较大的业务空间,希望通过单一产品的销售触达客户,继而扩大服务范围,推动大型企业客户购买Freshworks的其他产品。

同时,Freshworks针对获取初创公司和创业孵化器客户,开展了有针对性的获客计划,如免费产品试用;还专门提供定制化服务,如网络研讨会和在线活动的模块。Freshworks在财报中提及:为早期公司提供产品,并在发展过程中陪伴客户共同成长,更有机会将其转化为忠实的付费客户。

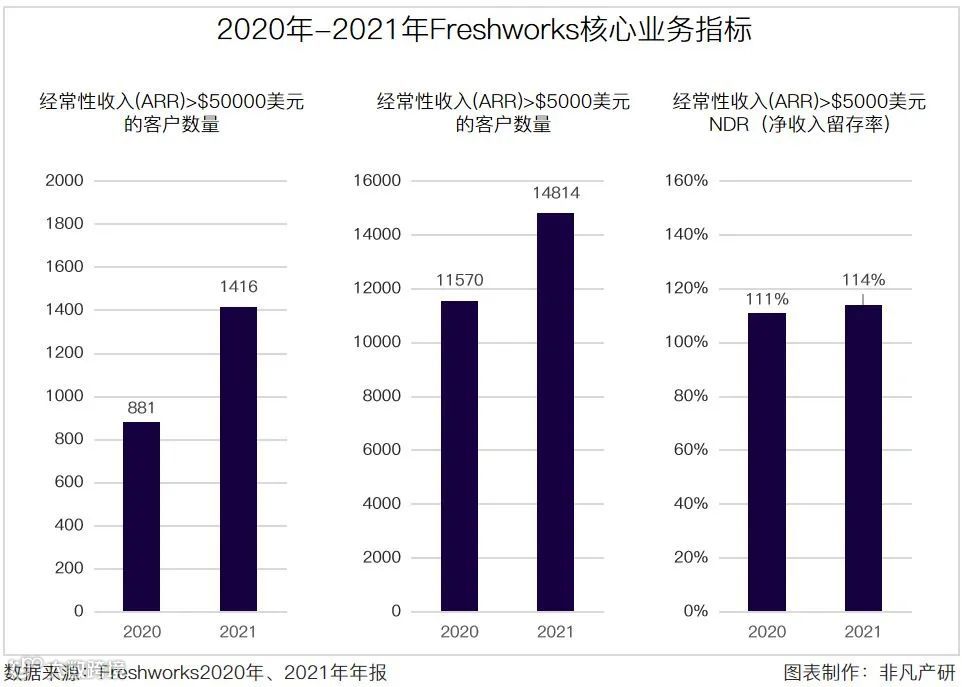

Freshworks财报显示,2020、2021年的付费客户数量分别为48500、56000个,同比增长15%。

2020、2021年的年度经常性收入(ARR)超过5000美元的客户数量分别为11570、14814个,同比增长28%。该客户群体的净收入留存率(NDR)在2020、2021年分别为111%、114%,表明了复购率水平稳定,且略有提升。

2020、2021年的年度经常性收入(ARR)在超过50000美元的客户数量分别为881、1416个,同比增长61%。该客户群体在2020、2021年分别占总年度经常性收入(ARR)的34%、41%,表明了具备强购买力的客户群体数量和占比均有所提升。

年度经常性收入(ARR)超过5000美元和50000美元的客户数量的连续性增长,意味着公司在保持客户增长的基础上,提高了客户粘性,维护了具备强购买力的客户群体。

Freshworks财报中披露,超过50%的年度经常性收入(ARR)来自员工人数250+的中型或大型企业,公司认为稳健的业务增长,来自于新增客户的规模扩大以及存量客户的留存和业务拓展。

Freshworks财报中披露,目前约有21%的客户购买了两种及以上的公司产品,其中包括使用客户体验(CX)产品Freshdesk和销售管理产品Freshsales的产品组合,该客户群体占公司年度经营性收入(ARR)的47%。公司推测购买多种产品的客户为存量客户,表明在公司客户群体中,有近五分之一的客户已成为公司产品的忠实客户。

另外,公司两个主要产品客户体验(CX)产品Freshdesk、IT服务管理(ITSM)产品Freshservice的年度经营性收入(ARR)均超过1亿美元,表明该产品的市场认可度较高,且客户具备一定的购买力。

Freshworks列举的前10大客户占年度经营性收入(ARR)的比例不到5%,表明大客户公司的采购决策并未对Freshworks的收入结构产生决定性的影响,也可能表明Freshworks的产品在特定垂直行业或国家地区没有显著的集中度。

• 毛利率与行业标杆公司持平,资金流动性不稳定 •

在美股上市的SaaS公司中,Hubspot和Salesforce,与Freshworks拥有相似的产品服务,为同一细分领域的可比公司。

-从市值水平来看,Freshworks和Hubspot的市值水平分别为73.1亿美元和312.4亿美元(截至2021年12月31日);Freshworks和Hubspot的员工规模分别为4600人和5895人。Hubspot仅仅比Freshworks早成立4年,在员工数量规模相近的情况下,Hubspot的市值水平却约为Freshworks的4倍。

-从收入规模来看,2021年Freshworks和Hubspot的收入规模分别为3.71亿美元和13.01亿美元,收入涨幅分别为48.61%和47.30%。Freshworks和Hubspot的早期目标客户同为中小企业(SMB)群体,虽然2021家公司的收入涨幅水平相近,但是Hubspot的收入规模远超Freshworks。

-从权益分配来看,2021年Freshworks、Hubspot、Salesforce每股净资产分别为4.35美元、18.44美元、45.15美元;每股平均收益分别为-21.73美元、-1.66美元、4.48美元。Freshworks的每股净资产和每股平均收益水平均低于Hubspot、Salesforce。

-从利润水平来看,2021年Freshworks、Hubspot、Salesforce的净利润分别为-1.92亿美元、0.78亿美元、40.72亿美元。Freshworks的净利润仍为负数,Hubspot、Salesforce已实现盈利,Freshworks的利润水平与Hubspot、Salesforce还有一定差距。

-从盈利水平来看,2021年Freshworks、Hubspot、Salesforce的毛利率分别为78.97%、80.10%、74.41%,三家公司的毛利率均在70-80%区间,并没有显著性的差异。

通过对比Freshworks、Hubspot、Salesforce2021年的经营情况,Freshworks在盈利水平与同业公司不相上下,但在市值水平、收入规模、权益分配、利润水平上,却与同业公司相距甚远。

通过从多个维度对比Freshworks与同业公司的经营情况,可以从2021年的静态数据表现,分析Freshworks的各项经营水平;为了进一步判断Freshworks的企业能力,我们将对比Freshworks、Hubspot、Salesforce2019-2021年的部分财务指标,从连续3年的动态变化,分析Freshworks的盈利能力和偿债能力:

通过从多个维度对比Freshworks与同业公司的经营情况,可以从2021年的静态数据表现,分析Freshworks的各项经营水平;为了进一步判断Freshworks的企业能力,我们将对比Freshworks、Hubspot、Salesforce2019-2021年的部分财务指标,从连续3年的动态变化,分析Freshworks的盈利能力和偿债能力:

-从盈利能力来看,Freshworks的2019-2021年连续三年的毛利率与Hubspot和Salesforce毛利率水平相差不大。

-从偿债能力来看,Freshworks的流动比率处于Hubspot和Salesforce之间,表明其资金流动性在合理范围内。但2021年Freshworks的流动比率大幅增长,很有可能是源于2021年9月上市融资的资金囤积,且2021年现金及等价物数额远超2020年。据财报披露,Freshworks的融资资金将用于拓展市场。

通过对比Freshworks、Hubspot、Salesforce2019-2021年的部分财务指标,Freshworks的盈利能力与同业公司相对持平,在偿债能力上或可能存在一定资金流动性风险。

Freshworks自成立后的第二年,便开始在印度本土陆续收购SaaS公司,通过收购的方式,进一步丰富产品矩阵和技术能力。

Freshworks在上市前完成了13笔收购,最后一笔收购发生在2020年7月19日;上市之后,停止了收购行为。

在对外投资方面,Freshworks自上市以来的第一笔投资发生在2021年9月24日,投资标的为一家印度在线教育资源对接平台,该标的公司主要为大学生提供行业在职导师的资源对接,帮助大学生完成校园与职场阶段的衔接。

Freshworks作为第一家在美国上市的印度SaaS初创公司一直备受瞩目。2022年2月23日发布的业绩公告,是公司上市以来第一次进行财报披露。

通过对Freshworks的业务和财务数据的分析,我们认为公司业务发展迅速,财务状况良好,因公司还处于投入营销、初显转化成效的发展阶段,目前的收入数据并未充分体现公司的实际盈利能力。

Freshworks公司管理层在财报中表示,对未来业务增长充满信心,并计划在多个方向为后期的业务增长加大投入。在产品研发方面,Freshworks将投入资金用于扩展解决方案的功能,并希望持续为市场带来更多新的解决方案。

目前使用Freshworks产品的企业客户遍布全球 120 多个国家地区。在业务拓展方面,公司计划在已有业务布局的国家地区,雇用更多销售和客户体验人员;Freshworks认为多样化的合作伙伴,可以让公司产品服务触达更广泛的受众,便于将来获取更多客户。