20240102-20240105

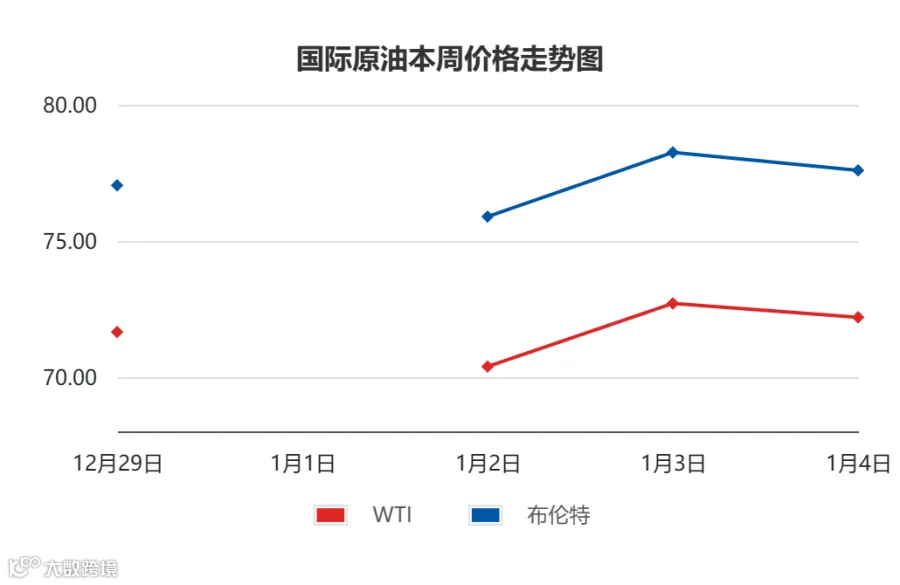

国际原油市场

周一适逢新年,美油、布油休市;周内前期,伊朗军舰驶入红海,令市场担忧地缘局势;不过主要航运公司重返红海航线,一定程度上回吐供应端溢价;加上美国原油创纪录高位,令油价承压下行;周中,12月标普全球制造业PMI跌至47.9,经济下行风险,加剧油价下行压力;而OPEC+减产态度明确,为油价加固底部支撑;加上利比亚最大油田被迫停产,以及API数据显示,美国上周原油超预期降库,提振油价大涨。周四,EIA数据公布,美国成品油库存激增,加上美国原油出口创纪录高位,施压油价再度转跌。

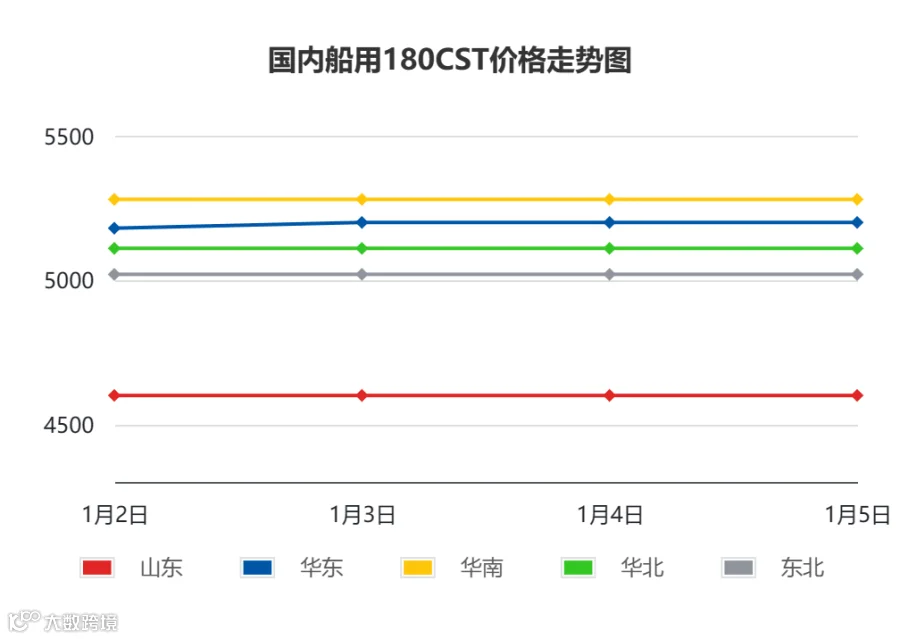

国内船燃市场

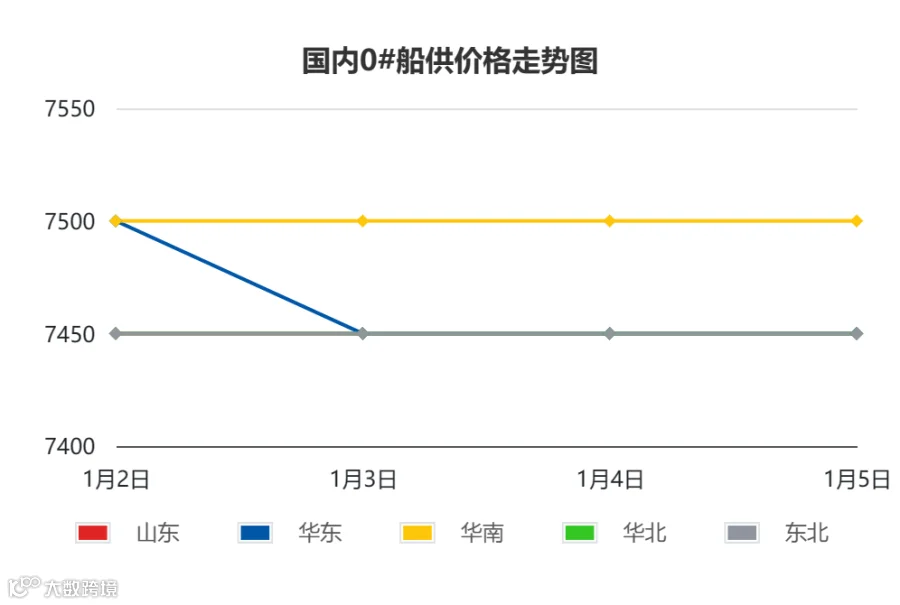

本周期,全国船用油指数5439,环比跌幅0.18%,国内船用180cst主流成交价格在每吨5000-5350元左右,环比上涨,船用0#主流价在每吨7500-7700元,环比持平。周内,批发市场,混兑原料价格小幅走跌,带动批发行情小幅下调,但多数地区现货仍趋紧,价格相对坚挺,环比上周小幅上涨。供船方面,轻油价格窄幅下调,重油因资源缩减影响,价格小幅上涨,终端补油需求有限,新签订单偏少,成交刚需小单为主。

01 供应与需求

常减压装置

截至1月4日,主营单位常减压装置开工率为77.20%,环比下滑0.08%。本周期主营仍无新增炼厂开停工计划,不过,年初部分炼厂负荷略有下降,故本周主营开工率微跌。

山东地炼常减压装置开工率62.44%,环比上升0.36%。本周期山东地炼的奥星石化常减压装置开工,海科瑞林提负;此外,部分炼厂原料到位,有所提负;因此,本周山东地炼开工率上涨。

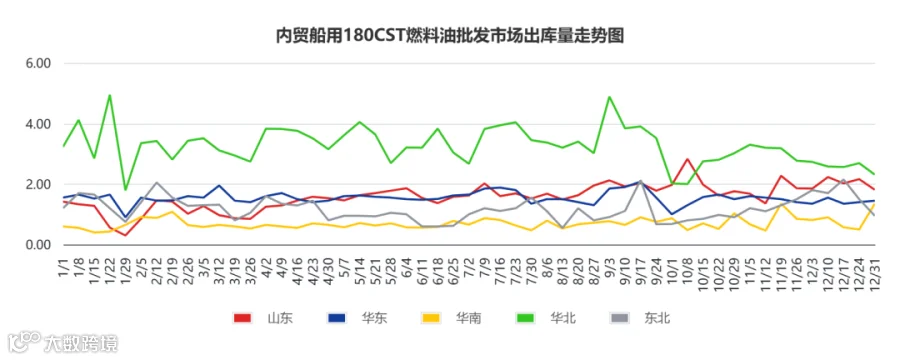

重质燃料油出库量

本周期,内贸样本企业的出库量为7.87万吨,环比上周期减少4.61%。本周北方地区沥青资源依旧趋紧,批发商原料采购难度较大,成交量有所下降,加上受大风天气影响,出货受阻,导致北方批发出库量小幅下滑,华南地区因前期订单延期到本周交付,出货量明显提升,但整体来看,本周期整体出库量仍下滑。新一周期,下游恐跌心态主导,刚需采购为主,出库量提升较难。

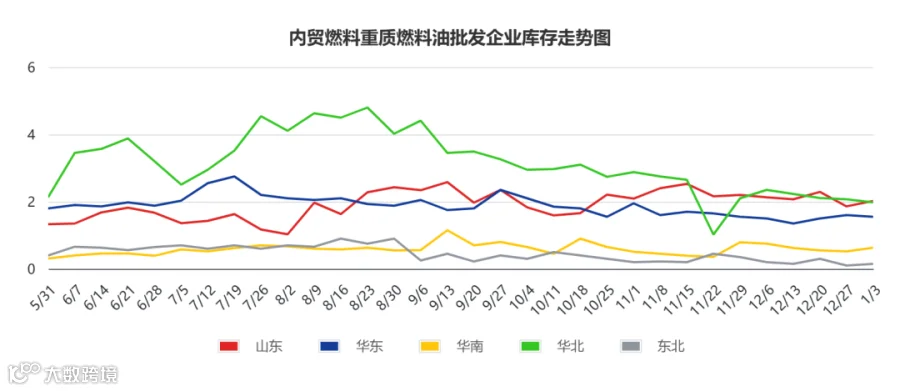

重质燃料油库存量

本周期,内贸样本企业的库存量为6.33万吨,环比上周期上涨2.93%。周内,船燃混兑原料价格持稳为主,混兑辅料小幅走跌,多部分批发商仍有前期原料库存,但结算工具缺乏,现货资源仍趋紧,批发商多交付前期订单,原料陆续到货,库存量整体小涨。新一周期,春节假期存备货需求,或带动拉运行情,船东补油操作或增多,库存量或小幅上升。

02 成本与利润

本周期,成本面有所松动,滨州成交价4510元/吨,较上周持稳,中捷成交价5000元/吨,较上周持稳,泰州成交价4528.6元/吨,较上周持稳。

1月2日,抚顺页岩油放量0.9万吨,实际成交0.27万吨,招标标底4906元/吨,相对上期持稳,实际成交均价在每吨4916元,较上期跌147元/吨。

理论调油利润

本周期国内船用180CST的理论调油利润为95.16 元/吨,环比上周期上涨74.75元/吨。周内原油震荡走跌,消息面利空,批发商采购原料积极性下降,多刚需购进,辅料方面,页岩油、水上油价格走跌,混兑成本压力减弱,煤柴因煤焦油行情走涨而小幅跟涨,但整体来看,成本面有所松动,批发商议价走跌,但整体跌幅不及成本跌幅,故船燃混兑理论利润大幅上涨。

焦化装置利润

本周期,山东地炼延迟焦化装置的理论加工利润为446.28元/吨,环比上周期增加5.28元/吨。

本周期,产品方面涨跌互现,焦化蜡油均价5313元/吨,跌0.32%。石油焦周均价1699元/吨,涨8.15%;焦化柴油均价6218.85元/吨,环比跌0.16%。

国际原油方面,巴以冲突外溢持续加剧红海紧张局势,OPEC+力挺减产,供应端或利好支撑;但市场担忧欧美经济前景疲软或拖累能源需求,限制油价涨幅,预计下周国际油价存小涨空间。

油浆方面,原油走势区间波动,消息面指向不稳,且需求表现疲软,价格上行受阻,预计下周油浆行情或守稳为主。

渣油方面,焦化料加工利润相对稳定,基本面向好,预计下周渣油价格或坚挺。

蜡油方面,供应面缩减利好支撑,但下游需求跟进有限,抑制价格涨幅,预计下周蜡油或小幅上推。

下周期,船燃现货供应趋紧现象难有改善,加上春节假期存备货需求,价格或保持坚挺。预计船用180CST主流运行每吨5000-5300元上下,船用0#主流运行每吨在7400-7650元,船用轻质燃料油主流在每吨7200-7400元。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。