20240304-20240308

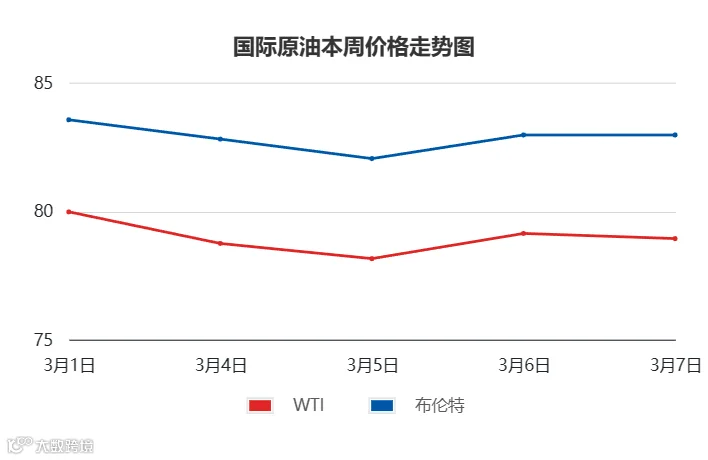

国际原油市场

周内,胡塞武装持续在红海袭击与美英相关联船只,但加沙停火协议谈判将于下周恢复,地缘局势的紧张氛围略有缓和。OPEC+将减产延期至第二季度,但实际新增减产力度或较为有限;此外,EIA报告显示上周美国商业原油库存增加136.7万桶,低于预期的增长211.6万桶,而汽油库存减少450万桶,至2.397亿桶,柴油和馏分油库存减少410万桶,至1.17亿桶,反映出需求前景有回暖迹象;另一方面,美联储今年首次降息可能推迟至6月,油市承压震荡走跌。

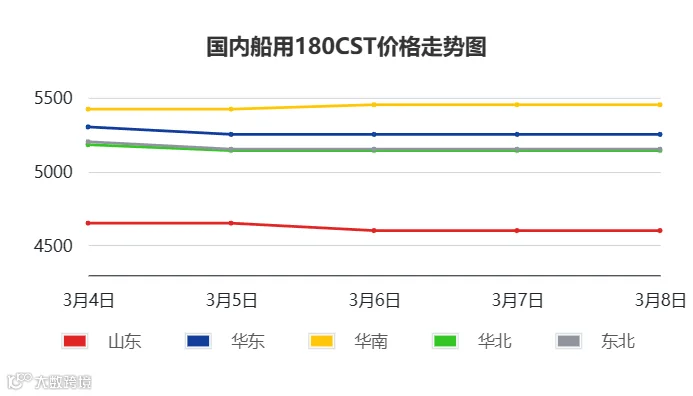

国内船燃市场

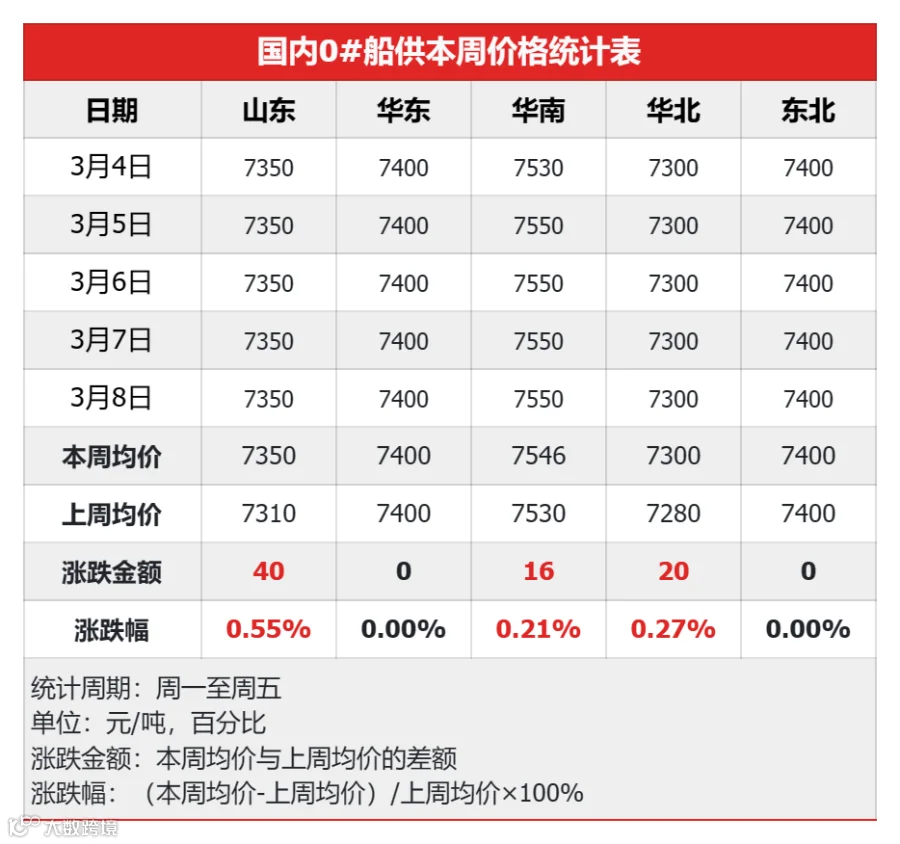

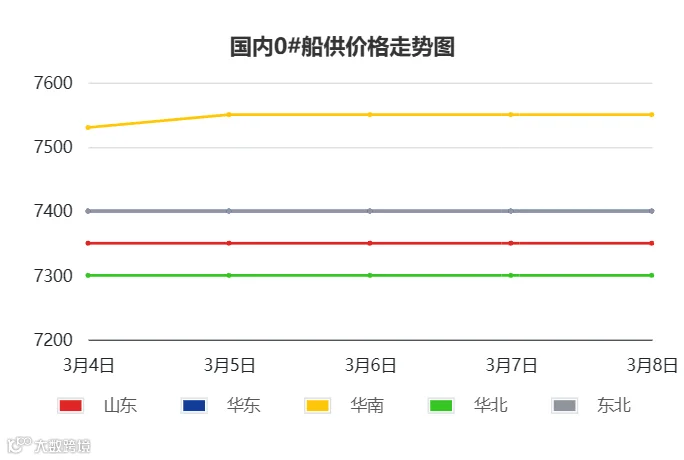

本周期,全国船用油指数5579,环比跌0.18%,国内船用180cst批发成交周均价在每吨5133-5410元左右,环比低位下调,高位仍走涨,船用0#主流价在每吨7200-7500元,环比持平。周内,批发市场,混兑成本面走跌,多数地区批发价跟跌,仅华南地区因资源偏紧,价格相对坚挺;供船市场,终端需求相对平淡,但供油厂商资源供应偏紧,供船价格跟随批发价格走跌后,回归僵持观望。

01 供应与需求

常减压装置

截至3月8日,主营单位常减压装置开工率为80.73%,环比上涨。进入3月后,加工负荷继续提高,目前,主营仍无新增炼厂开停工计划;

山东地炼本周个别独立炼厂销售和利润压力下,存降低负荷行为,本周开工率小幅下滑。

重质燃料油出库量

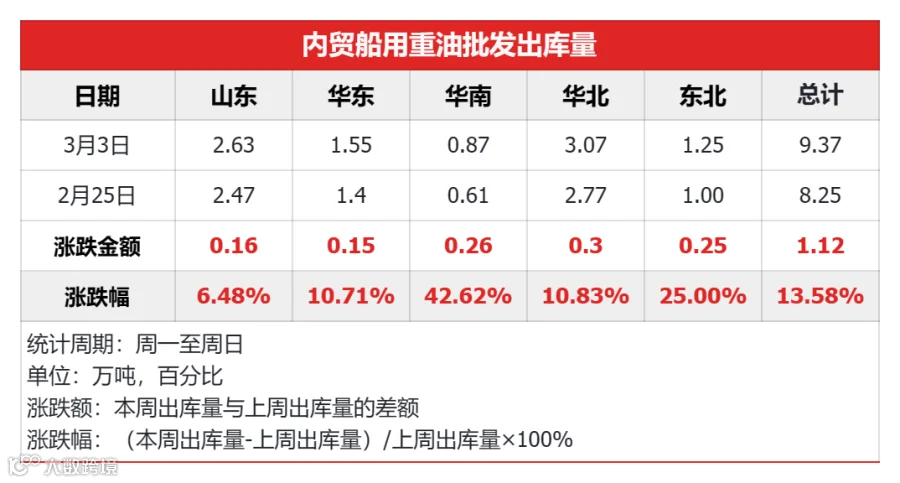

本周期,内贸样本企业的出库量为9.37万吨,环比上周期上涨13.58%。周内,全国各地区主营厂家低硫渣油放量价格走跌,船用重油混兑成本小幅下调,但部分地区完税资源仍偏紧,行情相对坚挺。且春节假期后,船燃业者陆续复工,部分节前未补货商家陆续提货,各地区交投氛围持续好转,本周出库量继续上涨。

下周期,因终端航运需求尚未恢复,中下游采购热情不高,船供油厂商库存消耗缓慢,船燃业者多刚需购进,批发商出货压力增加,出库量或小幅下降。

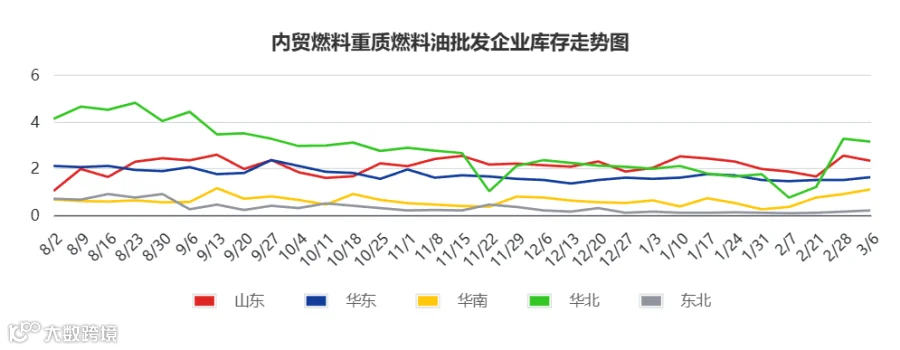

重质燃料油库存量

本周期,内贸样本企业的库存量为8.38万吨,环比上周期小幅上涨0.36%。周内,船燃混兑成本下跌,中下游谨慎观望情绪较浓,部分业者逢低刚需补库,批发商多维持低库存,交投偏谨慎,但整体波动不大,库存量整体小幅上涨。

下周期,终端航运市场,企业陆续开工,刺激拉运需求,加上外贸行情较好,兼营船外流,一定程度缓解运力宽松情况,且中下游需求陆续恢复,库存量或下降。

02 成本与利润

原料价格

本周期,滨州成交价4550元/吨,较上周跌100元/吨,中捷成交价5400元/吨,较上周持稳,泰州成交价4508.6元/吨,较上周跌100元/吨。

3月5日,抚顺页岩油放量0.9万吨,实际成交0.78万吨,招标标底4606元/吨,相对上期持稳,实际成交均价在4647元/吨,较上期跌98元/吨。

理论调油利润

本周期国内船用180CST的理论调油利润为70.11元/吨,环比上周期上涨6.6元/吨。周初,原油连续两日走跌,打压市场心态,主营方面渣油放量价格承压下调,加权价跟跌,辅料方面,抚顺页岩油长期价格高企,业者对高价资源存抵触心态,价格有所回落,导致船燃整体混兑成本松动,但180CST成品价格跌幅与成本跌幅相差不大,故船燃混兑理论利润小幅上涨。

焦化装置利润

本周期,山东地炼延迟焦化装置的理论加工利润为419.72元/吨,环比上周期增加121.51元/吨,涨幅40.75%。

本周期,产品方面涨跌互现,焦化柴油均价6329.4元/吨,涨2.79%。石油焦周均价1753元/吨,跌4.57%;焦化蜡油均价5630元/吨,环比涨1.17%。

国际原油方面,巴以停火协议仍在商谈中,多方并未放弃和谈努力;美联储首次降息或被推迟到今年下半年,市场对经济和能源需求前景的担忧仍存,且 OPEC+延期减产带来的利好并不强劲,预计新一周油价或走跌。

油浆方面,下周原油预期偏空,消息面利好支撑不足,厂家心态偏弱,预计下周油浆行情或小幅走跌。

渣油方面,市场利好支持有限,部分厂家库存承压出货或小幅下调报价,预计下周渣油行情或窄幅偏弱。

蜡油方面,消息面指引偏空,虽供需面仍存支撑,但业者入市操作偏谨慎,预计下周期蜡油或高位僵持整理。

下周,成本面或继续下跌,但结算工具依旧紧张,预计180cst 成品批发价或稳中小幅下调,预计船用180CST主流运行每吨5080-5450元上下,船用0#主流运行每吨在7250-7600元,船用轻质燃料油主流在每吨7000-7300元。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。