20240311-20240315

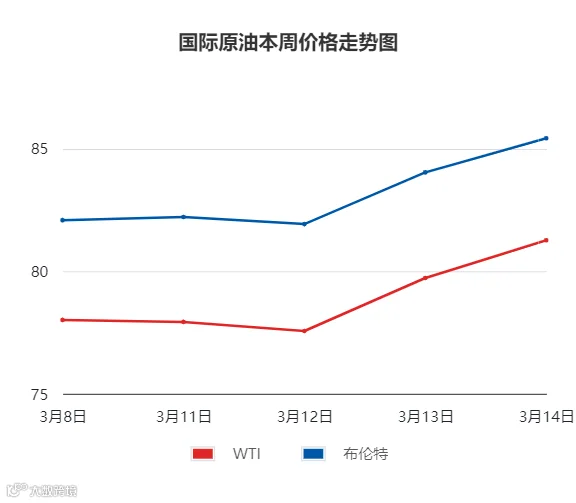

国际原油市场

周内,OPEC月报显示,2月欧佩克所有成员国的原油产量较1月增加20.3万桶/日;此外,EIA短期能源展望报告显示,预计2024年美国原油产量增加26万桶/日,EIA还将2024年全球原油需求增速预期下调至140万桶/日。经济面上,欧美均保持高利率政策。投资者对经济及能源需求前景的担忧难以缓解,施压油价。而地缘局势升级,巴以双方未能在斋月前达成停火,乌克兰无人机袭击俄罗斯三大炼油厂,市场担忧供应中断,地缘溢价重回市场;美国商业原油库存迎来七周首降,汽油及馏分油亦降库,原油跌后反弹。

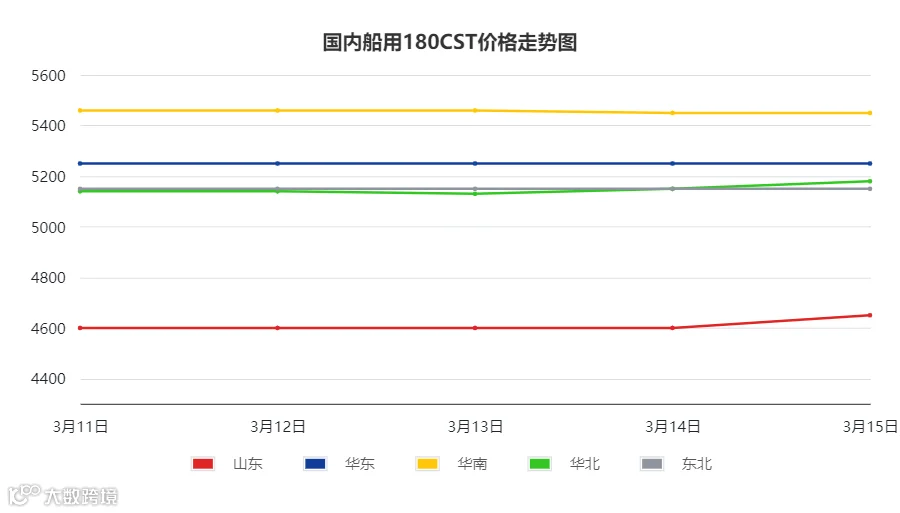

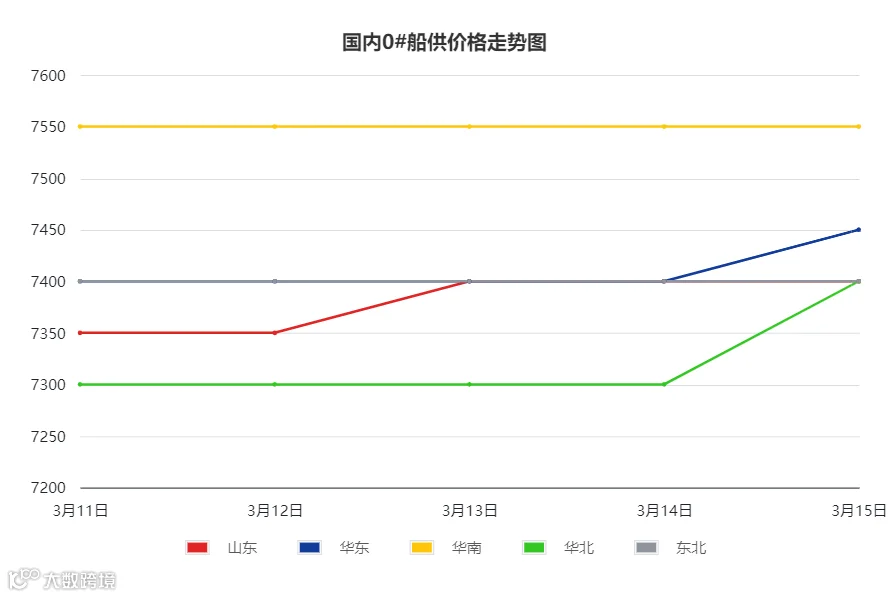

国内船燃市场

本周期,全国船用油指数5601,环比涨0.39%,国内船用180cst批发成交周均价在每吨5085-5458元左右,环比低位下调,高位仍上涨,船用0#主流价在每吨7350-7550元,环比上涨。周内,批发市场,低硫沥青料行情走涨,180cst混兑成本相对坚挺,多数地区批发商持观望态度,仅华南地区因资源偏紧,价格仍有上行,其余地区周均价环比微跌;供船市场,内外贸兼营船流入外贸游轮市场,内贸市场拉运需求偏弱,船东刚需采购,除部分地区资源偏紧行情,偏强运行,其余地区行情均维持低位。

01 供应与需求

常减压装置

截至3月15日,主营单位常减压装置开工率为80.73%,环比持平。周内主营炼厂加工负荷维持稳定,暂无新增炼厂开停工计划;山东地炼,部分炼厂因利润好转提量生产,本周开工率小幅上涨。

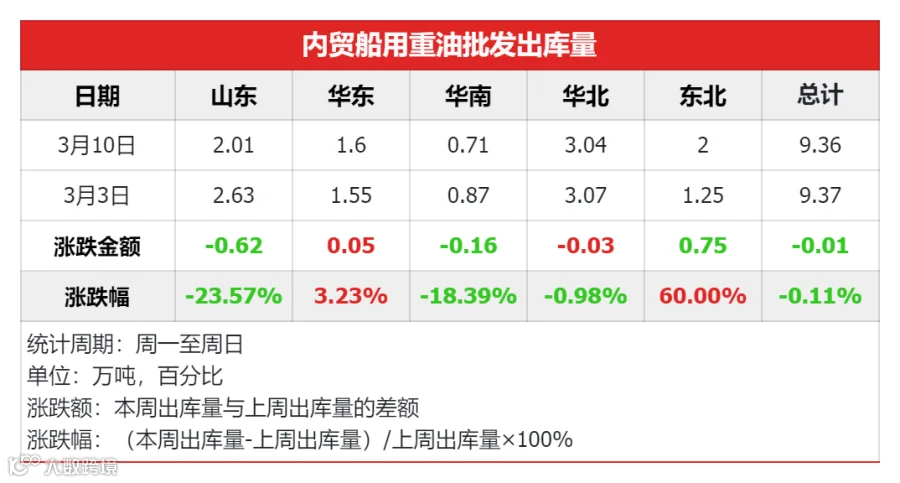

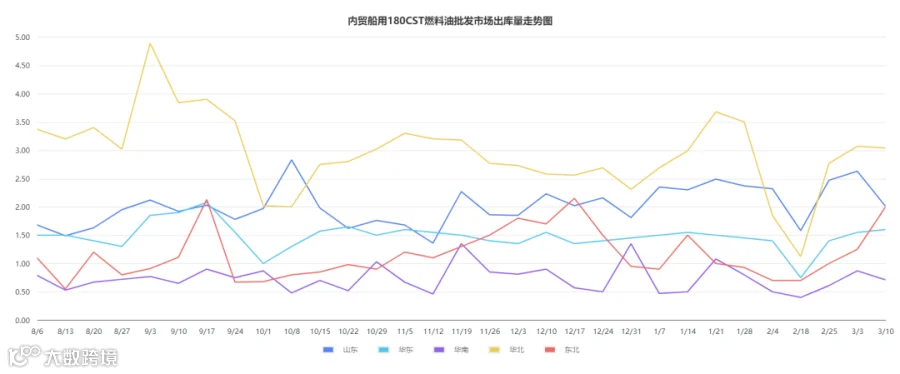

重质燃料油出库量

本周期,内贸样本企业的出库量为9.36万吨,环比上周期下跌0.11%。周内,批发商家多供应前期订单,新单成交罕见,其中,山东地区,受下游补采意愿较低影响,出货量下滑,东北地区,由于供船商家库存偏低,积极入市补库,带动批发商家出货热情,出货量上涨;下游船供油商家,多采取随销随采模式,库存消耗较慢;综合之下,周内全国船用重油批发企业出库量微跌,处于近一年来中上水平。

下周期,船燃市场整体需求恢复偏缓,船用重油成品议价仍存下调空间,买涨不买跌心态影响下,批发商出库量或继续下降;供船商按需定进,且船燃业者避险情绪犹存,或小单成交为主。

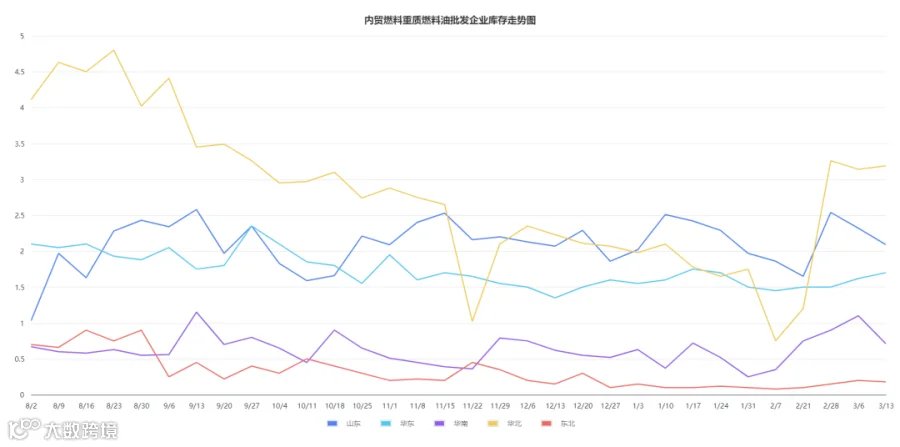

重质燃料油库存量

本周期,内贸样本企业的库存量为7.87万吨,环比上周期小幅下跌6.09%。周内,批发市场,船燃混兑成本上涨,批发均价亦上涨,终端拉运需求提升,加之下游“买涨”情绪影响下,中下游业者入市补库,库存量小幅下跌。

下周期,终端航运市场,内外贸市场兼营船外流,使得内贸市场运力紧张,沿海散货运价整体或上扬,中下游需求或跟随增长,库存量或继续下降。

02 成本与利润

原料价格

本周期,滨州成交价4660元/吨,较上周涨110元/吨,中捷成交价5500元/吨,较上周涨100元/吨,泰州成交价4558.6元/吨,较上周涨50元/吨。

3月5日,抚顺页岩油放量0.9万吨,实际成交0.9万吨,招标标底每吨4606元,相对上期持稳,实际成交均价在每吨4634元,较上期跌13元/吨。

理论调油利润

本周期国内船用180CST的理论调油利润为72.79元/吨,环比上周期上涨2.68元/吨。本周期原油走势先抑后扬,成品油价格上涨,地炼焦化装置开工率上涨,主料渣油外采数量有所增长,船燃混兑商拿货成本增加,低价资源需求较好,低硫渣油加权均价微跌,而辅料方面涨跌互现,故船燃混兑理论利润窄幅波动。

焦化装置利润

本周期,山东地炼延迟焦化装置的理论加工利润为452.07元/吨,环比上周期增加32.35元/吨,涨幅7.71%。

本周期,产品方面涨跌互现,焦化柴油均价6422.4元/吨,环比涨1.47%。石油焦周均价1705元/吨,环比跌2.74%;焦化蜡油均价5910元/吨,环比涨4.97%。

国际原油方面,近期俄罗斯大型炼油厂遭乌克兰袭击,市场担忧石油供应中断,地缘风险担忧增强或助推油价上涨;此外,IEA上调了需求预期并大幅下调了原油供应预期,加之EIA及OPEC月报基本维持今明两年的全球原油需求增长预期不变,三大机构对原油市场供需基本面的预测均持乐观看法;预计新一周原油存上涨空间。

油浆方面,当前供应偏紧,炼厂报盘根据实际情况灵活调整,低价资源惜售,预计下周油浆行情保持高位整理。

渣油方面,下周期原油预期向好,汽油或上涨,加之供应偏紧,预计下周渣油行情或高位整理。

蜡油方面,原油消息面预期向好,且供应短缺格局暂难以改善,故预计下周期蜡油行情仍高位运行。

下周,成本面或持稳,但结算工具依旧紧张,预计180cst 成品批发价或僵持整理,预计船用180CST主流运行每吨5080-5450元上下,船用0#主流运行每吨在7250-7550元,船用轻质燃料油主流在每吨7000-7300元。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。