20240909-20240913

国际原油市场

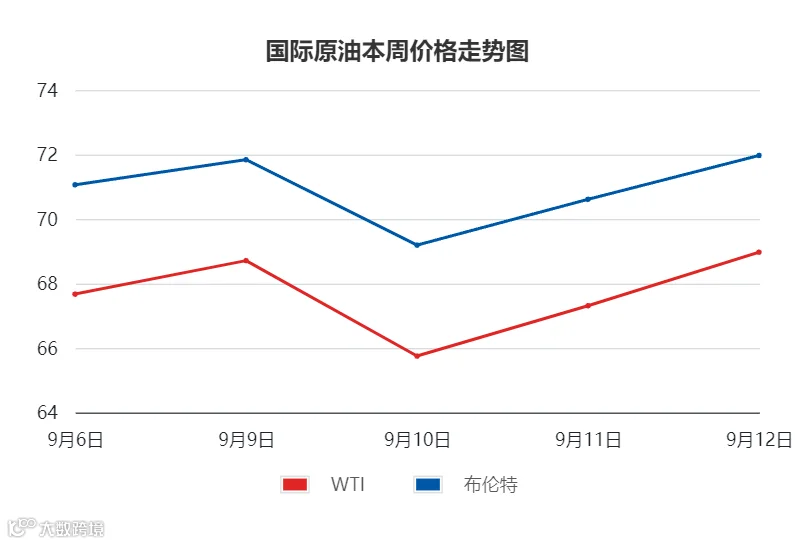

美国非农就业数据不及预期,同时亚洲大国石油需求出现疲软迹象,上周五原油下跌。进入本周,投资者担忧飓风会导致美国墨西哥湾沿岸原油生产减少;且原油连续四个交易日收跌后,技术面存反弹需求,周一原油收盘上涨。随后,OPEC九月报中,连续第二个月下调了今明两年全球石油需求增长预期,周二原油跌至33个月以来最低。不过,随着飓风对美国墨西哥湾原油生产的影响逐渐扩大,致使供应预期进一步收紧,原油周三、周四连续收涨。

国内船燃市场

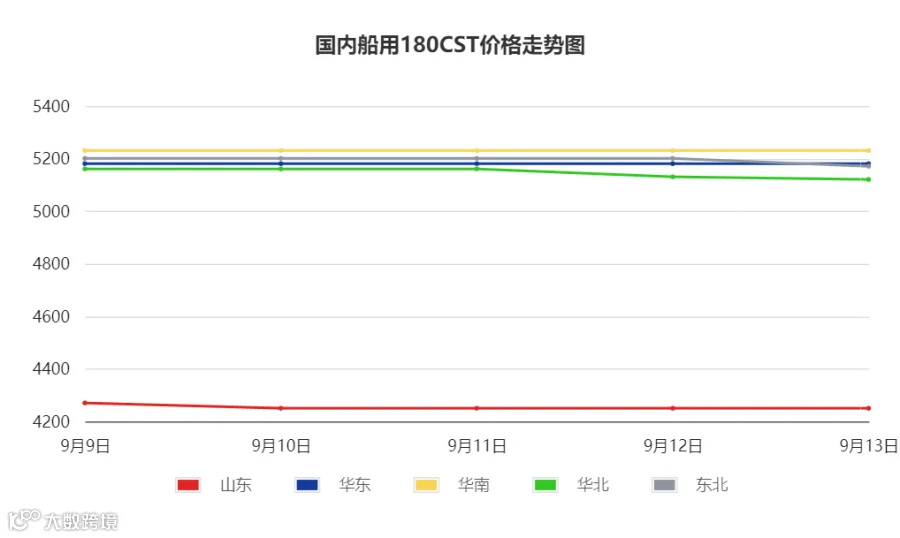

本周期,全国船用油指数5467,国内船用180cst库提成交价格主流区间为5100-5250元/吨,终端供船成交价格区间在5200-5450元/吨;批发市场,近期原油走势下滑,混兑成本下行,加之船用油市场供需两淡,市场出货积极性有限,成交价格大面趋稳,个别让利刺激出货。供船市场,航运市场平稳运行,终端采购心态谨慎,部分船东节前小单备货,轻油价格持续震荡下行,重油表现相对坚挺,多一单一议,区间震荡为主。

01 供应与需求

常减压装置

截至9月12日,全国炼厂装置开工率70.23%,环比上涨0.62%。山东地炼装置开工率57.06%,环比上涨0.79%。

本周,主营的胜利油田检修计划推迟,部分单位上调原油计划加工量;山东的尚能和天弘提负运行,其余炼厂负荷保持平稳;故全国炼厂开工率上涨。下周,主营的金陵石化2#常减压装置及山东的海右石化存开工计划,预计全国炼厂开工率上涨。

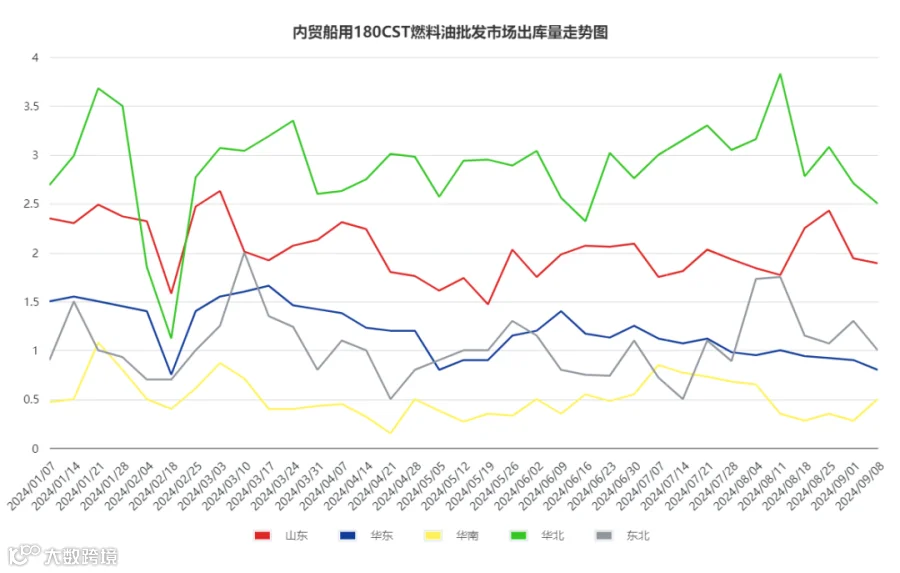

重质燃料油出库量

本周期,全国船用重油企业批发出库量约6.69万吨,环比上周期下跌6.17%。船燃混兑原料价格下行,中下游按需补库,实单成交有限,批发端业者接货乏力。多数批发商陆续交付前期订单,鲜有新单成交,出货量延续承压。仅华南区域批发商集中交付前期订单,支撑区内出库量有所增加。

下周期,中秋假期来临,或刺激部分供船商补库需求释放,交投氛围可能转好;但终端需求疲软,成交依旧以小单为主,预计全国船燃批发企业船用重油出库量或小幅上涨。

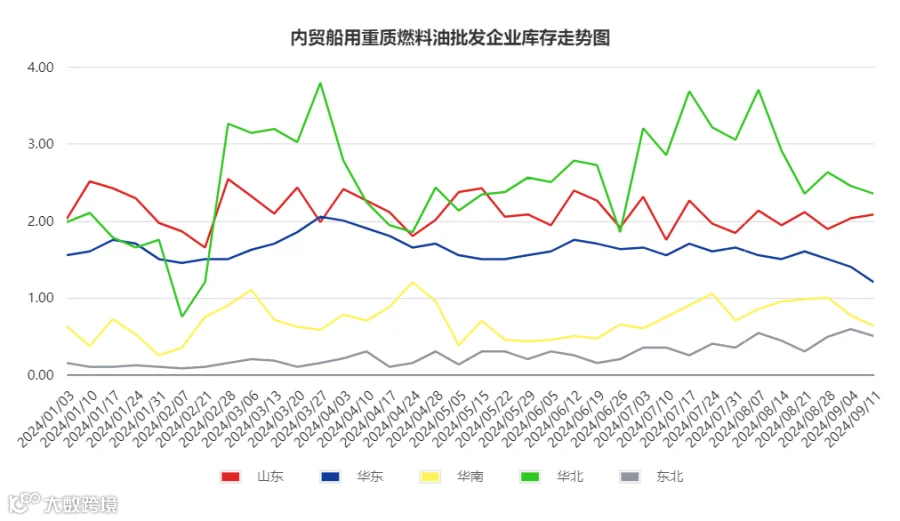

重质燃料油库存量

本周期,内贸企业的库存量约6.76万吨,环比上周期下跌6.63%。周内,船燃混兑主料放量价格下行为主,辅料价格涨跌互现,船燃混兑成本显著下滑,市场看空气氛浓郁,船燃成交重心明显下移,业者交投速度放缓,批发商备采原料心态消极,多保持低库运行,保供老客户为主,中下游刚需提油,市场成交疲软。综合之下,全国船燃批发市场库存量窄幅减少。

下周期,船燃混兑原料价格仍有下行可能,船燃批发价有走跌迹象。终端航运市场,外贸行情始终火热,兼营船持续外流,因此内贸部分航线运力紧张;但船东对当前市场持观望态度,小单补油为主。供油商依旧刚需采油,批发商少量备采,继续维持低库运行,预计全国船燃批发企业库存小幅减少。

02 成本与利润

原料价格

本周期,滨州成交价4300元/吨,环比跌70元/吨;中捷装置检修,暂不报价;泰州成交价4208.6元/吨,环比跌40元/吨。

9月10日,抚顺页岩油放量0.9万吨,实际成交0.9万吨,招标标底4506元/吨,相较上周持稳,实际成交均价在4586元/吨,相较上周期涨25元/吨。

理论调油利润

本周期,国内船用180cst的理论调油利润为-14.8元/吨,环比上周期跌0.94元/吨。原料方面,本周期页岩油放量价格4586元/吨,较上周窄幅走跌。周内,原油呈现下跌走势,主营炼厂低硫渣油、沥青料放量价格走跌,混兑辅料方面页岩油价格小幅上行,水上油及煤柴成交重心下移,综合之下,批发商混兑理论成本窄幅走跌,国内批发均价跌幅大于成本跌幅,船燃混兑理论利润表现下行。

焦化装置利润

本周期,山东地炼延迟焦化装置的理论加工利润为174.32元/吨,环比上周期下跌33.87元/吨,跌幅16.27%。

本周期,焦化柴油均价5873.4元/吨,环比跌2.33%。石油焦周均价1054元/吨,环比跌5.39%;焦化蜡油均价5070元/吨,环比跌4.7%。

国际原油方面,OPEC+推迟增产计划两个月;飓风导致美国墨西哥湾部分原油生产暂停;此外,美联储降息将于下周落地,均为国际油市带来利好,但市场对能源需求前景的担忧情绪尚存,预计下周原油或小幅反弹。

油浆市场,原油市场偏空情绪弥漫,油浆市场难以向好转变,业者看空后市,谨慎操作,预计下周油浆市场交投延续弱势,部分仍有小跌风险。

渣油方面,终端市场疲弱难改,下游船燃及深加工市场需求缺乏支撑,消息面及供需面均利空影响,预计渣油下周行情走势难以向上,议价重心或延续稳中下跌。

蜡油方面,原油走势低位震荡,短线消息面及基本面对蜡油行情难有支撑,市场交投节奏缓慢,预计下周蜡油议价仍保持窄幅下跌走势。

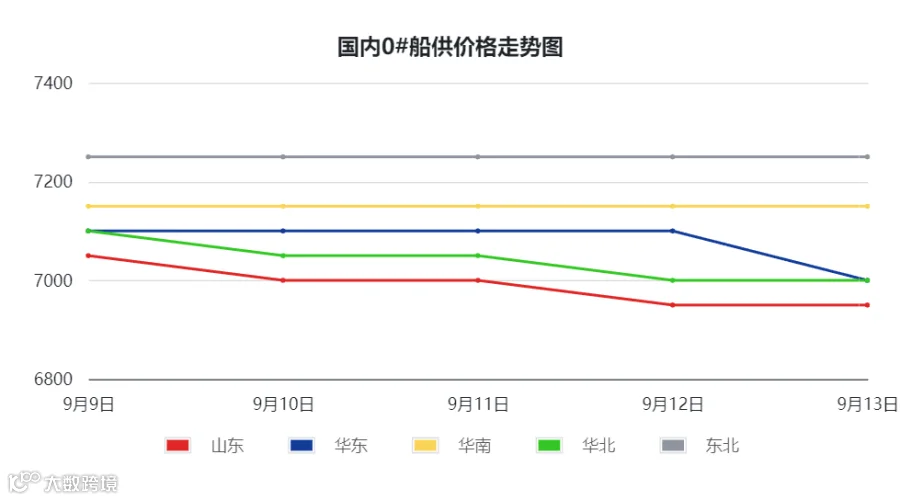

下周期,原油虽预计有小涨空间,但国内船燃市场需求疲弱,船燃价格或稳中偏弱调整。预计船用180cst库提批发主流价格运行区间在5100-5230元/吨;船用0#柴油主流供船成交价运行区间在6900-7150元/吨,船用轻质燃料油主流供船成交价运行区间在6800-7000元/吨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。