2014年是“十二五”的关键时期,经过前三年的发展,国内经济步入平稳上升通道。进入第四年,受国内外宏观经济环境疲软,及氯碱行业产能过剩矛盾扩大拖累,烧碱市场行情不断走低,产品价格跌至近四年低点。从四十五家氯碱及相关行业上市公司一季报的情况来看,有十来家企业受主营产品烧碱价格偏低等因素拖累,依旧未能摆脱亏损局面,且90%以上的企业对二季度预期不乐观。

据广东塑料交易所分析师刘蕊茂统计,2014年前5月烧碱市场扩能的步伐减缓,新增烧碱30万吨,退出26万吨,但产量却继续增大,1-4月烧碱累计产量为1036.9万吨,同比增长14%;一季度全国74家重点氯碱企业累计亏损1077万元,较去年同期亏损逾5亿元的程度有所降低。与此同时,在国家淘汰落后产能及环保相关政策高压下,企业寻求转型的意愿更加强烈,新疆天业、齐鲁石化等大型氯碱企业更是剥离氯碱作为主业务的比例,加剧了氯碱行业看空的氛围。另外,新疆天业集团集装箱烧碱试装通过验收,及安徽华塑泰州港海企化工仓储码头投运等拉开了氯碱企业自建物流的序幕,企业不再局限从产品原料成本、人工成本上面下功夫,物流及销售渠道的拓展也成为行业竞争的“新方向”,河北盛华、昊华宇航、山东信发等氯碱企业积极参与电子盘交易就是例证。

一、烧碱市场行情

图1 2014年1-5月32%离子膜碱市场均价

(数据来源:中国塑料信息库)

2014年,烧碱市场延续去年低迷的运行格局。春节假期归来后,国内氯碱企业装置开工逐步恢复到八至九成,加上新增产能不断释放,市场上的烧碱供应十分充足,而此时下游需求恢复程度不高,并且有不断萎缩的迹象,尤其集中在氧化铝、造纸、印染等主要下游行业,供过于求的矛盾愈演愈烈,液碱价格不断下滑,在4-5月期间表现得更加明显。氧化铝企业山东魏桥在5月份采购烧碱价格降至450元/吨。同时,今年的出口量相对偏低也对国内烧碱市场形成负面影响。5月末,山东、江苏两个液碱主产区的价格也创下了四年来低点。山东32%离子膜碱主流价格报450-530元/吨,江苏32%离子膜碱主流价格报600-660元/吨。

图2 2014年1-5月99%片碱市场均价

(数据来源:中国塑料信息库)

国内片碱市场较之液碱市场价格跌幅及振幅更大。春节假期归来后,北方大量片碱货源南下,囤积在南方的码头、港口、仓库,饱受库存压力下,市场出货成为难题,厂家和贸易商纷纷降价促销,迫使片碱价格大幅下滑。华北地区99%片碱价格从年初的2500-2600元/吨4-5月份降至2100-2200元/吨,西北地区则从2000-2200元/吨降至1800-1900元/吨。尽管降价的厂家之多幅度之大,但并没有改变市场低迷的格局,下游接货持续没有改善,商家普遍观望的氛围加剧,甚至5月份氯碱企业集中检修的利好也仍未能扭转这种颓势。

2014年氯碱及相关上市公司盈利状况表 |

|||||

股票简称 |

股票代码 |

2014年一季度(万元) |

一季度同比(%) |

2013年全年(万元) |

全年同比(%) |

万华化学 |

600309 |

75261.18 |

1.46 |

289,141.23 |

23.1 |

盐湖股份 |

000792 |

25635.34 |

-22.11 |

105,220.66 |

-58.32 |

滨化股份 |

601678 |

14200.02 |

95.87 |

25,265.78 |

-31.05 |

内蒙君正 |

601216 |

13514.7 |

58.07 |

51,221.40 |

21.2 |

沙隆达A |

000553 |

13196.93 |

251.85 |

32,081.20 |

209.16 |

600295 |

12618.28 |

-3.75 |

73,692.47 |

17.61 |

|

扬农化工 |

600486 |

11508.22 |

16.76 |

37,758.20 |

94.57 |

三友化工 |

600409 |

10222.76 |

699.83 |

44,516.96 |

291.82 |

江山股份 |

600389 |

9623.1 |

84 |

30279.39 |

808.75 |

中泰化学 |

002092 |

9622.71 |

31.06 |

10,235.57 |

-62.19 |

鲁西化工 |

000830 |

8353.41 |

-39.2 |

30,592.15 |

-9.9 |

亿利能源 |

600277 |

7001.93 |

324.31 |

25,230.31 |

15.48 |

鸿达兴业 |

002002 |

6163.7 |

28863.24 |

29,563.22 |

78.65 |

象屿股份 |

600057 |

6068.41 |

185.96 |

24,143.54 |

110.2 |

湖北宜化 |

000422 |

4713.88 |

-55 |

6,794.02 |

-92.16 |

利尔化学 |

002258 |

3395.37 |

13.61 |

10,408.86 |

18.79 |

沧州大化 |

600230 |

3136.34 |

-37.45 |

12,275.53 |

-57.66 |

英力特 |

000635 |

2765.53 |

42.62 |

7,701.20 |

153.62 |

兰太实业 |

600328 |

1986.79 |

115.96 |

3,505.12 |

440.8(P) |

东阳光铝 |

600673 |

1908.91 |

109.04 |

14616.44 |

-4.81 |

方大化工 |

000818 |

1586.08 |

153.0(P) |

-8,625.10 |

-581.21 |

兴发集团 |

600141 |

1518.26 |

-79.11 |

6076.08 |

-78.79 |

氯碱化工 |

600618 |

1084.98 |

1007.86 |

1,662.38 |

-83.79 |

*ST海化 |

000822 |

1066.79 |

107.5(P) |

-112,894.77 |

-117.1(L) |

双环科技 |

000707 |

1061.62 |

119.3(P) |

-66,377.71 |

-7375.38 |

云南盐化 |

002053 |

823.47 |

3.52 |

3,733.95 |

122.6(P) |

金浦钛业 |

000545 |

813.61 |

1326.16 |

9492.5 |

9.98 |

天原集团 |

002386 |

522.49 |

-84.79 |

5,641.95 |

-13.58 |

江苏索普 |

600746 |

500.77 |

182.4(P) |

2,807.58 |

168.7(P) |

鲁北化工 |

600727 |

357.99 |

-23.9 |

1417.02 |

-23.54 |

青岛碱业 |

600229 |

331.2 |

105.0(P) |

2,428.74 |

109.5(P) |

巨化股份 |

600160 |

196.79 |

-97.06 |

25,357.78 |

-58.56 |

祥龙电业 |

600769 |

45.13 |

100.9(P) |

879.3 |

172.0(P) |

ST南化 |

600301 |

-868.95 |

85.1(L) |

4,770.53 |

116.7(P) |

宝硕股份 |

600155 |

-1359.69 |

47.4(L) |

69,363.62 |

601.5(P) |

太化股份 |

600281 |

-1708.84 |

43.8(L) |

-28,290.90 |

-1610.39 |

亚星化学 |

600319 |

-2698.66 |

-1492.4 |

879.3 |

101.8(P) |

沈阳化工 |

000698 |

-3037.67 |

45.8(L) |

3,697.00 |

123.0(P) |

金路集团 |

000510 |

-3283.4 |

45.1(L) |

-17,371.72 |

-1186.12 |

金牛化工 |

600722 |

-3472.55 |

-343.9(L) |

-15,965.02 |

-255.04 |

南风化工 |

000737 |

-5551.93 |

-45.6(L) |

-13,109.66 |

-193.56 |

*ST新业 |

600075 |

-6237 |

-45.6(L) |

-21,567.23 |

-202.4(L) |

青松建化 |

600425 |

-13051.59 |

-25.6(L) |

8,663.86 |

-25.36 |

*ST新材 |

600299 |

-22265.18 |

6.5(L) |

-113860.85 |

-9.6(L) |

博汇纸业 |

600966 |

延期披露 |

|||

表1 2014年氯碱及相关上市公司盈利状况表

(数据来源:中国氯碱网)

从四十五家氯碱及相关行业上市公司一季报的情况来看,有十来家企业受主营产品烧碱价格偏低等因素拖累,依旧未能摆脱亏损局面,且90%以上的企业对二季度预期不乐观。

二、烧碱供需分析

(1)产量

图3 2012-2014年烧碱产量统计

(数据来源:中国塑料信息库)

据国家统计局数据显示,2014年前4月,国内烧碱累计产量为1036.9万吨,同比增长14%。从数据来看,表明烧碱产量依旧在扩大,尽管烧碱市场持续低迷,价格一降再降,但并未阻止氯碱企业维持较高的开工负荷。

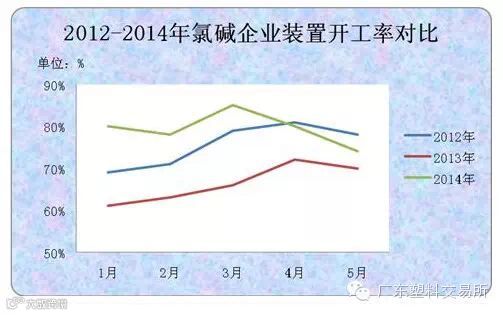

图4 2012-2014年氯碱企业装置开工率对比

(数据来源:中国塑料信息库)

2014年全国氯碱企业装置开工率维持在八成,前三月较2011年和2012年的六七成有所上涨,进入4月份,因市场供过于求的矛盾愈加严重,不少氯碱企业降低开工负荷,5月份氯碱企业迎来集中检修,开工负荷下滑明显。

5月国内烧碱企业装置检修一览表 |

|||

区域 |

检修企业 |

检修时间 |

产能(年/万吨) |

东北 |

方大锦化 |

烧碱装置5月26日起停车检修一周 |

45 |

华北 |

德州实华 |

氯碱装置5月28日起停车检修4天 |

40 |

山东金岭 |

烧碱装置5月上旬轮修一周左右(22万吨) |

80 |

|

泰山盐化 |

烧碱装置5月25日起停车检修10天 |

12 |

|

淄博永大化工 |

烧碱装置仍在停车,具体开车时间尚未确定 |

10 |

|

山东寿光新龙 |

烧碱装置5月15日-18日停车检修 |

28 |

|

中联化学 |

烧碱装置5月17日起停车检修 |

25 |

|

山东海化 |

烧碱装置5月11日起停车检修10天 |

25 |

|

济宁中银 |

烧碱装置5月19日起停车检修7天 |

30 |

|

西北 |

内蒙伊东东兴 |

烧碱装置5月10日-20日停车检修 |

30 |

陕西北元 |

烧碱装置5月7日起轮修一周 |

88 |

|

宁夏金昱元 |

烧碱装置5月5日-7日停车检修 |

20 |

|

包头海平面 |

氯碱装置5月4日起停车检修10天 |

32 |

|

新疆天业 |

氯碱装置5月10日起停车检修 |

100 |

|

新疆中泰 |

氯碱装置5月8日起停车检修8天 |

110 |

|

华中 |

河南神马氯碱 |

新厂30万吨氯碱装置5月6日-10日停车检修 |

45 |

河南济源方升 |

氯碱装置5月7日起停车检修4天 |

4.5 |

|

昊华宇航 |

氯碱装置5月20日起停车检修一周 |

55 |

|

华东 |

安徽华塑 |

烧碱装置4月29日起停车检修5天 |

32 |

江西蓝恒达 |

4月26日开始检修,计划5月中旬恢复生产 |

17 |

|

西南 |

四川自贡鸿鹤 |

2013年9月30日停运,预计今年6月恢复生产 |

5 |

泸州北方化学 |

烧碱装置4月28日-5月6日停车检修 |

10 |

|

华南 |

福建东南电化 |

烧碱装置5月11日起停车检修8-10天 |

12 |

总计 |

23家 |

855.5 |

|

表2 5月国内烧碱企业集中检修情况一览表

(数据来源:中国塑料信息库)

2014年5月份,国内氯碱企业装置迎来了传统的检修高峰期。据广东塑料交易所分析师刘蕊茂不完全统计,共有23家企业涉及到855.5万吨左右产能的装置进行检修,约占2013年总产能3850万吨的1/4。尽管检修的企业之多产能之大,但由于检修时间均维持在一周左右,对本来就供过于求的烧碱市场缓解的程度影响一般。

(2)新增及退出产能

(单位:万吨)

厂家 |

退出隔膜 |

新增产能 |

中盐红四方 |

6 |

15 |

齐鲁石化 |

20 |

|

辽宁方大锦化 |

15 |

表3 2014年1-5月烧碱新增及退出产能统计

(数据来源:中国塑料信息库)

2014年新增和退出产能变动不大,1-5月仅有三家企业出现了产能变化,涉及退出产能26万吨,新增产能30万吨。

(3)表观消费量

(单位:万吨)

月份 |

1月 |

2月 |

3月 |

4月 |

总量 |

产量 |

507 |

274.2 |

255.7 |

1036.9 |

|

进口量 |

0.19 |

0.11 |

0.08 |

0.38 |

|

出口量 |

27.62 |

11.65 |

15.58 |

54.58 |

|

表观消费量 |

479.57 |

262.66 |

240.2 |

982.43 |

|

表4 2014年1-4月烧碱表观消费量统计

(数据来源:中国塑料信息库)

2014年1-4月国内烧碱总产量为1036.9万吨,进口量为0.38万吨,出口量为54.58万吨,表观消费量为982.43万吨,与去年同期水平相差不大。唯一突出的就是出口量下滑明显,主要原因是国外需求低迷及产品出口价格不高挫伤了国内商家出口的积极性。

(4)下游消费

(单位:万吨)

产品名称 |

1-2月 |

3月 |

合计 |

同比增幅 |

|

烧碱下游 |

粘胶纤维 |

52 |

25 |

77 |

7.30% |

氧化铝 |

735 |

387 |

1122 |

8.50% |

|

表5 2014年1-3月烧碱下游相关产品产量统计

(数据来源:中国塑料信息库)

2014年前3个月国内烧碱下游行业发展保持了相对稳定的增速,特别是化纤和氧化铝行业稳定增长,在烧碱产能继续增加的背景下一定程度上支撑了当前的烧碱价格。不过受“十二五”节能减排等环保政策施压,作为烧碱最大的下游消费行业氧化铝,在4-5月份不少大型氧化铝厂家降低负荷生产,甚至出现破产倒闭,加剧了烧碱市场供过于求的矛盾,相关的平板玻璃、造纸等烧碱下游的发展也受到了政策的不同制约。

三、重要影响因素

(1)政策高压

2014年4月21日,环保部发布化解产能过剩矛盾中加强环保管理的通知,贯彻落实《国务院关于化解产能严重过剩矛盾的指导意见》,全面排查产能严重过剩行业环保情况,切实执行违规项目清理整顿环保要求等。

2014年4月,环保部《重点环境管理危化品目录》发布,全面启动危险化学品环境管理登记工作,公布84种危化品入重点清单。

2014年4月18日,为贯彻《环境保护法》、《大气污染防治法》和《水污染防治法》,保护环境,保障人体健康,环保部决定制定《氯碱工业污染物排放标准》,该标准是对《烧碱、聚氯乙烯工业水污染物排放标准》(GB 15581-1995)的修订。

节能减排与淘汰落后产能政策高压贯穿于氯碱行业的发展中。今年,国家也出台各项环保政策治理大气污染,塑料化工行业所承受的压力较大,影响华北地区不少氯碱行业被迫降低负荷生产或关停。

(2)成本变动

①原盐价跌

图5 2014年1-5月原盐市场均价

(数据来源:中国塑料信息库)

国家统计局数据显示,2014年1-4月我国原盐累计产量为1477.5万吨,较去年同比增长2.9%。春节过后,受两碱行业产能不断增长支撑,对原盐的采购量也有所增加,推动原盐产量不断增长,另外春扒新盐上市,在一定程度上也令原盐保持稳定的增速。

2014年,受下游两碱行业市场低迷,及国外低价进口盐冲击,我国原盐市场整体行情也难有起色,盐价在3月和5月出现了两个下行拐点,国内原盐均价在250-300元/吨左右。

盐价的不断走低,令烧碱上游成本支撑减弱,也是导致烧碱价格下行的重要因素之一。

②电价提高

考虑到氯碱企业的实际生产情况,将离子膜法生产用电归并到大工业用电水平。2014年1月1日起,江苏离子膜法氯碱用电价每千瓦时提高0.9分钱,2015年1月1日起,每千瓦时再提高0.9分钱。

山东电解铝等高耗能行业实施差别和惩罚电价。在“限”的方面,山东省对水泥、电解铝等8个高耗能行业实施差别电价和惩罚性电价政策,推行非居民用水超额累进加价政策,近年累计促使200家高耗能企业关停并转。

尽管国内电价基本维持稳定格局,但在江苏、山东局部地区电价依旧有提高,这两个地区刚好是氯碱生产大省,电价的间接提高,增加了烧碱生产成本,企业的经营压力进一步加大。

③物流运费增加

根据国家发展改革委发布的《关于调整铁路货物运价有关问题的通知》,自2014年2月15日起,调整铁路货物运价,铁路货物运价由政府定价改为政府指导价。此次全国铁路货物运价调整,货物平均运价水平每吨公里提高人民币1.5分。

铁路货运最近的一次提价是去年2月,当时全国铁路货物运价从每吨公里11.51分钱提高到13.01分钱。因此,今年这一轮调整,提价幅度为11.5%。近十年来,铁路货运价格连续上调,一个重要原因是铁路运营成本上涨。目前国内公路运价在0.2元到0.5元之间浮动,总体是铁路货运价格的两三倍,因此铁路货运提价尚有空间。

物流运费增加,在一定程度上使得氯碱企业的运输成本提升。不少氯碱企业考虑走自建物流运输之路,建立自己的车队等。

(3)出口阻力加大

(单位:万吨)

类别 |

1月 |

2月 |

3月 |

4月 |

合计 |

累计同比 |

液碱出口量 |

12.9 |

6.3 |

5.3 |

8.9 |

33.4 |

-27.03% |

固碱出口量 |

5 |

3.3 |

6.3 |

6.6 |

21.2 |

-18.93% |

表6 2014年1-4月国内烧碱出口量统计

(数据来源:中国塑料信息库)

今年烧碱的出口情况十分不乐观,液碱和固碱出口量同比分别减少27.03%和18.93%。主要原因是国内需求减弱及产品出口价格不高,影响了商家出口的积极性,另一方面,国外对华反倾销的施压没有降低。印度延长对华烧碱反倾销措施1年。2014年1月16日,印度消费税和海关中央委员会发布公告称,由于印度商工部对原产于中国和韩国的氢氧化钠(俗称烧碱)进行反倾销日落复审调查,因此决定将对原产于中国和韩国的氢氧化钠的反倾销措施延至2014年12月25日。

四、烧碱后市预测

受国内宏观经济疲软及烧碱产能过剩两个重要利空影响,2014年1-5月烧碱市场保持低迷的运行特点。目前来看,随着5月氯碱企业集中检修结束,进入6月份,氯碱企业装置开工将有一定程度的提高,届时市场货源供应也将得到补充;但下游需求的恢复情况并不乐观,氧化铝行业承压运行,降低负荷生产的企业偏多,化纤、印染行业迎来6月淡季,面对国内外经济环境走势欠佳和潜在的不确定性因素,国内烧碱市场运行环境仍较为复杂,供过于求的矛盾短期得不到根本解决,因此预计今年下半年的烧碱行情依旧难能乐观,还有继续调整的空间和时间。

(个人观点,仅供参考)