塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

周初PE盘整后下行,PP、PVC空头占优,石化出厂价轮番下调,场内货源成本难支撑。塑料现货市场重心进一步走低,加之期货连续下行,商家看空心态加重。商家积极让利出货,下游工厂主动接货意愿偏低。

1

周综述

本周聚乙烯市场整体下滑明显。周初,期货高开震荡,给予市场一定提振,但石化库存压力较大,部分石化开始降价,市场原料价格涨跌不一。随后,期货连续低开大跌,石化陆续下调价格,商家悲观心态加重,多数跟跌报盘。

本周国内PP市场继续走低,跌幅在150-250元/吨不等。PP期货接连下行打压场内信心,部分套保低价资源的流出进一步加重场内利空气石化库存及销售压力加码,继续下调出厂价格,市场货源成本继续走低。买盘入市积极性较低,周内市场成交表现清淡。

本周国内PVC市场涨后下跌,电石法整体小涨50-150元/吨,乙烯法价格下跌50-100元/吨。周初期货反弹冲高, PVC企业部分上调出厂价格,商家报价持续推高。随着期货市场在飘绿,商家心态明显看空,部分出货意愿明显,实单看量销售模式再次凸显。

2

国内成交价格走势

本周市场成交较上周继续走低。截至本周末,当前线性主流价格在9300-9750元/吨,环比跌200元/吨左右;高压主流价格在10150-10600元/吨,环比跌100元/吨左右;低压各品种价格继续走软,跌50-450元/吨不等。终端补仓意向偏弱,实盘成交寥寥。

根据我的塑料网真实成交数据显示,本周国内PP市场继续走低。截止本周五拉丝主流价格在8050-8550元/吨,较上周跌20-250元/吨左右;低融共聚价格在8300-9250元/吨,较上周跌150-200元/吨不等。期货及石化政策成为影响本周市场走势的关键。

本周PVC市场成交一般。截至本周末,华北地区山东信发SG-5厂提6380元/吨,较上周五涨80元/吨;浙江联创SG-5杭州送到报6600元/吨,较上周五涨150元/吨;广州大沽1000库提报6930元/吨,较上周五跌70元/吨。

3

出厂价格调整

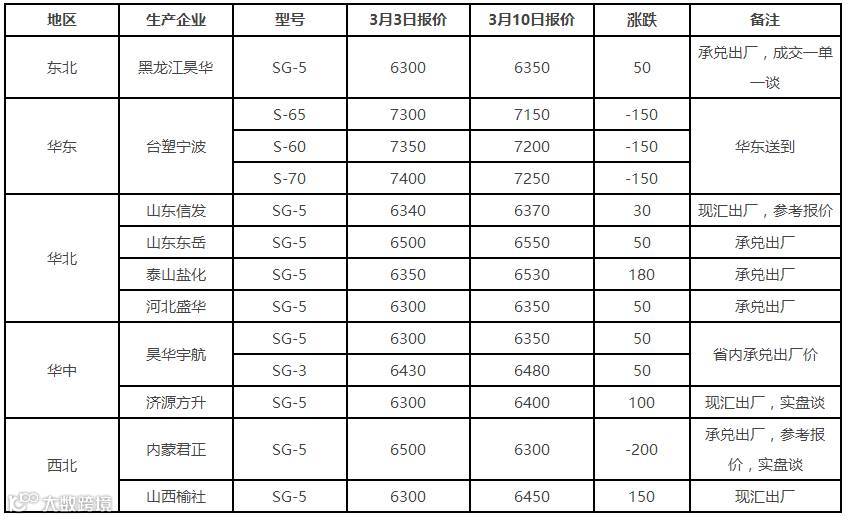

表1 本周国内PE出厂价格调整(单位:元/吨)

表2 本周国内PP出厂价格调整(单位:元/吨)

表3 本周国内PVC出厂价格调整(单位:元/吨)

4

本周期货综述

本周大商所连塑主力合约L1705本周开盘报9670元/吨,周五收盘9115元/吨,最高报9790元/吨,最低至9110元/吨,周跌550元/吨或8.33%。成交量减少至43.29万手,持仓增加至40.39万手。

本周本周国内PP主力1705继续走低。具体来看,周初开盘价在8620元/吨,周五收盘8120元/吨,最高8766元/吨,最低8080元/吨,周跌502元/吨或5.82%。成交量减少至31.65万手,持仓量减少至48.2万手。

本周大商所PVC 1705合约开盘6615元/吨,最高6740元/吨,最低6300元/吨,收盘报6405元/吨,较上周跌190元/吨,周跌幅2.88%。成交量增加16.2万手至89.6万手,持仓量减少2354手至11.9万手。

5

本周美金市场回顾

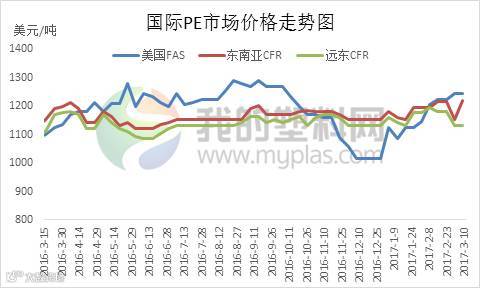

本周国际聚乙烯市场稳中有涨,线性CFR远东稳定在1130-1135美元/吨,CFR东南亚涨80美元/吨在1230-1235美元/吨。

表4 美金PP市场价格对比表

本周聚丙烯美金市场横盘整理,截止本周五美金拉丝价格在1050-1080美元/吨,持稳于上周。美金市场现货资源不多,持货商无意在国内市场降价出货,多选择价格更高的亚洲其他市场。内盘人民币市场价格不断走低,国内下游工厂采购积极性降低,周内询盘不多,实盘成交难有放量。

表5 亚洲PVC市场收盘价格表

本周亚洲PVC市场报价平稳,成交放缓。目前PVC市场货源供应依然紧张,美国远洋船货相对较少,而且台湾地区供应量有所下降,印度市场需求强劲。

6

上下游分析

国际原油

本周国际原油价格先稳后跌,减产消息和美国产出是主要影响因素。截至3月9日收盘,WTI区间50.28-53.33,布伦特53.11-56.01美元/桶。

电石市场简析

本周电石市场价格基本稳定。部分电石炉开工下降后,贸易商、小的下游及出口加工商对电石采购量有增加,消化部分过剩货源,PVC企业采购价根据自身到货状况灵活涨跌互现,山西个别采购价小涨,河南个别采购价下调。

下游开工图析

农膜原料价格延续弱势,农膜需求变化差异较明显。农膜厂家对于目前行情持谨慎观望态度,采购刚需为主。PE功能膜需求逐渐减弱,除东北地区存在部分春棚需求外,其余地区需求整体较弱。日光温室膜生产处于淡季,厂家多停机生产。地膜需求继续跟进,厂家订单继续增加,目前厂家开工多维持在7成以上,部分大厂已经满负荷生产。

截止3月10日当周,国内聚丙烯下游行业开工率变动不大。其中塑编行业开工率在63%左右,共聚行业开工率在60%,BOPP行业开工率在68%左右。下游新增订单情况一般,且原料价格持续走低,终端买涨不买跌心态表现明显,市场资源消化速度滞缓。

本周国内PVC下游制品开工率基本稳定,维持在42.8%左右。京津冀环保督查依然较严,廊坊、保定等地制品企业开工率较低。另外受宏观资金面偏紧以及下游企业订单不足等限制,下游企业接货量有限。

7

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场将延续弱势,下滑幅度在100-200元/吨。LLDPE价格在9200-9600元/吨,LDPE主流市场价格在10100-10600元/吨,HDPE膜料主流市场价格在9900-10100元/吨。

利多因素:地膜开工旺季中,存在一定刚需;兰州、燕山、齐鲁、抚顺及上海石化开始停车检修。

利空因素:线性期货连日暴跌,打压市场交投;石化库存处于中高水平;下游工厂对高价货源抵触情绪强烈,多谨慎观望为主。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场震荡走低,跌幅在50-100元/吨左右。

利多因素:广州石化三线、抚顺石化新线、兰州石化老线检修中,神华榆林3月15日起计划停车,市场货源供应量有所下降。

利空因素:美联储议息会议在即,加息预期逐步升温,美元转强,压制国际油价及大宗商品走势;石化库存及销售压力增大,石化出厂价格持续下调,市场货源成本支撑力度减弱;资金做空情绪浓厚,PP期货持续走低,场内信心涣散;套保盘积极出货,市场低价货源增多;买盘入市采购积极性不高,需求端难以有效跟进,市场货源消化缓慢。

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场以盘整为主,重心缓慢企稳,调整幅度在50-100元/吨上下。

利多因素:原料电石零星小涨,PVC成本支撑仍在;印度市场需求旺盛,外盘价格高位盘整;东北一带下游陆续复苏,塑料制品行业逐步转入旺季。

利空因素:烧碱利润明显,PVC供需充足,部分氯碱企业春季检延后;主要销售区域社会库存虽有下滑,但总体去库存能力不如预期,局部仍存在一定的出货压力;市场参与者对后市偏谨慎,多积极套现出货,实盘接单者仅维持刚需。

其他因素:资金面带动的期货大涨大跌也将引起市场心态变化;原油走势变化。