塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

本周国内塑料市场各品种延续下跌行情。期货主力移仓换月后,空头加码压盘,PE、PP及PVC期货再创年内新低,重挫市场交投气氛,现货市场方面石化不断下调,业者看空心态明显,短期市场将延续弱势为主。。

1

周综述

本周聚乙烯市场价格小幅下滑,周初石化上调部分出厂价格,原油价格持续收涨,但线性期货弱势挫伤市场,部分市场线性价格松动,个别高压牌号价格走高;临近周末,期货弱势,终端询盘乏力,市场价格继续走低,成交清淡。

本周国内PP市场继续走低,跌幅在100-350元/吨不等。尽管国际油价持续上行,然而对于PP市场提振有限。期货主力移仓换月,空头加码压盘,PP1709合约周内大幅走低打压市场心态。同时在市场倒挂增多背景下,石化无奈下调出厂价格,成本面支撑走软。部分套保商低价出货,加剧场内利空氛围。商家积极让利出货,然而价格的走低并未换得成交的放量,周内市场交投平淡。下游除刚需接货外,备货采购意愿几无。

本周国内PVC市场报价持续走低,电石料跌幅在150-300元/吨上下,乙烯法价格下跌100-200元/吨。周初,V1709期货开盘增仓下行,跌破6000大关,随后一路下跌,连创新低。PVC企业库存压力不减,多维持一单一议方针,订单价格不断下移。下游企业受环保等影响,局部有限产现象,且在下跌通道中,买涨不买跌情绪明显,市场货源消化缓慢。供需失衡下商家继续看空后市,加之部分套保盘低价冲击,市场跌势难止,倒挂现象比比皆是。

2

国内成交价格走势

本周市场成交较上周有所下降。截至本周末,当前线性主流价格在9200-9600元/吨,环比略低50元/吨;高压主流价格在10450-11200元/吨,环比低100元/吨左右;低压价格窄幅整理为主。下游刚需采购为主。

根据我的塑料网真实成交数据显示,本周国内PP市场报盘下行。截止本周五拉丝主流价格在7850-8400元/吨不等,较上周走低250-350元/吨左右;低融共聚价格在8400-9200元/吨不等,较上周走低100-200元/左右。期货及石化政策成为影响本周市场走势的关键。

本周国内PVC市场成交惨淡。截至本周末,华北地区山东信发SG-5厂提5720元/吨,较上周五跌310元/吨;齐鲁S1000库提6260元/吨,较上周五跌140元/吨;杭州周边联创SG-5送到报6100元/吨,较上周五跌180元/吨;广州天湖SG-5库提5900元/吨,较上周五跌300元/吨。

3

出厂价格调整

表1 本周国内PE出厂价格调整(单位:元/吨)

表2 本周国内PP出厂价格调整(单位:元/吨)

表3 本周国内PVC出厂价格调整(单位:元/吨)

4

本周期货综述

本周大商所连塑主力合约L1709本周开盘报9430元/吨,周五收盘报8840元/吨,最高报9465元/吨,最低至8740元/吨,周跌530元/吨或5.66%。成交量增加至279.3万手,持仓增加至40.7万手。

本周国内PP期货完成移仓换月,主力1709合约大幅下挫。具体来看,周初开盘价在8222元/吨,周五收盘7739元/吨,最高8314元/吨,最低7715元/吨,周跌535元/吨或6.47%。成交量增加至463558手,持仓量增加至510168手。

本周大商所PVC1709合约开盘6075元/吨,最高6110元/吨,最低5650元/吨,收盘报5665元/吨,较上周跌370元/吨,周跌幅6.13%。成交量增加604950手至754902手,持仓量增加79588手至153966手。

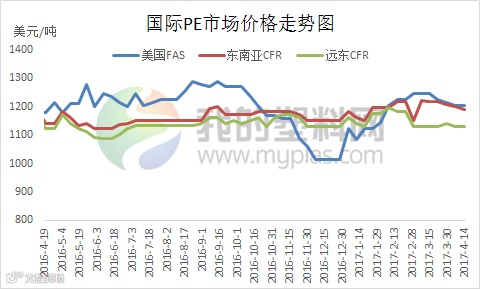

5

本周美金市场回顾

本周国际聚乙烯市场稳中有跌,美国线性供需变化不大,市场交投偏淡,FAS休斯顿本周稳定在1195-1215美元/吨。

表4 美金PP市场价格对比表

本周PP美金市场弱势走软,部分均聚走低5美元/吨左右,截止本周五美金拉丝价格在1020-1050美元/吨不等。

表5 亚洲PVC市场收盘价格表

本周亚洲PVC市场平淡,成交不佳,部分价格松动。CFR中国维持在909-913美元/吨,CFR东南亚维持在910-915美元/吨,CFR印度跌10美元/吨至980-982美元/吨。

6

上下游分析

国际原油

本周国际原油价格继续上涨,地缘局势和减产预期是主要影响因素。截至4月13日收盘,WTI区间51.7-53.4,布伦特54.89-56.23美元/桶。

电石市场简析

本周电石市场价格延续盘整。截至本周末各地电石到家价格为:华北地区接收价2610-2860元/吨;河南接收价在2710-2770元/吨;陕西当地货源送到2360-2400元/吨。

下游开工图析

本周农膜原料继续回落。农膜整体需求开始转弱,厂家对原料的需求量下降,原料库存保持低位,刚需采购为主。华北地区农膜价格维持稳定,双防膜主流报价10900-11100元/吨,地膜主流价格9900-10100元/吨。

截止4月14日当周,国内聚丙烯下游行业开工率继续下降。其中塑编行业开工率在58%左右,共聚行业开工率在60%,BOPP行业开工率在68%左右。

本周国内PVC下游制品开工变化不大,维持在45%左右。华北地区环保督查发酵,部分环保手续不全者影响明显,大型企业开工变动不大。

7

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场整理为主,波动幅度在50-100元/吨左右。LLDPE价格在9100-9500元/吨,LDPE主流市场价格在10450-11600元/吨,HDPE膜料主流市场价格在9950-10100元/吨。

利多因素:石化价格坚挺;部分石化停车检修。

利空因素:石化库存处于中高水平,短期内难以消耗;期货连续走软,挫伤市场交投。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场弱势走软,部分走低100-150元/吨左右。

利多因素:国际原油持续走高;内外盘价差维持高位,部分套商转做人民币市场,需求略有增量。

利空因素:石化库存维持相对高位;下游需求清淡,市场货源消化力度较弱;期货破位下行,打压现货市场心态;前期石化企业装置检修开车,整体货源供应量有所增加;石化出厂价下调,场内货源成本支撑力度减弱。

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场弱势难改,部分地区仍有下行空间,预计下跌幅度在50-100元/吨上下。

利多因素:泰州联成一条线故障检修;新疆天业轮休;后期君正新线等计划检修,供应量小幅减少。

利空因素:氯碱企业维持高负荷开工,企业库存压力明显,企业按量定价,西北地区出厂在5600元/吨一线,部分仍有下调意向;环保督察影响下游制品企业开工,市场出货压力不减;供需失衡下,商家抛货意愿明显;PVC期货连创新低。

其他因素:大宗商品价格变动;原油走势变化。