导读:本周塑料市场相关品种呈现上涨走势,资金针对政策热点的炒作明显,特别是PVC主力1805合约持仓量创历史新高。塑市来看,PE/PP涨势略显微弱,PVC涨幅明显,周涨幅高达320-460元/吨不等。现货市场推涨热情不减,局部日内出现三次报价。那么下周又将会如何做出抉择呢?

周报:低压显暖意 高压遇寒流 PE市场走势分化

本周聚乙烯市场价格涨跌不一,部分高压价格连续走跌。周初部分石化上调出厂价格,线性期货高开上行,市场受利好因素带动,各大区线性报价涨100-150元/吨,高压价格窄幅波动,涨跌幅度在100元/吨左右,终端询盘一般,整体成交尚可。周中期开始,期货延续弱势,现货市场交投气氛转淡,低压拉丝和注塑货源偏紧,报价尤为坚挺,高压价格则连续走跌。临近周末,期货低开小幅上行,部分石化价格下调,商家心态显悲观,报价多小幅回落,终端接货刚需为主。

周报:PP上涨的路上有期货陪伴!

本周国内PP市场先涨后跌,但整体走势较上周变化不大。周初石化整体库存压力不大,加上月初石化积极挺价,出厂价部分上调,场内货源成本继续走高。同时PP期货连续反弹走高,刺激业者看涨信心增强。商家继续高报出货,终端企业维持按需入市,个别包装行业新订单增多,低价成交尚可。然周四期货低开跳水,打压现货市场心态。部分商家让利出货,部分市场出现倒挂现象。临近周末,期货低开拉升,提振现货市场信心。商家按自身货源情况出货,终端谨慎采购,市场整体交投企稳偏淡。

周报:PVC的冬天不仅不冷了,咋还有点烧心呢

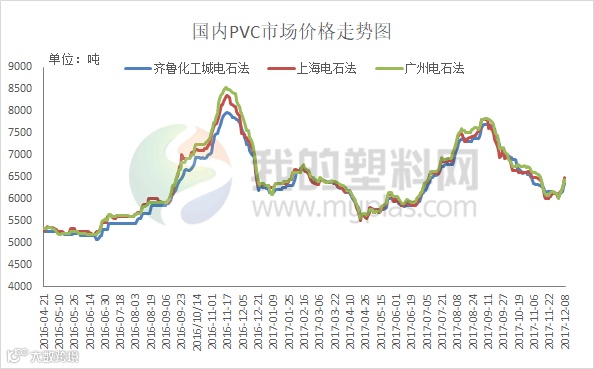

本周国内PVC市场报价大幅上涨,幅度在320-460元/吨。12月份是传统意义的淡季,而PVC却如受到独宠一般,上涨再次成了PVC的代名词。周内,冬季空气治理蔓延至宁夏一带,电石企业生产受到影响,资金针对政策热点的炒作明显。PVC主力合约持仓量飙涨,盘面周内连创新高,带动现货市场报价步步走高。周五,V1805大幅反弹至6845高点,据涨停仅10个点。现货市场推涨热情不减,局部出现三次报价。截止到本周末,国内电石法5型料主流报价在6200-6600元/吨;乙烯料主流市场价格在6620-6850元/吨,高型号价格高100-150元/吨。

二、国内成交价格走势

本周市场成交较上周有所上升。截止本周末,LLDPE主流市场价格在9550-10100元/吨,LDPE主流市场价格在10050-10600元/吨,HDPE膜主流市场价格在11500-11750元/吨。

根据我的塑料网真实成交数据显示,本周国内PP报价先涨后跌。截止12月8日,国内拉丝主流成交价格在8800-9200元/吨不等,整体价格较上周变化不大;低融共聚主流价格在9300-10050元/吨不等,价格较上周走高50-100元/吨不等。

本周国内PVC市场整体较好。V1805期货接连上涨,现货市场内炒涨氛围浓厚,商家报盘频频上涨。下游制品企业买涨不买跌心态下,询盘积极性提高,备货情况有所好转,仅在周四受期货大跌影响,对高价略有抵触心理,整体成交良好。截至本周末,华北地区山东信发SG-5厂提在6300元/吨,较上周五涨350元/吨;亿利SG-5厂提价格在5980元/吨,较上周五涨280元/吨;青海盐湖SG-5金华库提6450元/吨,较上周五涨450元/吨;广州天湖SG-5库提6420元/吨,较上周五涨420元/吨。

表1 本周国内PE出厂价格调整(单位:元/吨)

产品类别 |

销售公司 |

牌号 |

生产企业 |

12月1日 |

12月8日 |

涨跌幅 |

备注 |

HDPE |

中石化华北 |

5200B |

燕山石化 |

11300 |

11500 |

200 |

定价 |

中油西北 |

8008 |

独山子石化 |

10450 |

10700 |

250 |

挂牌 |

|

LDPE |

中油华东 |

2426H |

大庆石化 |

10550 |

10450 |

-100 |

定价 |

LLDPE |

中石化华北 |

7042 |

齐鲁石化 |

9850 |

9700 |

-150 |

定价 |

表2 本周国内PP出厂价格调整(单位:元/吨)

销售大区 |

牌号 |

12月1日出厂价 |

12月8日出厂价 |

涨跌 |

备注 |

中油东北 |

T30S(大庆炼化) |

8900 |

9100 |

200 |

定价 |

EPS30R(大庆炼化) |

9400 |

9500 |

100 |

定价 |

|

中油西北 |

T30S(兰州石化) |

8700 |

8800 |

100 |

挂牌 |

K8003(独山子) |

9700 |

9750 |

50 |

挂牌 |

|

中油华北 |

T30S(华北石化) |

8800 |

8900 |

100 |

定价 |

EPS30R(大庆石化) |

9150 |

9250 |

100 |

定价 |

|

中油华东 |

T30S(大庆炼化) |

9300 |

9400 |

100 |

挂牌 |

K8003(独山子) |

9600 |

9650 |

50 |

定价 |

|

中油华南 |

T30S(大庆炼化) |

9250 |

9300 |

50 |

挂牌 |

K8003(独山子) |

9650 |

9700 |

50 |

挂牌 |

|

中油西南 |

T30S(独山子) |

9150 |

9200 |

50 |

挂牌 |

中石化华东 |

T30S(镇海炼化) |

9300 |

9500 |

200 |

定价 |

K8003(扬子石化) |

9500 |

9600 |

100 |

定价 |

|

中石化华北 |

EPS30R(齐鲁石化) |

9250 |

9350 |

100 |

定价 |

中石化华南 |

T30S(福建联合) |

9250 |

9450 |

200 |

定价 |

EPS30R(茂名石化) |

9450 |

9550 |

100 |

定价 |

|

中石化华中 |

T03(中原石化) |

8950 |

9000 |

-50 |

定价 |

K8003(中韩石化) |

9300 |

9400 |

100 |

定价 |

表3 本周国内PVC出厂价格调整(单位:元/吨)

地区 |

生产企业 |

型号 |

12月1日报价 |

12月8日报价 |

涨跌 |

备注 |

东北 |

黑龙江昊华 |

SG-5 |

5950 |

6100 |

150 |

承兑出厂,成交一单一谈 |

方大锦化 |

SG-5 |

6050 |

6100 |

50 |

现汇出厂,实盘谈 |

|

华东 |

泰州联成 |

us60 |

6700-6800 |

6850-7000 |

150-200 |

华东送到价 |

us65 |

||||||

us70 |

||||||

西南 |

四川金路 |

SG-5 |

6250 |

6350 |

100 |

现汇川内送到,实盘谈 |

宜宾天原 |

SG-5 |

6200 |

6350 |

150 |

现汇川内送到,实盘谈 |

|

德州实华 |

SG-8 |

6350 |

6500 |

150 |

省内承兑出厂 |

|

山东信发 |

SG-5 |

5930 |

6300 |

370 |

现汇出厂 |

|

泰山盐化 |

SG-5 |

6220 |

6400 |

180 |

承兑出厂 |

|

济宁金威 |

SG-5 |

6090 |

6400 |

310 |

承兑出厂,实盘谈 |

|

河北盛华 |

SG-5 |

5950 |

6100 |

150 |

承兑出厂 |

|

华中 |

昊华宇航 |

SG-5 |

6050 |

6250 |

200 |

省内承兑出厂价 |

SG-3 |

6180 |

6380 |

200 |

|||

济源方升 |

SG-5 |

5900 |

6050 |

150 |

现汇出厂,实盘谈 |

|

西北 |

陕西北元 |

SG-5 |

5850 |

5950 |

100 |

现汇出厂 |

内蒙乌海 |

SG-8 |

5900 |

6250 |

350 |

承兑出厂 |

|

内蒙吉兰泰 |

SG-5 |

5800 |

6050 |

250 |

承兑出厂 |

|

山西榆社 |

SG-5 |

6000 |

6100 |

100 |

现汇出厂 |

本周大商所连塑主力合约L1805周初开盘报9480元/吨,周五收盘报9465元/吨,最高报9650元/吨,最低至9305元/吨,周涨75元/吨或0.80%。成交量增加至46.59万手,持仓量增加至39.73万手。近期塑料期货涨后回落,于周一午后开始震荡上涨,至周二10:40分涨至周内高点,随后开始震荡下行。技术上LLDPE1801合约于周五减仓收涨,下方测试9300附近支撑,上方关注9600附近压力,短期期价或维持在9300-9600区间震荡整理,建议区间交易。

本周大商所PP主力合约1805周初开盘价在8985元/吨,周五收盘9018元/吨,最高9249元/吨,最低8802元/吨,周涨115元/吨或1.29%。成交量减少至41.16万手,持仓量减少至33.80万手。技术面来看,PP期货1805合约低开高走,收短上影长阳线,成交、持仓双降,流出资金0.2亿元。MACD指标中绿色动能柱变短,DIFF与DEA间距变小,短线关注9000附近阻力,如若有效突破,继续上涨为主。

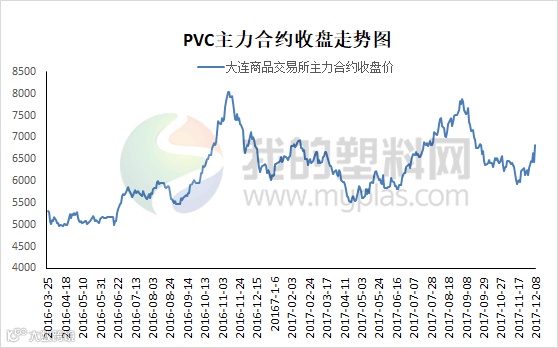

本周大商所PVC主力合约1805上涨。具体来看,周初开盘价在6385元/吨,周五收盘6775元/吨,最高6845元/吨,最低6325元/吨,周涨475元/吨或7.54%。成交量增加至340.3万手,持仓量增加至32.5万手。今日V1805期货低开盘整后大幅拉涨,资金增仓明显,下午触及6845高点,离涨停仅10个点,大幅放量增仓收大阳线。技术面来看,MACD红柱增长明显,技术指标开口向上扩大,KDJ技术指标拐头向上。从60分钟来看,K线呈现上升趋势,但KDJ技术指标金叉后向上进入超买区,尾盘J线拐头略微向下,呈现一定的追多风险。短期下方测试6400附近支撑,上方测试6900附近压力,建议区间内低位短多为主。

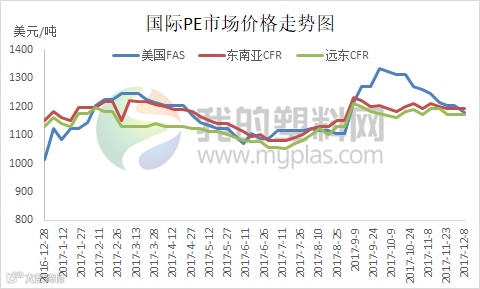

本周PE美金市场价格窄幅整理,市场整体供应压力较前期有所缓解。价格方面,线性主流报价在1130-1170美元/吨,印度产地货物供应继续处在高位,贸易商暂维稳报盘,心态偏弱。高压方面,市场主流价格区间在1190-1230美元/吨,市场供大于求,且低价货物数量继续累积,价格回调。中空方面,市场主流价格区间在1290-1320美元/吨,贸易商挺价信心足,部分尝试继续推涨价格。拉丝方面,主流区间在1180-1200美元/吨,市场货源得到一定补充,以12月船期的印度货源为主。注塑方面,市场主流价格在1140-1180美元/吨,市场流通库存低位,价格较为坚挺。低压膜方面,市场主流价格区间在1280-1330美元/吨,12月中下旬货物到港量有所增加,市场供应压力较前期有所缓解,价格后市或小幅回调。外商方面,卡塔尔某供应商12月船货报盘LDPE报价1210美元/吨,即期,CFR中国主港。泰国某供应商1月船货LDPE在1220-1240美元/吨,HDPE在1355美元/吨,LLDPE在1255美元/吨,即期,CIF中国主港。

品种 |

12月1日(美元/吨) |

12月8日(美元/吨) |

涨跌(美元/吨) |

均聚拉丝 |

1120-1150 |

1120-1150 |

0 |

均聚注塑 |

1120-1160 |

1120-1160 |

0 |

共聚 |

1150-1170 |

1140-1170 |

-5 |

透明料 |

1260-1330 |

1260-1330 |

0 |

本周聚丙烯美金市场贸易商报盘大稳小动。流通市场上均聚拉丝、注塑主流在1130-1150美元/吨,整体成交量基本稳定。膜料和纤维料报盘增多,近月膜料报盘在1170-1180美元/吨,纤维料在1190-1200美元/吨。中东主流共聚抗冲市场成交在1150-1170美元/吨,透明料报盘在1260-1350美元/吨。

亚洲PVC市场收盘价格一览 单位:美元/吨 |

|||

区域 |

11月29日 |

12月6日 |

涨跌 |

中国CFR |

849-851 |

864-866 |

+15 |

东南亚CFR |

849-851 |

859-861 |

+10 |

印度CFR |

899-901 |

914-916 |

+15 |

本周亚洲地区PVC市场报盘上调,远东报盘上调15美元至864-866美元/吨CFR,东南亚市场报盘上调10美元至859-861美元/吨CFR。同时,印度PVC报盘上调15美元至914-916美元/吨CFR。中国国内聚氯乙烯工厂受减产刺激,加之环保督查加强,华北地区交易活动减少,导致本周国内市场出现反弹。市场消息人士称,印度的PVC需求也在缓慢增长,亚洲PVC生厂商计划将在1月份增加20-40美元/吨的报价在12月的结算价基础上。

1.国际原油

本周油市整体呈现震荡下跌走势,最低已跌至55.87美元/桶。虽然11月30日OPEC大会达成了延长减产至2018年年底的协议,而且利比亚和尼日利亚两国限产额度明确规定,但油价上涨乏力,转而下行且趋势明显。美国原油库存降幅较大,但汽油库存出现激增,加之美国原油产量再创新高,这加剧了市场担忧情绪。净多仓处于历史高位,资金流出令油价承压较重。多重利空,油价开启震荡下行走势。

电石市场简析

本周电石市场部分电石采购价下调,幅度在50元/吨。当前PVC企业电石到货稳定,电石企业密切关注宁夏环保是否有新的变化,整体谨慎心态仍浓。截至本周末各地电石到家价格为:华北地区接收价3160-3450元/吨;河南接收价在3290-3300元/吨;陕西当地货源送到2910-2960元/吨。

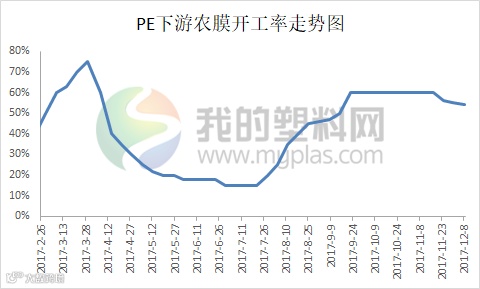

2.下游开工图析

本周PE功能膜需求继续减弱,华北地区规模以上厂家的开工维持在5-6成,小型厂家生产略差。华东地区需求尚可,厂家开工率在5-8成。其他地区变化不大。日光温室膜需求季节结束,厂家基本转入PE功能膜生产。本周地膜需求尚未启动,订单跟进不及预期。企业生产较差,大厂开工维持在3-4成,其余厂家处于停机状态。

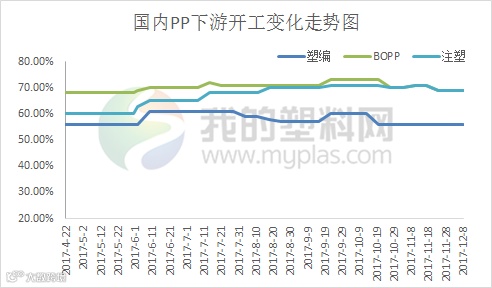

截止12月8日当周,国内聚丙烯下游企业开工率较上周变化不大。其中塑编行业开工率在55%左右;共聚行业开工率在69%;BOPP行业开工率在69%左右。冬季最严环保压力下,南北地区需求存在分化,西北、东北等地建筑行业陆续进入休眠期,北方下游制品企业订单减少,南方地区订单尚可;新增订单情况较前期没有明显变化,工厂开工率维持正常。

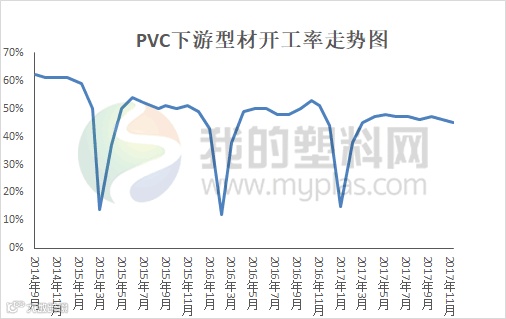

本周国内PVC下游制品开工维持在46.5%附近。冬季错峰生产及环保限产政策向外扩张,除去华北周边制品企业限产外,本周起江苏省组织相关处室和各督察专员办部署2017年冬季大气污染防治省级驻点督查。虽然对当地影响当前并不凸显,但其后续值得关注。本周PVC市场价格大幅拉涨,部分下游企业有适当建仓,随着现货价格的走高,下游企业出现一定抵触心理,部分有消化库存观望态势。

PE:我的塑料网(www.myplas.com)预计下周国内PE市场弱势整理,幅度在100-200元/吨。LLDPE主流市场价格在9550-10100元/吨,LDPE主流市场价格在10050-10600元/吨,HDPE膜主流市场价格在11500-11750元/吨。

利多因素:个别低压货源偏紧,报价持续高位;石化整体库存中低位,限制下跌空间;中原石化6万吨全密度装置因故障停车,一定程度影响市场供应量。

利空因素:下周暂无新增企业检修计划,供应相对充足;环保督查、限产力度不减,打压需求;低压拉丝进口料补充,以及前沿库陆续配货,供应量有一定程度提高。

其他因素:关注塑料期货及石化出厂价格变化。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场报价仍有一定上涨预期,商家多观注期货走势及市场成交情况,预计调整幅度在200-300元/吨。

利多因素:环保概念遭爆炒,硅锰、硅铁强势,PVC亦受到资金关注,V1805期货再创新高,周五大幅增仓近涨停板;PVC厂区预售订单较好,部分企业如信发、东兴、联成等企业12月份订单基本售完,对市场有明显支撑;华东、华南地区多数一手商现货资源有限,期货大涨带动下调涨不断,部分封盘惜售,有继续看涨预期;外盘市场上涨,预期一月印度需求较好,商谈价均提张。

利空因素:国内PVC企业冬季检修企业涉及有限 ,12月份本年度最后一个工作月,不排除部分国企PVC厂区为完成年度计划存在促销的可能;南北地区需求存在分化,西北、东北等地建筑行业陆续进入休眠期,北方下游制品企业订单减少,南方地区订单尚可,但因原材料接连上调,高成本下下游跟涨谨慎;10月份出口量下降,加之巴基斯坦对PVC反倾销裁定中国企业税率为 31.98%-37.43%,对国内出口有一定打压。

其他因素:商家心态变化;原油走势变化。