【原油】美国石油钻井平台连续11周减少,欧佩克原油产量降至20年来最低,国际油价继续上涨。周五(5月29日)纽约商品期货交易所西得克萨斯轻质原油2020年7月期货结算价每桶35.49美元,比前一交易日上涨1.78美元,涨幅5.3%,交易区间32.36-35.77美元;伦敦洲际交易所布伦特原油2020年7月期货结算价每桶35.33美元,比前一交易日上涨0.04美元,涨幅0.1%,交易区间34.06-35.37美元。

【国家统计局:5 月制造业采购经理指数小幅回落,但保 持在临界点以上;非制造业商务活动指数继续回升,建筑业升幅较大】 2020 年 5 月份,制造业采购经理指数和非制造业商务活动指数均保持在临界点以上,其中制造业采购经理指数为 50.6%,比上月小幅回落 0.2 个百分点;非制造业商务活动指数为 53.6%,比上月上升 0.4 个百分点。

【方正证券:5 月份基建投资单月增速有望回升至接近双 位数增长】 预计 5 月基建 投资单月增速有望回升至接近双位数的增长,这将是 2018 年基建断崖式下跌后的最快 增长水平。

【50 城卖地收入超 1.6 万亿,溢价率提升】 据中原地产研究中心数据,今年以来,全国 50 个大城 市土地市场成交额合计达 1.6 万亿元,同比上涨 12%;27 个 城市的卖地收入超过 200 亿元,49 个城市超过百亿元,均刷 新历史记录;北京、上海、杭州的卖地收入均突破千亿元。 今年已经拍出的土地中,成交价超过 20 亿元的地块有 44 宗,其中底价成交的土地只有 11 宗,占比为 25%。在之前,底 价成交的地块基本会占 50%以上。

【税务】国家税务总局网站29日公布数据显示,1至4月,全国累计新增减税降费9066亿元,其中包括2019年年中出台政策在今年翘尾新增减税降费4209亿元;2020年出台的支持疫情防控和经济社会发展税费优惠政策新增减税降费4857亿元。

【期货市场】中国期货业协会29日最新统计显示,1—4月我国期货市场累计成交量16.9亿手,累计成交金额106.9万亿元,同比分别增长53.2%和34.8%。截至2020年4月,我国期货市场资金总量达到6771.52亿元,较2019年末的5561.5亿元增长22%。目前,我国期货市场期货及期权数量已达81个。

全产业多场景展现 有效触达精准用户

黄金广告位商务洽谈电话:13522326313

| 项目 |

开盘价 |

前结算价 |

前收盘价 |

| 大商所EB主力2009 |

5670 |

5688 |

5670 |

早评:原油偏强整理,对能化产品有支撑。苯乙烯短期受供应过剩,码头现货提货压力大以及库容有限等原因打压现货反弹无力。远月受仓储费用上涨,换月价差预期拉大以及下游需求稳定支撑,维持僵持整理。预计今日EB期货震荡整理为主。

【成本】截至5月27日,原料纯苯挂牌在3500元/吨,乙烯价格720美元/吨,理论上非一体化装置成本在5308元/吨附近,苯乙烯价格在5450元/吨,非一体化装置利润空间在141元/吨附近,较5月20日理论值下降507元/吨。

【开工率】6月苯乙烯供应过剩明显,随着苯乙烯停车装置重启,苯乙烯全国开工率将逐渐攀升至90%高位。

▲6月中国苯乙烯过剩约12万吨,7月过剩13万吨。

▲江苏苯乙烯由于船货延期,5月有大约2万多吨船货受库容限制延期至6月初卸,目前华东码头船货滞港严重,部分船货滞港费时间超过10天。

▲受前期低价成交带动,6月来自中东,印度,欧洲,日本、泰国、马来西亚、新加坡、韩国的苯乙烯均有到货,加上国内工厂到华东码头量增多,致使江苏6月社会库存难去,月内维持在30万吨以上波动。

原油供应减量带动其偏强整理,苯乙烯成本支撑尚可。短期苯乙烯供应过剩压力不减,国产增量明显,下游开工高位持稳,致使现货跟涨无力,多空僵持。预计今日苯乙烯整理在5350-5450元/吨。

【开工率】5月中国TDI商品月产量在6.98万吨,月开工率66%,较上4月下调8%,月内上海科思创、巴斯夫检修,其中上海巴斯夫5月15日蒸馏装置停车,随后TDI、MDI进入年度园区装置检修周期,6月初复工;另外上海科思创月底TDI装置逐步复工,负荷缓慢提升。

【成本利润】5月份TDI供方库存、利润压力得到有效释放与缓解。5月29日当周,TDI在10500-10600元/吨及供应商财务、物流包装等费用,TDI每吨利润有所提升,随着后续价格不断上扬情况下,中小型装置利润在1000-1300元/吨,部分装置利润空间在2000元/吨以上。

【进出口】据海关统计数据显示:2020年4月进口甲苯二异氰酸酯(TDI)888.00吨,环比下降73.71%环比均价1571.20美元/吨。2020年4月出口甲苯二异氰酸酯(TDI)12600.96吨,环比下降31.22%,均价1311.99美元/吨。

上周国内TDI市场多空博弈,终端客户于月底合约订单量略增。本周归来,供方利好因素仍存,TDI报盘继续调涨预期明显,重点关注各大供应商实盘跟进情况。考虑终端阶段性刚需补仓刚结束,成交再次放量难度较大,不排除TDI市场喊涨维稳、跟涨乏力可能。预计周初TDI市场惯性观望,供方指导价给予方向后二级市场存稳中上扬可能。

全产业多场景展现 有效触达精准用户

黄金广告位商务洽谈电话:13522326313

| 市场 |

5月29日 |

5月28日 |

涨跌 |

单位 |

备注 |

| CFR中国 |

418-420 |

415-417 |

+3/+3 |

美元/吨 |

信用证90天 |

【6月1日开盘】大商所EG期货主力合约2009上一个交易日结算价格3724元/吨,夜盘开盘在3705元/吨,最高3748元/吨,最低3705元/吨,收盘3629元/吨。

【5月29日收盘】大商所EG主力合约2009开盘3709元/吨,最高3765元/吨,最低3700元/吨,收盘3717元/吨,结算价3724元/吨,较前一交易日涨8元/吨或0.22%,成交量256647手。

基本面上,供应端虽有新增释放与重启恢复,但从实际进程来看,产量的影响预计要体现在下半月之后;需求端而言,聚酯端开工稳定但织造环节双料库存高位之下,后期的承受力面临挑战,或对后期聚酯产销的传导形成负挤压。

1、国内乙二醇开工率持续处于较低的位置,开工负荷约为52.32%,月产量约为68.10万吨。

2、聚酯开工率近期保持85%附近的开工率,对需求端形成一定利好。

3、上游乙烯原料本周累积涨幅较大,对成本端形成一定支撑。

1、国内乙二醇总产能达到1398.1万吨,后期产能扩产压力仍然较大。

2、海外疫情仍未有缓解迹象,对世界经济产生影响,宏观方面利空担忧。

3、受疫情影响,影响乙二醇终端服装消费,对乙二醇需求端形成较大利空。

4、乙二醇主港库存累库趋势未改,截至5月28日,华东主港库存128.23万吨,虽然较本周一有了一定滑,但是仍处在高位。

上周五乙二醇波动收窄横盘整理为主,多空僵持状态明显。周末原油出现探底上涨走势,预计今日乙二醇市场气氛略好,但向上空间有限,整理区间继续在3550-3660元/吨的机率较大。

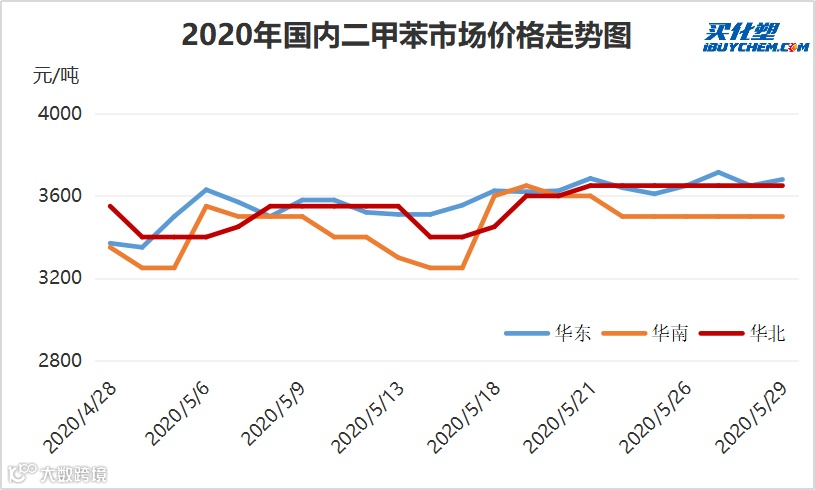

【外销量】6月份二甲苯外销总量在398050吨,相比5月383900吨增加14150吨,环比上涨3.69%。

【粗二甲苯进出口】2020年4月我国粗二甲苯当月进口量为104141.5吨,累计进口量为334617.95吨,当月进口均价为527.51美元/吨,进口量环比上涨1.13%。2020年4月我国粗二甲苯当月出口量为8.82吨,累计出口量为68.72吨,当月出口均价为630.05美元/吨,出口量环比上涨2840%。

【混合二甲苯异构体进出口】据海关统计,2020年4月我国混合二甲苯异构体当月进口量为13.88吨,累计进口量为62.09吨,当月进口均价为3212.03美元/吨,进口量环比上涨100%。2020年4月我国混合二甲苯异构体当月出口量为79.54吨,累计出口量为242.21吨,当月出口均价为736.11美元/吨,出口量环比上涨63.93%。

▲天津石化,大连石化装置停车检修,但泰州石化、京博石化、钦州炼厂装置重启,宏兴新能源装置预计月内出产品。

▲钦州炼厂二甲苯即将外销。

▲下游PX市场悲观气氛进一步加剧,PTA产量降低,需求跟进不足,PX现货库存压力大。

▲主营炼厂放量外采汽油,汽油刚需及贸易商投机需求均好转。

▲美金价格高企,进口或将减少。

▲船货到港供应增加。

上周两苯市场价格坚挺,因汽油需求良好,市场现货商谈气氛活跃,而纸货以换月操作为主。目前原油价格振荡上行,给予良好氛围支撑。预计两苯早间延续向好局面,甲苯3650元/吨,二甲苯3700元/吨。

全产业多场景展现 有效触达精准用户

黄金广告位商务洽谈电话:13522326313

【进出口】据海关统计,2020年4月我国苯酐当月进口量为2816.888吨,累计进口量为5110.592吨,当月进口金额为181.0786万美元,累计进口金额为374.1635万美元,当月进口均价为642.832美元/吨,进口量环比上涨222%,进口量同比上涨15%,累计进口量比去年同期下跌51.36%。2020年4月我国苯酐当月出口量为2801吨,累计出口量为10548.265吨,当月出口金额为182.7153万美元,累计出口金额为765.8486万美元,当月出口均价为652.32美元/吨,出口量环比下跌29.31%,出口量同比下跌16.49%,累计出口量比去年同期上涨139.84%。

【成本】5月29日当周原料邻二甲苯价格上调200元/吨至4200元/吨,邻法苯酐市场参考4800元/吨左右自提,苯酐即期理论利润参考394元/吨。原料工业萘价格招标大跌,北方萘法苯酐市场下跌,河北萘法市场参考4600元/吨左右自提,行业理论亏损215元/吨。

▲供应:国内苯酐行业开工较为稳定,从而给予市场供应一定稳定性。

▲需求:下游仍以交前期订单为主,但新订单跟进不足,制约对苯酐市场跟进程度。

▲原料:上游邻二甲苯市场整体或将维持稳定,从而邻法苯酐行业即期高利润持续,对市场支撑有限。原料工业萘整体现货供应仍显偏紧,但萘法苯酐行业亏损下,市场或存回调可能。

上周末国内苯酐市场弱势横盘。目前来看,需求层面因素仍是制约市场的主要瓶颈,来自下游需求反压不减,且国内邻法苯酐行业即期较高利润下,工厂获利了结为主,对萘法苯酐市场形成较强压制。预计短线国内苯酐市场或仍存小幅回调空间。

全产业多场景展现 有效触达精准用户

黄金广告位商务洽谈电话:13522326313

适逢周初归来及月初,部分下游工厂或存在刚需补货情况。供应方面,石化库存下降速度加快,加之6月仍处检修旺季,检修损失量预计环比增加1.97万吨,国产料供应压力不大;但进口料6月初集中到港,对市场继续形成压力。需求方面,农膜行业处于淡季,其余下游各行业开工多数稳定,终端需求一般。预计今日国内PE市场或窄幅震荡为主,幅度在50-100元/吨左右,LLDPE主流价格预计维持在6500-6900元/吨。

两油库存82.5万吨,较上周五增13.5万吨,两油库存压力不大,对市场支撑较强;丙烯价格开始下跌,成本支撑减弱;但是市场货源较少,继续支撑市场。月初石化厂价部分上涨预期,市场延续相对高位的可能性大。预计今日国内PP市场小幅整理,华东拉丝主流价在7500-7700元/吨。

上周国内PVC市场高位震荡。生产企业仍在陆续检修,市场供应端压力不大,上游存挺价意向,下游刚需平稳,社会库存继续去库为主。截至5月29日华东及华南地区样本仓库主要库存环比降9.4%,同比高8.8%。预计本周PVC市场延续高位震荡,今日国内PVC华东市场五型料价格看6000-6150元/吨。

上周国内ABS市场偏淡震荡,部分中低端牌号价格震荡回调,华东、华南价格变动不多。预计,短期多空博弈继续,将维持区域化差异走势,建议密切关注市场成交情况。

上周PS市场继续获利回吐,重心整体下移,跌幅60-350元/吨。苯乙烯供应压力凸显,令其价格承压,此外,进口低价货源不断冲击市场,且当前价高投机需求明显减弱。预计,短期PS市场窄幅盘整。近期GPPS与再生大白料的价差在400元/吨附近,替代需求或小幅放缓。