为落实中央关于房地产调控相关要求,实现因城施策、分类调控目标,保持住宅用地供应稳定,引导市场预期,促进房地产用地市场平稳健康发展,日前,自然资源部办公厅下发通知要求,做好2019年住宅用地“五类”调控目标制定实施工作。

通知要求,各省级自然资源主管部门组织地级以上城市、地州盟所在地和百万人口以上县(县级市),根据2018年通报的“五类”调控目标,结合2018年和2017年住宅用地供应数据,总结评估2018年“五类”调控目标落实情况。

通知要求,制定实施本年度住宅用地分类调控目标。地级以上城市、地州盟所在地和百万人口以上县(县级市),根据商品住房库存消化周期(截至2019年3月),结合本地土地市场实际,切实优化住宅用地供应,实施差别化调控政策,在上年住宅用地供应分类调控目标基础上,调整确定2019年住宅用地供应“五类”(显著增加、增加、持平、适当减少、减少直至暂停)调控目标。其中,消化周期在36个月以上的,应停止供地;36~18个月的,要适当减少供地;18~12个月的,维持供地持平水平;12~6个月的,要增加供地;6个月以下的,要显著增加并加快供地。

通知强调,建立房地产市场平稳健康发展长效机制是党中央国务院重大决策部署,不仅是经济问题,也是重大民生问题、政治问题。落实住宅用地“五类”调控目标,是自然资源主管部门坚决落实党和国家重大决策部署的重要体现。各省级自然资源主管部门要高度重视,把这项工作作为当前一项关系全局的重要工作来抓,切实加强组织领导,加大监督检查力度,履行好监管指导责任。有关自然资源主管部门要对相关数据认真核对、严格把关,确保数据的客观性、真实性和有效性,保障调控措施的针对性和准确性。要严格落实市县自然资源主管部门主体责任,做好土地供应管理工作。

上海易居房地产研究院近日发布的《中国百城库存报告》显示,截至2018年12月底,易居研究院监测的100个城市新建商品住宅库存总量为45734万平方米,环比增长2.1%,同比增长1.6%。从2018全年来看,库存走势基本呈现了“上半年减少、下半年增长”的态势。

易居研究院智库中心研究总监严跃进表示,2018年上半年无论是销售行情还是去库存效果都值得肯定,但随着下半年市场交易开始降温,房企高库存压力重现,这也倒逼相关房企积极进行项目降价,对于购房者也形成了一个相对好的购房窗口期。对于2019年上半年,严跃进认为房企仍会把去库存作为一项重要的工作去抓。相关资金方面压力较大的房企依然会采取以价换量的策略。

百城库存2018全年先降后增

100城库存方面,已环比连增4个月。报告显示,截至2018年12月底,易居研究院监测的100个城市新建商品住宅库存总量为45734万平方米,环比增长2.1%,同比增长1.6%。从历史数据来看,自2015年1月份以来,全国100城库存规模呈现持续下跌态势。中间个别月份虽有反弹,但下跌趋势不改。进入2018年,库存走势基本呈现了“上半年减少、下半年增长”的特点。尤其是9月份库存规模明显增长,属于首次显著攀升的态势,10-12月份继续保持增长态势。易居研究院分析认为,总体看库存走势正迎来拐点,2018年底正式步入上行通道。

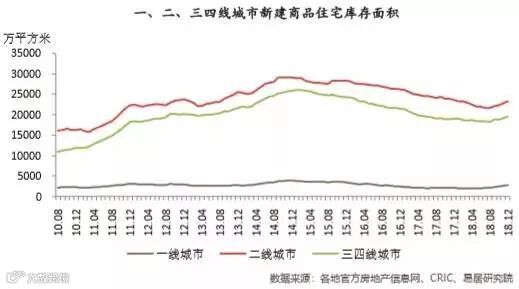

城市结构方面,一线城市近七个月库存明显增加。报告显示,截至2018年12月底,一、二、三四线100个城市新建商品住宅库存总量分别为2911、23261和19562万平方米,环比增幅分别为7.3%、2.1%和1.4%,同比增幅分别为31.0%、-1.8%和2.5%。从同比增幅数据看,一线城市在连续34个月库存同比下跌后,2018年6月份首次出现同比正增长态势,7-12月份继续同比正增长,这意味着一线城市正进入补库存阶段。二线城市保持了连续42个月的同比下跌,但跌幅是在持续收窄的。三线城市在连续38个月同比下跌之后,目前出现了连续两个月同比正增长的现象。

城市排行方面,53个城市库存低于2017年同期水平。报告显示,2018年12月份100个城市中,有47个城市库存出现了同比增长现象。其中福州、景德镇和惠州3个城市的库存上升幅度较大,同比增幅分别达到85%、81%和75%。易居研究院认为,这与此类城市近期供应规模较大因素有关。同时,100个城市中有53个城市的库存出现了同比下滑态势。其中,济南、大连和南通的同比跌幅较大,跌幅分别为35%、31%和27%。

四季度推盘规模屡创新高

从100城预售方面来看,2018年底推盘规模创下历史最高水平。报告显示,2018年12月份100个城市新建商品住宅月度新批准预售面积为6183万平方米,环比增长4.3%,同比增长19.8%。从数据上看,12月份推盘规模创下了历史最高水平,次高水平则出现在11月份。从逐月来看,总体呈现增加态势。易居研究院认为,这说明房企推盘意愿比较强烈,随着各地管控力度明显放松,会使得新增供应不断放量。当楼盘密集入市时,房企也会因为营销压力而主动降价。

100城成交方面,年底有所反弹。报告显示,2018年12月份100个城市新建商品住宅成交量为5240万平方米,环比增长7.9%,同比下降1.0%。总体上看,11-12月份市场成交略有反弹,与最近几个月楼盘密集供应有关。从2018全年交易来看,上半年总体上保持逐月攀升态势。7月份后明显降温,市场情绪不断趋于悲观。进入第四季度,市场交易稍微有所好转。

供求关系方面,楼市“供大于求”态势继续呈现,四季度特征最明显。报告显示,2018年12月份100个城市新建商品住宅供应量为6183万平方米,而成交量为5240万平方米。从月度供求关系上看,1-3季度以“供小于求”和“供求基本平衡”为主要特征。而到了第4季度表现出“供大于求”的特征,且供求矛盾不断扩大,房企重新面临去库存的较大压力。

存销比先降后增

100城存销比方面,四季度存销比有所反弹。报告显示,2018年12月份100个城市新建商品住宅存销比即库存去化周期为9.7个月,这意味着市场消化完这些库存需要9.7个月,该数值相比11月份9.5个月有所增加。从2018全年数据来看,上半年总体表现出存销比下降的现象,而到了下半年总体上出现小幅增长。如果从历史数据看,2018年底存销比依然属于偏低位水平。

结构分类方面,一线城市去库存周期最大。报告显示,2018年12月份一、二、三四线100个城市新建商品住宅存销比分别为13.2、9.4和9.7个月。相比11月份13.1、9.3和9.5个月的数值,三类城市的存销比均有扩大。横向对比看,2018年三四线城市的存销比下跌较为明显。从历史数据上看,2014年下半年三四线城市积极推进棚改政策,去库存周期指标反应迅速,从高位水平显著且持续下滑。而后受市场降温、推盘节奏加快等因素影响,三四线城市存销比开始反弹。基于此类判断,易居研究院认为三四线城市存销比探底已基本完成,目前正进入缓慢上行通道。

城市排行方面,13个城市的存销比小于6个月。经历了本轮去库存政策消化期,各城市存销比数值差异较大。报告显示,100个城市中有20个城市的存销比大于16个月,此类城市去库存压力依然较大;有26个城市的存销比位于12-16个月之间,此类城市的去库存周期相对适中;有54个城市的存销比小于12个月,此类城市的去库存周期相对偏小。值得注意的是,三亚、厦门、香河等城市存销比数据相对偏高,该类城市楼市政策管控和项目备案严格,使得市场交易表现一般,进而导致存销比数据明显偏大。

【定义】

库存去化周期即存销比=当月新建商品住宅库存面积/最近六个月新建商品住宅成交面积平均值,其合理区间为12-16个月,高于该区间说明库存规模偏大,低于该区间则说明库存规模偏小。

【附注】100个城市按一、二、三四线城市划分如下:

4个一线城市:北京、上海、广州、深圳

32个二线城市:哈尔滨、长春、沈阳、大连、天津、石家庄、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、福州、厦门、郑州、武汉、长沙、贵阳、南宁、海口、昆明、重庆、成都、西安、兰州、西宁、呼和浩特、银川、乌鲁木齐。

64个三四线城市:丹东、秦皇岛、唐山、承德、廊坊、燕郊、香河、大厂、固安、保定、张家口、烟台、威海、日照、济宁、徐州、扬州、镇江、常州、无锡、江阴、昆山、南通、温州、嘉兴、嘉善、湖州、舟山、金华、淮南、蚌埠、安庆、芜湖、马鞍山、滁州、泉州、晋江、漳州、莆田、赣州、九江、景德镇、株洲、岳阳、常德、襄阳、荆门、宜昌、珠海、东莞、佛山、中山、肇庆、惠州、清远、韶关、茂名、湛江、北海、柳州、桂林、三亚、洛阳、包头。

【说明】燕郊是城镇的行政级别,但考虑到城市规模大,也将其纳入到三四线城市的范围中。

文章来源:自然资源报、中房网

报告来源:上海易居房地产研究院

编辑:海莉