付费订阅服务近年来屡次引发热议。2021年12月,爱奇艺全面提价,称视频平台会员价格长期偏低已影响行业健康发展;同期,海外笔记应用Notability从买断制转向订阅制,因用户强烈反对而道歉,并承诺老用户可继续使用已购功能。

常有观点认为“国外用户付费意愿高、定价高,国内则相反”。这一说法是否成立?以下通过数据与案例进行分析。

国内用户付费意愿真的低吗?

事实上,当前国内用户的付费意愿并不低。尽管部分产品转向订阅制引发不满,但用户普遍理解开发者需维持运营。真正引起反感的是付费后体验未达预期,如功能重复收费、会员仍看广告等现象。

根据美国咨询公司West Monroe发布的《订阅服务开支现状》报告,2021年美国消费者平均每月在订阅服务上支出273美元,较2018年增长15%。但该数据包含网费、手机话费等非核心订阅项目(合计约150美元),剔除后实际人均月支出为123美元。

在国内,一项针对38人的小范围调查显示,平均每月订阅支出为76元人民币,中位数为41元,最高达500元,6人无任何订阅支出。这表明国内用户已出现明显分层:一部分几乎不付费,另一部分则愿意为优质内容支付较高费用。

从收入占比看,美国人均可支配收入为每年46,335美元,中国为26,265元人民币。据此计算,订阅支出占月均可支配收入的比例分别为3.2%(美国)和3.3%(中国),差距极小。可见,国内用户对订阅服务的支持意愿并不逊色。

国外订阅服务定价一定更高?

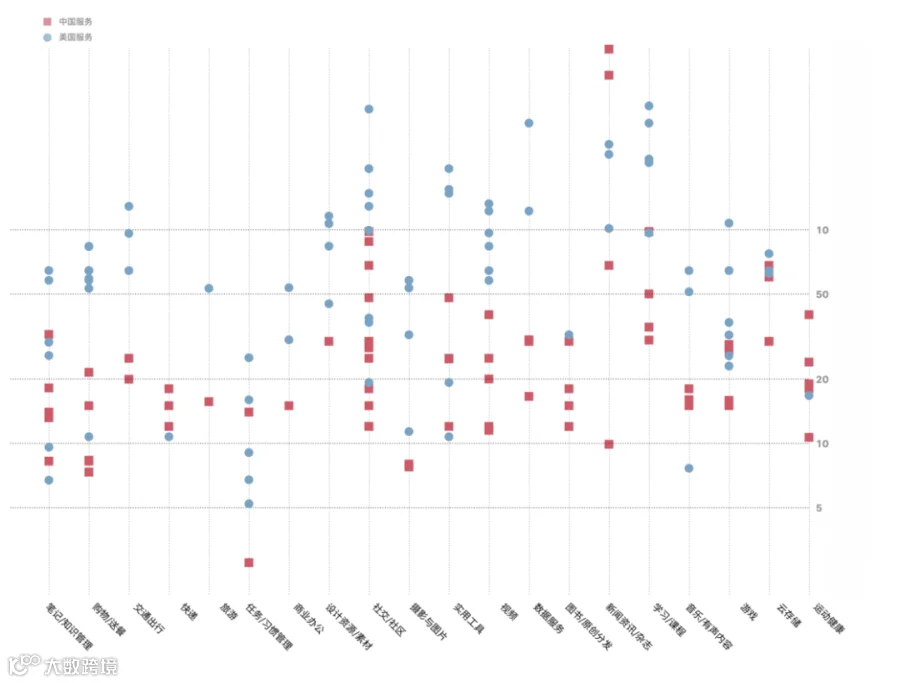

基于对中美167项主流个人消费类订阅服务的价格对比(以2022年初官网定价为准,汇率按1美元=6.473元人民币换算),整体来看美国服务定价普遍高于国内,但不同类别差异显著:

知识产权类服务价格差异显著

在数据、学习、流媒体、阅读等领域,国外服务月费中位数常超200元人民币,而国内多数不超过50元。例如LinkedIn会员月费折合约368元,远高于国内同类社交平台。不过,国内亦有高价财经资讯产品如财联社(528元/年),接近Bloomberg水平。

生活服务类差距较大

社交、购物、交通等生活类服务中外价差明显。Tinder等海外社交平台费用普遍高于陌陌、探探等国内产品。部分商务社交服务虽未纳入统计,但私域化运营趋势增强。

创作与工具类差距较小

在生产力工具领域,国内外价格差距相对较小。推测原因在于国产软件出海竞争激烈,经过多年迭代,溢价空间已被压缩。

快递服务出现反转

丰巢、顺丰、韵达等国内快递会员月费已接近或超过UPS。尽管UPS会员权益有限,但其基础运费本身较高,整体性价比仍具优势。

中美订阅服务权益对比

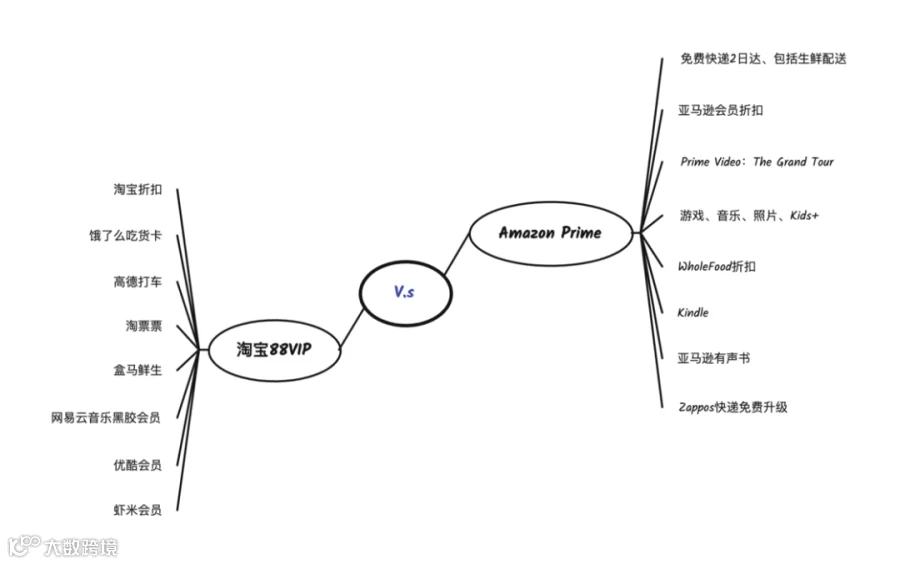

「大一统」服务:Amazon Prime vs 淘宝88VIP

Amazon Prime在美国普及率高达48%-65%,核心吸引力在于免运费、Prime Video、Whole Foods折扣等多项权益整合,形成强粘性生态。许多用户即使不再频繁购物,也会为特定内容持续订阅。

相比之下,淘宝88VIP的主要价值来自联名权益,如网易云音乐、优酷、饿了么等。但由于阿里系生态控制力减弱,第三方服务稳定性存疑,难以形成持久吸引力。对于使用Apple Music、腾讯视频、京东为主的用户而言,88VIP组合实用性较低。

联名模式并非新概念,类似美国早年的商场联名信用卡,但因利益分配问题逐渐式微。真正的“大一统”生态需长期自建投入,而非简单打包。苹果推出的Apple One即为代表,将其旗下所有订阅服务整合优惠,体现闭环优势。

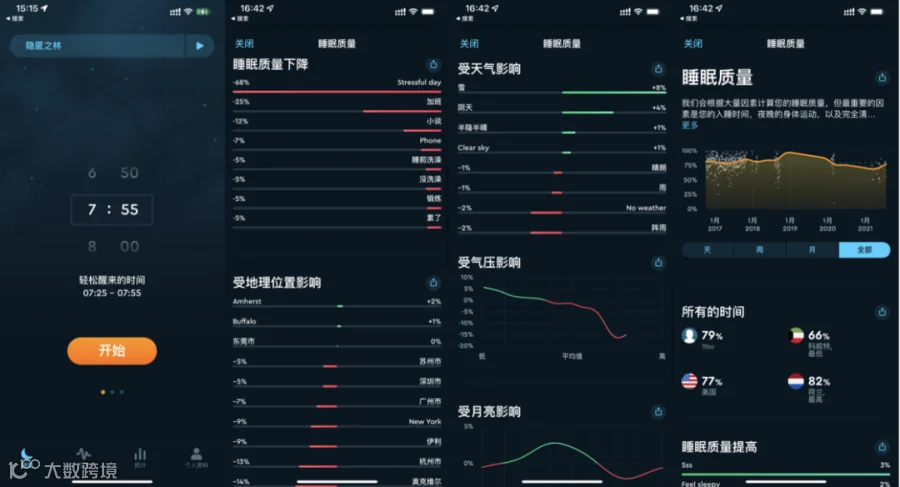

「小而美」服务:Sleep Cycle vs 蜗牛睡眠

Sleep Cycle原为买断制App,转为年费30美元订阅后仍保持简洁设计,专注睡眠监测与智能唤醒功能,商业化程度低,用户体验稳定。

其国内对标产品“蜗牛睡眠”采用28元/月或198元/年会员制,但界面添加大量社区、商城等非核心功能,商业化痕迹明显。这种“由简入繁”的路径在国内较为普遍,而真正坚持“小而美”的产品如Flomo仍属少数。

国内App面临流量依赖与变现压力的双重挑战,往往难以平衡免费大众市场与高质量付费用户需求,易陷入两头难顾的局面。

关于订阅制的思考

订阅制并不适合所有服务模式

并非所有业务都适合订阅化。以美国零售业为例,BJ’s Wholesale Club通过付费会员制实现商品质优价廉,并提供2%消费返现,适合拼团采购场景,形成稳定用户群。

而Trader Joe’s则采取无会员模式,依靠高坪效、精选SKU和优质自有品牌赢得口碑。其运营逻辑无需依赖会员费支撑利润,反而更灵活高效。

由此可见,是否采用订阅制应基于商业模式本质,而非盲目跟风。

订阅制还能怎么创新?

当前多数订阅服务缺乏灵活性,用户仅能选择是否订阅及周期长短。但新兴模式正在突破这一局限:

- Substack / 竹白:创作者直接向读者收取订阅费,通过邮件通讯传递内容,资金直达作者,模式透明高效。

- AI+订阅:英国公司IntelligentX推出啤酒订阅服务,用户每次收到产品后可通过聊天机器人反馈口味偏好,系统据此优化下一批配方,实现个性化定制。

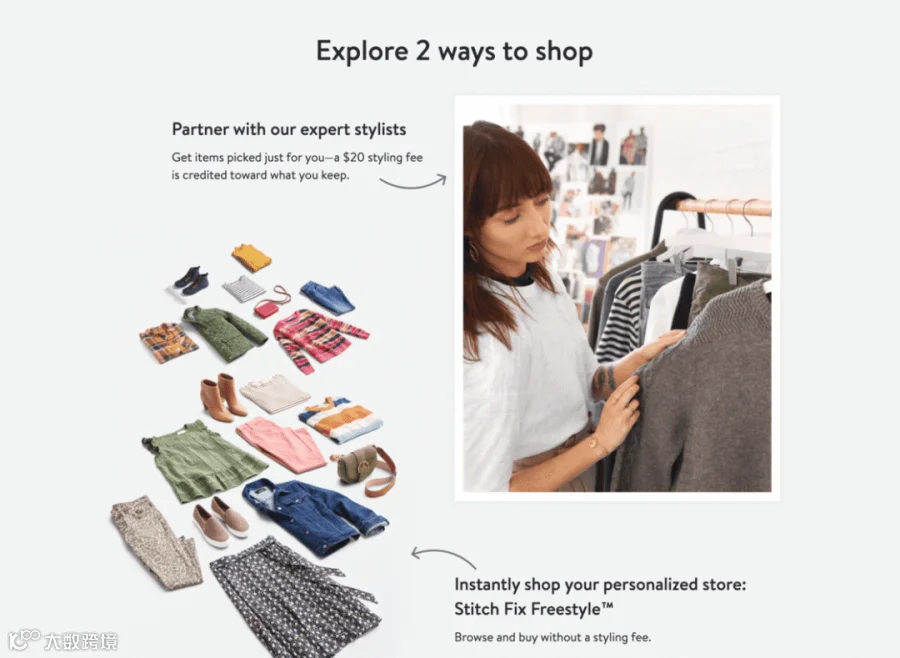

- 电商盲盒式订阅:Stitch Fix提供造型师搭配服装盒子(Fix),用户试穿后决定购买与否,20美元造型费可抵扣货款,提升决策效率与体验趣味性。

这些模式更具互动性与个性化,超越传统会员贩卖逻辑。

订阅制与可持续服务

随着平台发展,用户越来越关注服务的可持续性。早期靠烧钱补贴扩张的模式难以为继,如贴吧盈利失控、知乎内容质量下滑等教训提醒我们:健康的商业闭环至关重要。

如今,用户更期待“免费平台”推出真正有价值的付费订阅选项。例如今日头条曾推出付费版,但更新停滞且广告依旧;而快手极速版、头条极速版反向激励用户观看以获取小额奖励,实则降低内容价值。

相比之下,用户更愿主动付费换取高质量内容推送。这不仅能为平台带来稳定现金流,也有助于维护开放生态。付费本身是一种承诺——既是对厂商的信任,也是对优质服务的期待。跨过付费门槛的产品,往往会被更认真地使用。

一个耐人寻味的现象是:为防止自动续费困扰,出现了Truebill这类帮助管理订阅的App,而它的收费方式正是订阅制(3-12美元/月),颇具讽刺意味。