华住集团 FY25 Q1 财报要点解读

一、财报核心信息回顾

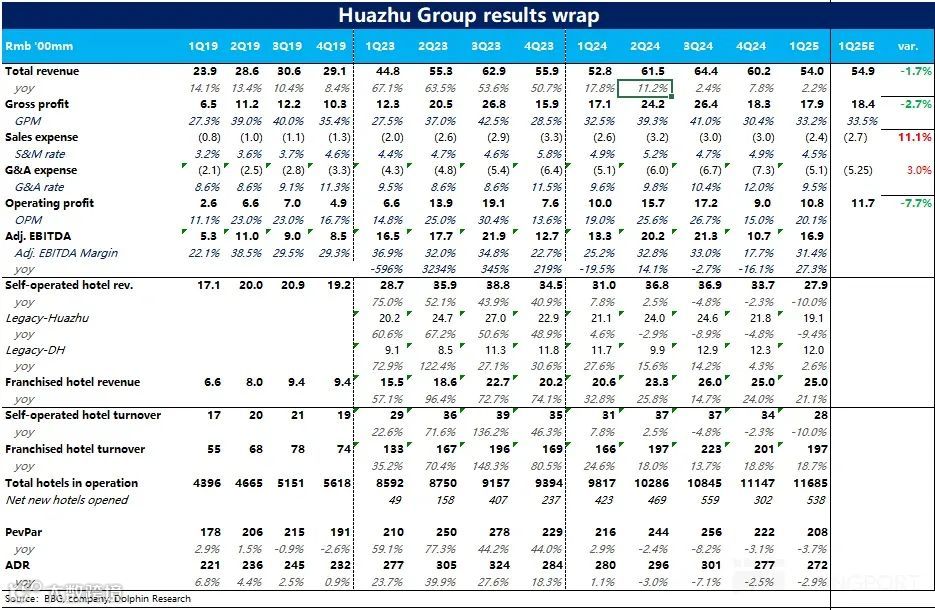

- 收入表现

- 集团总收入:同比增长2.2%至人民币54亿元,符合市场预期。

- Legacy-Huazhu业务收入增长5.5%,表现稳健。

- Legacy-DH业务收入同比下降11.3%,主要受10家租赁酒店转为特许经营模式影响。

- 第二季度指引

- 集团收入预计同比增长1%-5%(剔除DH业务后为3%-7%)。

- 管理加盟及特许经营收入预计同比增长18%-22%。

二、财报电话会重点内容

2.1 高管陈述核心信息

- 市场趋势与运营表现

- RevPAR同比下降3.9%,ADR下降2.6%,入住率下降1%,主因行业供给集中释放。

- 网络扩张与储备情况

- 本季度新开酒店695家,关闭155家。

- 期末储备酒店达2,865家,结构持续优化。

- 中高端及以上酒店在营数量同比增36%至933家,储备量同比增22%至523家。

- 下沉市场拓展加速,54%的储备酒店位于三线及以下城市,覆盖城市/县域增至1,394个。

- 会员与直销战略

- 会员规模增长至2.8亿。

- 中央预订系统(CRS)贡献65.1%间夜量,同比提升5.4个百分点。

- Legacy-DH业务进展

- RevPAR修复至65欧元,同比增长12.7%。

- 轻资产模式持续深化,管理加盟及特许经营酒店占比升至46%,储备酒店中轻资产占比达57%。

2.2 管理层问答摘要

- 关于RevPAR展望:尽管4月关税问题带来不确定性,但休闲旅游需求依然强劲。预计第二季度RevPAR将小幅下降,但环比降幅收窄。

- 商务旅行疲软原因:具体回应略(完整内容需前往长桥App查看)。