分析师 王昕祎

量子位智库 | 公众号 AI123All

本周AI三大看点,基建领域,本周呈现全球算力军备竞赛白热化态势。甲骨文为满足OpenAI等客户需求启动250亿美元债券发行扩容云基础设施;SpaceX与xAI完成万亿美元级合并,马斯克正构建从太空数据中心到应用层的垂直整合生态。

国内中科曙光scaleX万卡集群上线标志国产AI算力池从技术突破迈向规模化运营,英特尔重返GPU赛道聘请前高通芯片架构师显示其优先解决数据中心AI需求。

另外本周财报集中披露,数据显示亚马逊、Alphabet分别宣布2026年资本支出将达2000亿和1800亿美元,四大科技巨头今年数据中心投入合计6500亿美元同比增长60%。

技术方面,本周国产大模型开源与商业化齐头并进。

豆包发布研开源GUI Agent模型UI-TARS登顶GitHub热榜,加入GUI Agent赛道争夺;智谱发布仅0.9B参数的GLM-OCR模型,标志着文档智能解析进入高能低价竞争阶段。

阶跃星辰开源Step 3.5 Flash采用稀疏MoE架构,已完成华为昇腾、沐曦、壁仞等国产芯片适配;面壁智能开源9B参数全模态模型MiniCPM-o 4.5支持全双工多模态实时流机制。

海外,Anthropic发布Claude Opus 4.6首次为Opus系列提供100万token上下文窗口并推出Agent团队功能;OpenAI发布GPT-5.3-Codex推理速度提升25%且成本减半。

学术成果方面,小米MiMo大模型团队发布面向Agent时代、适应超长上下文的HySparse架构;MIT何恺明团队提出PixelMeanFlow实现单步像素级图像生成,腾讯姚顺雨团队推出CL-bench上下文学习评测,顶尖模型平均解决率仅17.2%。

应用层,本周聚焦巨头生态卡位与垂直场景深化。

阿里千问APP宣布投入30亿元启动春节免单计划覆盖淘宝、飞猪、盒马等全生态,腾讯元宝此前官宣春节派10亿红包,两大巨头全力抢夺全民AI入口生态位。

快手可灵3.0系列模型开启内测;字节跳动发布Seedance2.0 AI视频生成模型,多镜头叙事、原声音频能力引关注。

OpenAI发布macOS版Codex应用,奥特曼辟谣市场传闻其对英伟达部分推理芯片不满,性能优化领域权威Brendan Gregg加入OpenAI。

融资方面,生数科技完成国内视频生成赛道最大单笔超6亿元A+轮融资;逐际动力完成2亿美元B轮融资聚焦具身智能大小脑融合技术路线;AI语音公司ElevenLabs、AI审计公司Fieldguide获大额融资。

基建

算力军备竞赛持续、英特尔宣布自研GPU、中科曙光万卡集群试运行

1.甲骨文将发行250亿美元债券扩容云基础设施

为满足AMD、OpenAI等大客户需求,甲骨文计划2026年通过债券与股权融资450亿至500亿美元用于云基础设施扩容,其中已启动约250亿美元债券发行,将满足今年一半的融资需求。该计划分至多8部分发行债券,期限从3年到40年不等,40年期债券初步商议定价较美债收益率溢价约2.25个百分点。

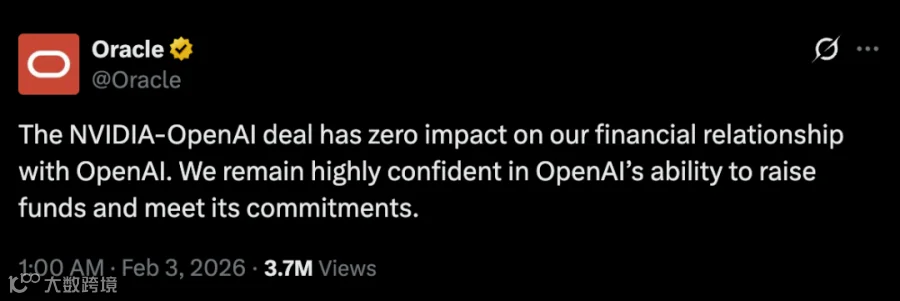

截至2025年11月末甲骨文未偿债务规模已达1080亿美元,其融资逻辑依赖“举债建数据中心—服务客户—客户付款偿还债务”闭环,但核心客户OpenAI尚未实现盈利,其年收入约100-120亿美元远不足以支付约600亿美元的年云服务费用,付款能力高度依赖外部融资。

这种脆弱性导致甲骨文不得不为核心客户的市场波动承担解释成本,例如表明英伟达和OpenAI的交易对甲骨文无影响。这反映出云计算巨头在激进扩张与客户盈利能力不确定性之间的深层结构性风险。

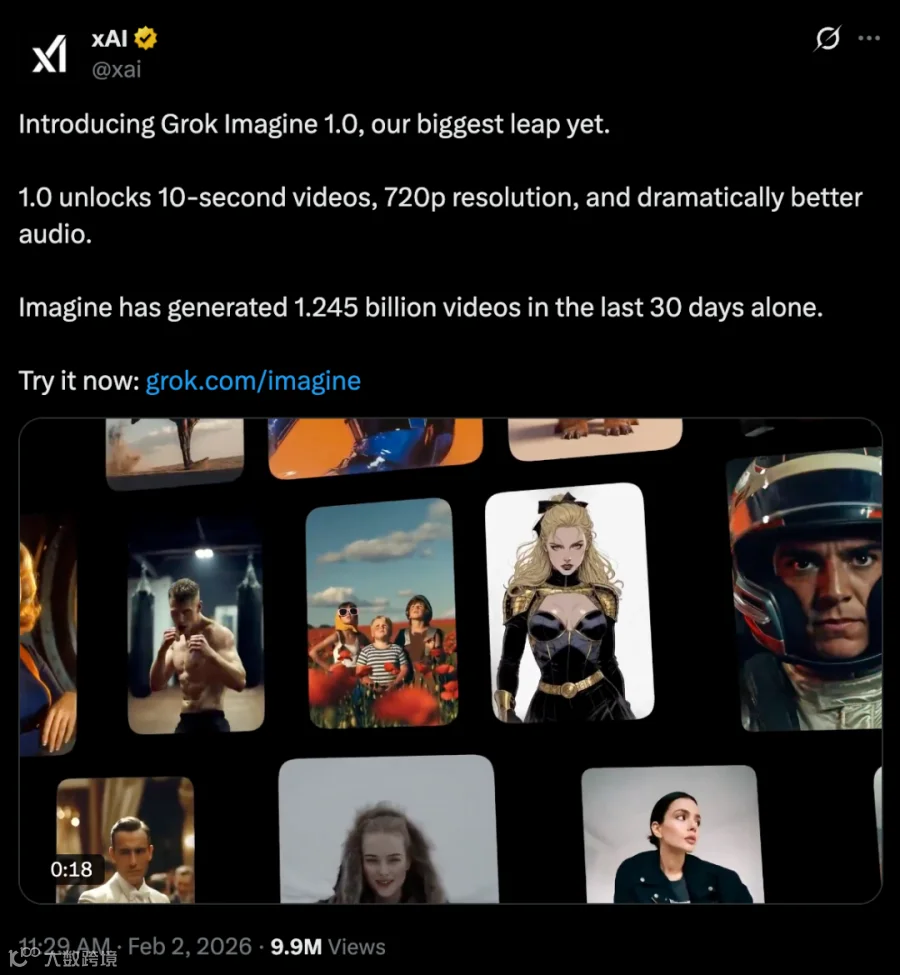

2.SpaceX确认与xAI合并,xAI推出视频生成模型

马斯克旗下SpaceX确认与xAI以全股票交易完成合并,xAI股份可转换为0.1433股SpaceX股票,目前SpaceX估值1万亿美元,xAI估值2500亿美元,内部信表示两家公司将保持各自品牌,合资企业为2026年可能的IPO作准备。

市场关注业务整合规划,但当前SpaceX主要提供计算能力,核心计划是利用Starship发射卫星构建太空数据中心网络以获取轨道数据中心相比地面数据中心的成本优势,而xAI已告知投资者该公司去年前九个月消耗了约95亿美元现金,其烧钱速度在竞争对手中处于顶尖水平甚至超OpenAI。

与此同时马斯克正式推出Grok Imagine 1.0视频生成模型,可生成720p分辨率的10秒视频并提升音频质量,官方数据显示发布前30天内该工具已生成2.45亿个视频,这与其在X平台的深度集成和免费策略密不可分。这表明马斯克正通过垂直整合构建从算力基础设施到应用层的闭环生态,但其极端的现金消耗模式可持续性存疑。

3.AI基础设施云器科技获B轮融资

AI数据基础设施服务商云器科技完成B轮融资,由ALC Capital领投,累计融资超7亿元人民币,2023年曾获元璟资本、启明创投等投资,创始人兼CEO喻思成曾任甲骨文全球副总裁及阿里巴巴集团副总裁。

公司核心产品“云湖仓”采用单一计算引擎实现统一存储与治理,帮助企业简化大数据架构并降低运维成本。本轮资金将用于AI数据赛道核心技术研发,以应对企业级数据基础设施的智能化升级需求。

4.英特尔计划自研GPU,已从高通聘请首席架构师

英特尔确认不退出GPU市场,聘请前高通Adreno GPU负责人Eric Demers担任首席GPU架构师,其将向前ARM高管、现数据中心芯片负责人Kevork Kechichian汇报,显示英特尔优先解决数据中心与AI芯片领域的迫切需求。

目前英特尔仅有AI推理芯片Crescent Island计划2026年下半年送样,下一代旗舰Jaguar Shores采用18A工艺和HBM4的消息尚未落实,且CFO表示18A工艺要到2026年底才能达到理想成本水平。尽管面临技术与时间压力,英特尔重返GPU赛道的战略不变,将通过自有产品线与代工业务双轨并行扩展AI市场版图。

5.中科曙光scaleX万卡超集群上线试运行

中科曙光scaleX万卡超集群在国家超算互联网郑州节点上线试运行,这是当前最大国产AI算力池,可提供超3万卡国产AI算力。

该方案采用首创的单机柜级640卡超节点,通过超高密度刀片架构与浸没相变液冷技术实现高能效,每套万卡超集群由16个scaleX640超节点组成,总算力突破5 EFlops,超节点通过曙光自研scaleFabric高速网络互连,该网络基于国内首款400G类InfiniBand架构网卡与交换芯片,提供400Gb/s带宽和低于1微秒端到端延迟,通信效率提升2.33倍,网络成本降低30%。

国产万卡集群已从技术突破迈向规模化运营,将成为国内大模型及AI应用发展的关键底座。

6.Cerebras完成10亿美元H轮融资,估值达到230亿美元

AI芯片公司Cerebras完成10亿美元H轮融资,由Tiger Global领投,AMD、Benchmark、富达等机构参与,估值达230亿美元,较2025年9月G轮时81亿美元的估值在约四个月内增长近两倍。

公司已披露上市计划并可能很快重新提交IPO申请。此轮融资的关键催化剂是公司此前与OpenAI签署的超100亿美元多年期硬件供应协议,其核心产品为晶圆级AI芯片WSE-3,面积是顶级GPU的56倍,内置4万亿晶体管及超大内存以提升AI推理效率。

在英伟达GPU供应紧缺且成本高昂的背景下,市场对专用AI推理芯片的需求激增,催生了此类资本活动,Cerebras的高估值反映出投资者对其在规模化商用中挑战现有AI算力格局的期待,但能否真正突破英伟达生态壁垒仍需观察。

AMD、谷歌母公司Alphabet、Arm、高通、AMD发布财报

1.AMD财报公布,MI308中国市场售出3.9亿美元

AMD公布2025Q4财报,第四季度营收103亿美元,同比增长34%;数据中心业务营收54亿美元,同比增长39%。其中MI308 AI芯片在中国市场销售额达3.9亿美元,超出此前业绩预期,但下季度指引中值98亿美元,中国市场MI308收入预计降至1亿美元。

游戏业务收入39亿美元,官方预计2026年半定制SoC收入将显著下降,苏姿丰透露微软下一代Xbox有望2027年发布并搭载AMD芯片。这份财报表面强劲,但中国市场收入与库存回冲等一次性因素占比过高,实际业绩含金量引发市场审视;同时国内客户已制定替代方案应对美方芯片出口限制。

2.Arm Q3营收增长26%,因授权费收入不及预期而股价受挫

Arm第三财季营收12.4亿美元,同比增长26%,超出预期;其中授权及其他收入5.05亿美元,同比增长25%但略低于市场预期,特许权和版税收入7.37亿美元,同比增长27%,大幅超出预期,主要增长动力来自AI数据中心和智能手机业务;净利润4.57亿美元,同比增长10%;公司预计第四财季营收区间为14.2亿至15.2亿美元。

尽管数据中心版税收入同比翻倍且CEO预测该业务数年内将超越智能手机成为最大收入来源,但授权收入作为长期增长潜力的关键指标未达预期,叠加内存短缺导致智能手机市场需求疲软的担忧,未能提振投资者信心,反映出市场对半导体IP公司长期技术变现能力的审慎态度,以及终端市场需求波动对产业链信心的连锁影响。

3.亚马逊Q4营收增长14%,2026年资本支出达到2000亿美元

亚马逊第四季度营收2133.9亿美元,同比增长14%,净利润211.9亿美元,同比增长6%;AWS营收356亿美元,同比增长24%,广告收入213.2亿美元,同比增长23%,订阅服务收入131.2亿美元,增长14%。

公司预计2026年资本支出达2000亿美元,主要投入AWS AI基础设施,AWS年化营收约1420亿美元,积压订单增长40%至2440亿美元;市场预计四大科技巨头今年数据中心资本支出合计达6500亿美元,同比增长60%。

高管在电话会议中指出AI芯片市场垄断者缺乏降价动力,正是推广自研Trainium芯片的最佳时机,亚马逊芯片业务ARR已突破100亿美元,Trainium 3供应到2026年中即可全部预订,并强调公司从AI获取价值的主要方式将是Agent。

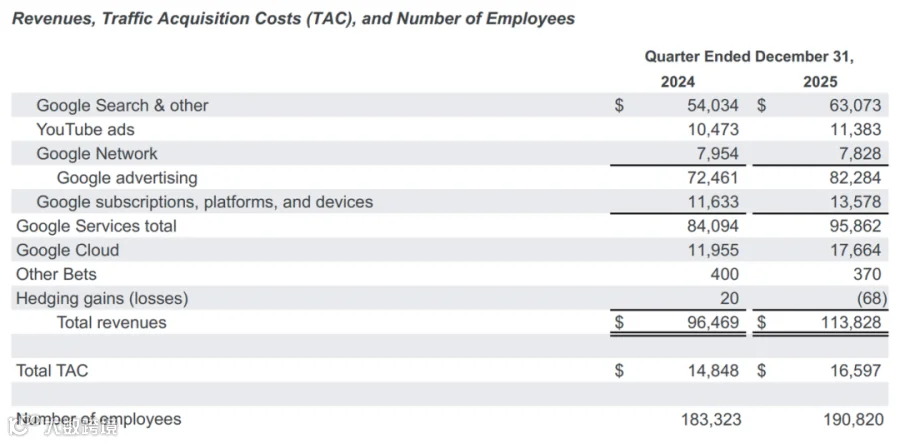

4.Alphabet净利润增长30%,预计2026年资本支出1800亿美元上下

谷歌母公司Alphabet公布2025年第四季度业绩,该季度营收1138.3亿美元,同比增长18%;净利润344.6亿美元,同比增长30%;谷歌云营收176.6亿美元,同比增长48%。公司将2026年资本支出上调至1750亿至1850亿美元,两倍于2025年支出,大幅高于市场预估。

巨额投资主要源于两大需求:一是满足谷歌云因AI需求激增而未履行订单已达2400亿美元的供应缺口,二是支持DeepMind对Gemini模型的研发——该应用月活已超7.5亿且已与苹果达成AI合作。

面对微软、Meta、亚马逊等竞争对手合计超3600亿美元的年度AI投入,谷歌选择以资本支出换取长期竞争力,但管理层已预警折旧费用上升将短期侵蚀利润,此举反映出在生成式AI竞赛中,科技巨头正通过大规模基础设施投资构建护城河。

5.高通Q1营收高于预期,下季度营收将受内存影响

高通2026财年第一财季营收122.5亿美元,同比增长5%,高于市场预期;其中QCT芯片业务营收106.1亿美元,手机业务贡献78.2亿美元,汽车业务11亿美元,物联网业务16.9亿美元;QTL授权业务营收15.9亿美元**,同比增长4%。

尽管当季业绩稳健,公司因内存供应短缺影响下游客户需求,预计下季度QCT营收将降至88亿至94亿美元,QTL营收降至12亿至14亿美元,均低于本季度水平,导致盘后股价一度大跌近10%。

半导体供应链紧张状况预计将持续至2027年,高通需在应对短期波动的同时,继续推进向汽车、物联网及AI PC等高增长领域的战略转型,这一困境揭示了全球芯片产业上游产能瓶颈对下游龙头企业的传导效应。

技术

豆包、智谱、阶跃、面壁开源新模型,Claude Opus 4.6遭GPT-5.3-Codex截击

1.字节跳动开源纯视觉GUI Agent模型UI-TARS,登顶GitHub

字节跳动自研开源GUI Agent模型UI-TARS登顶GitHub热榜,获得超过26,000个Star,成为豆包手机的核心技术支撑。模型采用纯视觉驱动逻辑,用户通过自然语言指令即可让AI完成点击、拖动、翻页等复杂操作,无需依赖API接口或控件编号。

项目包含Agent TARS和UI-TARS-desktop两个组件,前者支持命令行和Web界面部署,后者专注本地电脑和浏览器操作。该技术最早于2025年1月与清华大学合作开源,历经三次迭代,从初代基于600万高质量教程数据的深度思考能力,到UI-TARS-1.5通过强化学习增强推理机制,再到UI-TARS-2打通文件系统与沙盒平台,逐步解决了数据瓶颈、多轮强化学习不稳定等痛点,成为首个在权威基准测试中超越GPT-4o的国产纯视觉GUI Agent。

GUI Agent正成为科技巨头争夺的新战场。纯视觉驱动的GUI Agent正在重新定义操作系统的交互范式。当AI能够直接理解屏幕视觉信息并模拟人类操作,传统图形用户界面的设计逻辑将面临重构。

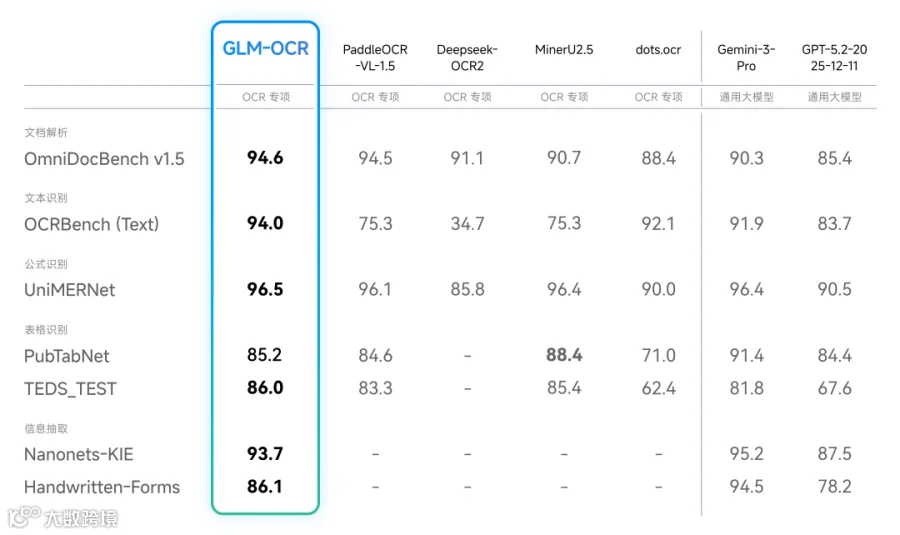

2.智谱开源GLM-OCR,主打极致轻量与顶级精度

智谱发布并开源仅0.9B参数的OCR模型GLM-OCR,主打极致轻量化与顶级精度兼顾,模型在视觉侧集成自研的CogViT视觉编码器,后端连接GLM-0.5B解码器,采用版面分析、并行识别的两阶段流程实现高效处理。

该模型在多项文档解析基准测试中取得领先表现,OmniDocBench V1.5综合评测中以94.6分登顶,目前模型、SDK及工具链均已开源,API定价为0.2元/百万Tokens,成本约为传统方案的1/10。

当前市场几款OCR模型各具特色,腾讯HunyuanOCR场景覆盖较广并支持14种高频小语种翻译,DeepSeek OCR 2采用视觉因果流对文档结构逻辑理解更深,而智谱GLM-OCR综合精度最高、部署成本最低且开源,用户可根据需求自行选择。这标志着文档智能解析领域进入“高性能+低成本+开源”的新竞争阶段,将加速OCR技术的普惠化应用。

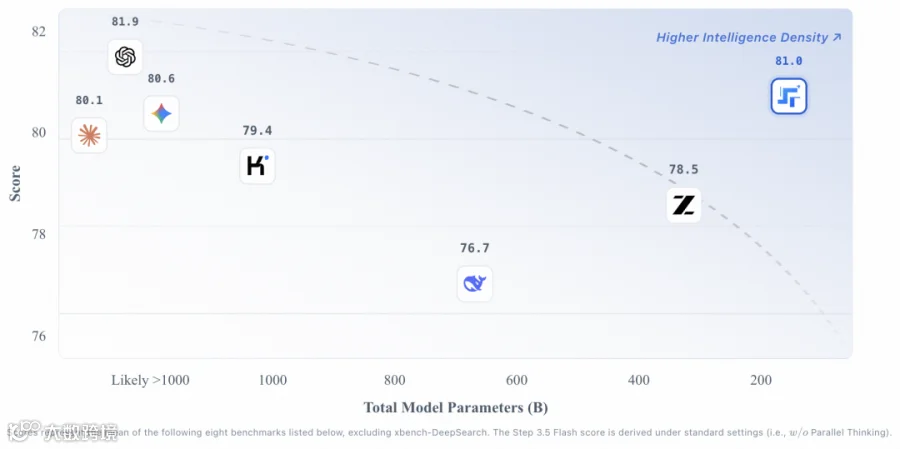

3.阶跃星辰开源Step 3.5 Flash模型,推动国产芯片适配

阶跃星辰开源发布新一代基座模型Step 3.5 Flash,专为实时Agent工作流场景设计,采用稀疏MoE架构,总参数量达1960亿但仅激活110亿参数,单请求代码类任务推理速度最高可达每秒350个token。

模型通过MTP-3多Token预测技术与3:1滑动窗口混合注意力机制实现256K长文本高效处理,已在OpenRouter、GitHub、HuggingFace及魔搭社区上线,并针对NVIDIA DGX Spark、Apple M3/M4 Max及AMD AI Max+ 395等本地工作站优化。

华为昇腾、沐曦股份、壁仞科技、燧原科技、天数智芯、阿里平头哥等国产芯片厂商已完成适配,阶跃星辰同期宣布已启动Step 4模型训练。这显示出国产大模型在推理效率优化和本土算力生态建设上的加速布局。

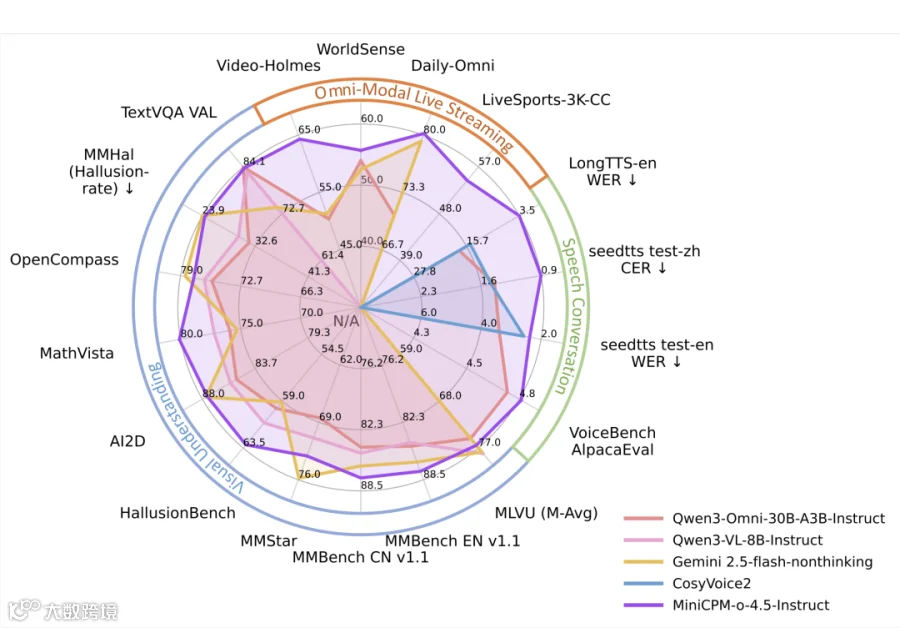

4.面壁智能开源新一代旗舰模型MiniCPM-o 4.5

面壁智能开源发布9B参数全模态模型MiniCPM-o 4.5,支持类似人类的即时自由对话功能,其“全双工多模态实时流机制”可实现视频、音频输入与语音输出的并行处理,模型以约1Hz频率进行语义判断并自主决定对话时机。

公司延续小参数规模高性能的“小钢炮”开发逻辑,使该模型更易于在端侧设备部署和高效运行。同步推出的“松果派”是基于NVIDIA Jetson系列模组的开源硬件开发板,专为端侧AI设计,计划年中量产上市,并将推出国产化及不同算力版本以推广MiniCPM系列模型。这一发布体现了国内AI企业在端侧轻量化模型与软硬件协同创新上的突破,但商业化落地规模与生态构建成效尚待验证。

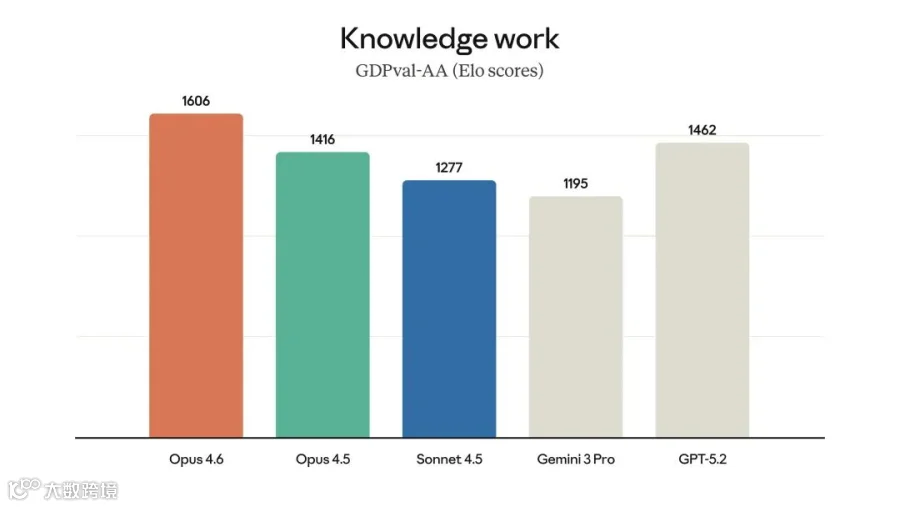

5.Claude Opus 4.6上线,百万上下文与Agent团队

Anthropic发布Claude Opus 4.6,首次为Opus系列提供100万token上下文窗口,增强信息检索与追踪能力,模型在复杂任务中更具自主性且能持久运行Agent任务,提升大规模代码库处理可靠性,并推出Agent团队功能实现多智能体协作工作流。

功能升级包括大幅提升Excel能力及推出PowerPoint研究预览版,体现对企业市场的重视;同时进行了目前最全面的安全评估并开发6项新安全探测机制。多智能体协作已成为大模型重点演进方向。

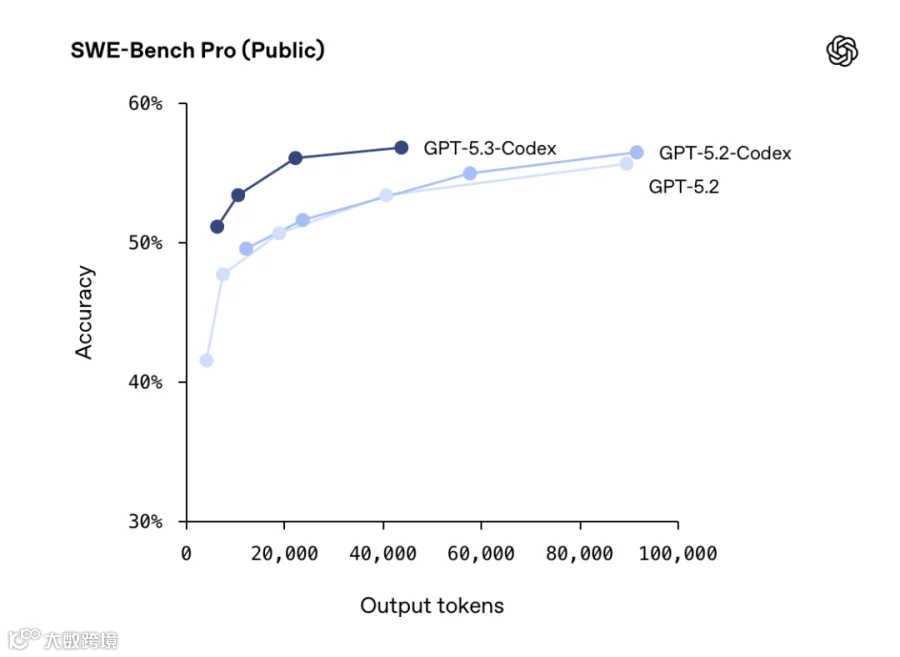

6.GPT-5.3-Codex速度提升25%,推出Agent管理平台Frontier

OpenAI发布GPT-5.3-Codex,推理速度提升25%,完成相同任务所需token不到前代一半,成本效益大幅提升,功能扩展至计算机所有专业工作领域包括调试部署、产品需求文档、用户研究、数据分析和前端开发,OSWord-Verified视觉桌面操作准确率从38.2%提升至64.7%,早期版本已用于OpenAI自身训练调试,标志着AI开发AI的时代到来。

该版本全程基于NVIDIA GB200 NVL72系统设计、训练与部署,同时英伟达与OpenAI的200亿美元投资即将敲定。OpenAI还推出企业级Agent管理平台Frontier,将以HR形式管理任何来源的AI员工,并提供驻场工程师服务,预示AI工具供应模式正向传统SaaS与咨询公司的服务模式靠拢。

7.Mistral发布2款语音转文本模型,Voxtral Transcribe 2与Voxtral Realtime

Mistral发布Voxtral Transcribe 2和Voxtral Realtime两款语音转文本模型,前者可批量处理音频文件,拥有最低错词率,API价格仅为主要竞争对手的五分之一,支持13种语言;后者能处理实时音频,延迟最低可达200毫秒。

这家2023年创立的公司已融资20亿美元,估值约136亿美元,但未极速扩张计算资源,其开源策略和边缘计算定位是对抗云端巨头的差异化路径,数据隐私优势引起欧洲客户共鸣。

小米MiMo团队推出HySparse混合稀疏注意力架构,姚顺雨团队推出上下文评测基准,何恺明团队提出PixelMeanFlow

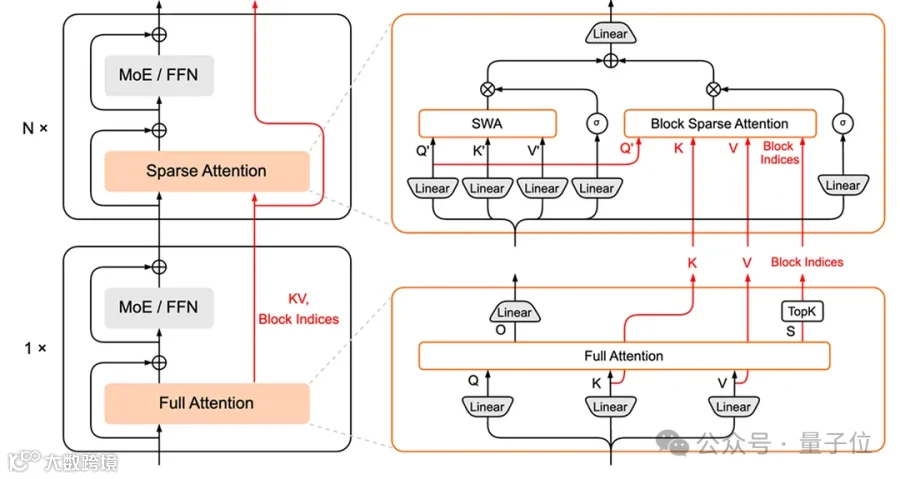

1.小米MiMo团队发布HySparse混合稀疏注意力架构,显著降低KV Cache开销

小米MiMo大模型团队近期发布HySparse架构,这是一种面向Agent时代的混合稀疏注意力机制。通过在每个由1层全注意力(Full Attention)和N层稀疏注意力(Sparse Attention)组成的混合模块内共享KV Cache与重要token索引,架构实现KV Cache存储与计算开销的大幅降低。

在80B参数的MoE模型实验中,仅保留5层全注意力即可维持甚至提升模型性能,其余44层均采用稀疏注意力直接复用全注意力层的信息。

HySparse解决了传统稀疏注意力面临的两大核心难题:一是token选择依赖近似代理信号导致的误差累积问题,二是计算量降低但KV Cache存储未减的显存瓶颈。该架构在7B Dense和80B MoE两种规模上均带来稳定性能提升,特别是在长文本建模任务中展现出兼顾效果与效率的优势,为超长上下文场景下的高效推理提供了新的技术路径。

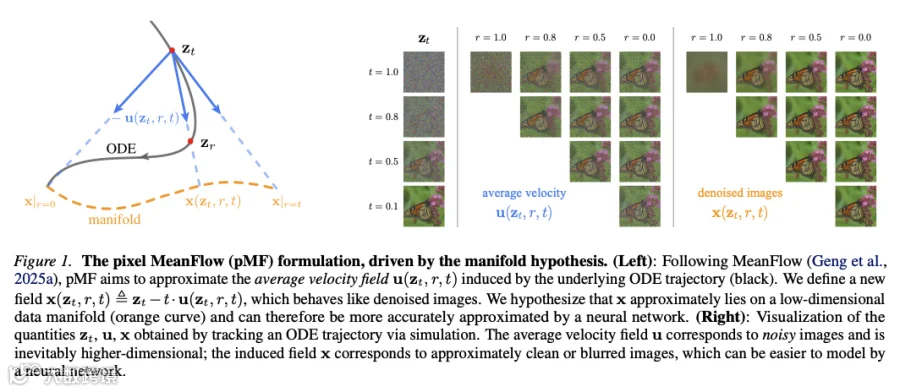

2.何恺明团队提出PixelMeanFlow方法实现单步像素级图像生成

MIT何恺明团队提出PixelMeanFlow(pMF)方法,实现无需多步采样和潜空间编码的单步图像生成,直接在像素空间完成从噪声到图像的映射,在ImageNet 256×256分辨率下取得2.22 FID、512×512分辨率下取得2.48 FID,为目前单步无潜空间扩散模型最佳成绩之一。

核心创新在于将网络预测目标与损失计算空间解耦,网络直接输出去噪后的像素级图像,同时在速度场空间计算损失以利用流形假设降低高维空间学习难度,且因直接输出像素可天然应用感知损失提升生成质量;研究团队由四位MIT本科生共同一作,包括IMO金牌得主孙启傲、IPhO金牌得主赵瀚宏和全国物理竞赛金牌得主陆伊炀。该方法代表了图像生成领域向更高效、更直接路径演进的重要技术突破。

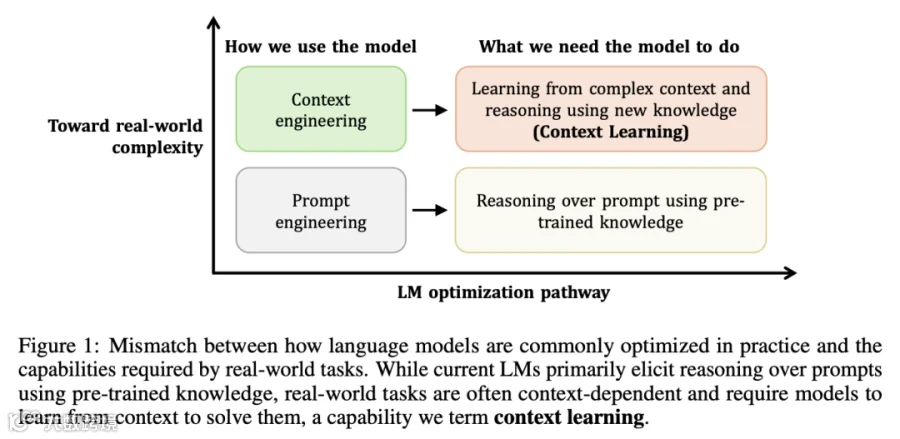

3.腾讯姚顺雨团队推出CL-bench评测基准帮助模型上下文学习

腾讯姚顺雨团队发布CL-bench(Context Learning Benchmark)评测基准,包含500个复杂上下文、1899个任务和31607个验证标准,旨在测试大模型从给定上下文中学习预训练不存在的新知识并正确应用的能力。

测试显示十个顶尖大模型平均任务解决率仅17.2%,最佳表现者仅达23.7%,表明当前最强模型在上下文学习方面仍存在显著局限,这一发现揭示了现有大模型架构在知识实时获取与应用层面的根本短板。

应用

阿里官宣30亿千问免单活动,OpenAI发布Codex应用

1.阿里千问宣布30亿元春节免单计划,推动AI生活方式普及

阿里旗下AI应用千问APP宣布投入30亿元启动“春节请客计划”,活动于2月6日上线,通过免单形式覆盖用户春节吃喝玩乐消费需求,涉及淘宝闪购、飞猪、大麦、盒马、天猫超市及支付宝等阿里生态业务,投入规模创阿里春节活动历史纪录,也是2026年春节互联网大厂AI营销战目前金额最高单笔投入。

此前千问APP已于1月15日接入阿里生态实现AI购物功能测试,用户可通过自然语言指令完成从需求表达到支付履约的全流程闭环,而腾讯元宝此前刚官宣春节派10亿红包活动。这表明腾讯、阿里等AI巨头正借助春节高频消费场景重金培养用户使用AI习惯,全力抢夺“全民AI入口”生态位。

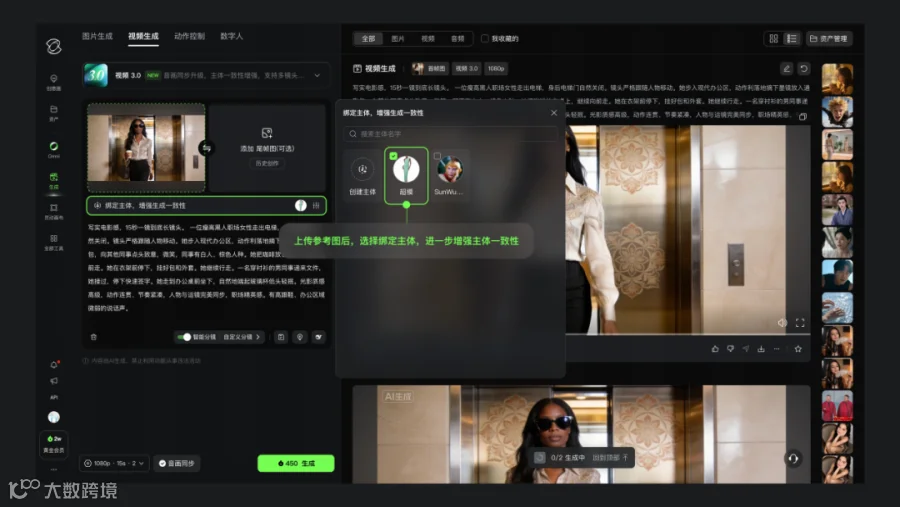

2.快手可灵3.0系列模型开启内测,AI视频生成进入可控生产阶段

快手正式推出可灵3.0系列AI模型并开启超前内测,该系列包含视频3.0、视频3.0 Omni及图片3.0三个版本,标志着AI视频生成技术从“能用”向“好用”的关键跨越。

此次升级的核心突破集中在智能分镜、主体一致性控制、音画同步及多模态协同四大维度:视频生成时长最高可达15秒,新增智能分镜系统可根据文本指令自动调度景别与机位;模型能锚定特定角色或物体,确保15秒生成周期内主体细节不发生偏移;音画同步能力支持中英日韩西五种语言及方言的精准口型匹配,实现角色定向发声;文字生成清晰度的提升解决痛点。Omni版本进一步支持从3-8秒视频中提取角色形象与音色,构建可复用的主体特征库。

实测显示,模型在影视级运镜、多角色对话及商业广告等场景已具备实用价值,尽管在多镜头切换时偶现台词分配偏差或肤色发型变化等细节问题,但整体可用性较上一代显著提升。该系列采用统一多模态训练框架,覆盖从4K静态预演到动态叙事输出的全链路,目前黑金会员可在Web端优先体验,全面开放预计将在短期内实现。

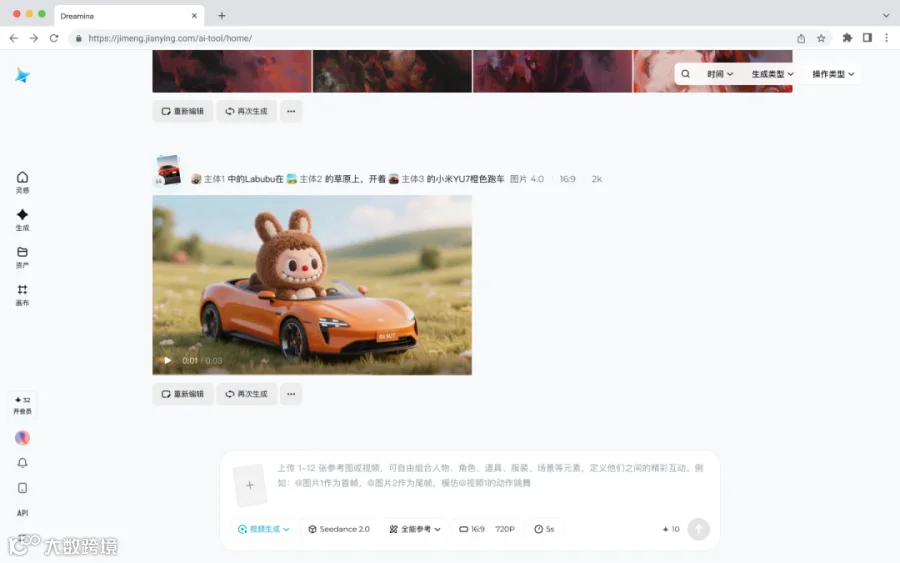

3.字节跳动发布Seedance2.0 AI视频生成模型,多镜头叙事、原声音频能力引关注

字节跳动近期推出AI视频生成模型Seedance2.0,该产品凭借多镜头叙事和原生音频生成能力引发海内外用户广泛关注。模型采用双分支扩散变换器架构,支持文本或图像输入,可在60秒内生成带有原生音频的2K多镜头序列视频。

核心突破在于能够基于单一提示自动生成多个相互关联场景,并保持角色形象、视觉风格与氛围的一致性,无需人工剪辑即可实现从开端到高潮的完整叙事。评测显示模型在运镜控制、大范围运动表现及音画同步方面表现突出,生成速度较竞品快30%。产品在自运镜、分镜处理及多模态协同方面实现关键突破。

4.OpenAI发布Codex应用,重申与英伟达合作愉快,《性能之巅》作者Brendan Gregg加入

OpenAI发布适用于macOS的Codex应用,Windows版本即将上线,新应用强调多智能体并行协作,可同时启动多个AI智能体分别处理重构、测试、部署等不同任务并隔离开发,引入Skills系统可将工具链和团队规范打包成复用模块,支持自动化设置定时、触发任务并在后台长时间运行。

奥特曼表示自2025年12月中旬GPT-5.2-Codex发布以来Codex使用量已翻一倍。与此同时市场传闻路透社称OpenAI对英伟达部分推理芯片不满,可能将Codex的部分缺陷归咎于英伟达芯片,这种不满可能推动了英伟达对Groq的技术收购,而奥特曼此前曾提出用户会为Codex的工作速度支付高溢价,最近与Cerebras达成的协议是满足该需求的一种方式。

这些消息引发行业关注与股价波动后,黄仁勋反驳了“对OpenAI投资陷入停滞”的说法并澄清1000亿美元是投资上限而非承诺,奥特曼则重申与英伟达的合作十分愉快。这反映出AI算力供应链中需求方与供应方在性能压力、成本控制和战略博弈上的复杂张力。

另外,本周系统性能优化领域权威Brendan Gregg宣布正式加入OpenAI,出任ChatGPT性能团队成员,在澳大利亚远程办公。Gregg是《性能之巅》作者、火焰图发明者及Linux内核eBPF技术主要推动者。

Brendan在博客中阐述了入职理由,强调AI时代对性能工程的全新要求——必须在成千上万台机器上实现当日部署、即时见效的规模化优化,而OpenAI“无禁区”的技术环境为其提供了理想舞台。这一动向标志着顶尖系统性能人才正从传统云计算领域向AI基础设施加速迁移。

融资进展:生数科技完成超6亿元A+轮,逐际动力完成2亿美元B轮,蔚来亿元领投灵猴机器人

1.生数科技完成超6亿元人民币的A+轮融资

生数科技完成超6亿元人民币A+轮融资,这是国内视频生成赛道最大单笔融资,由中关村科学城、星连资本领投,万兴科技、视觉中国、拓尔思作为战略投资方参与,启明创投、北京市人工智能产业投资基金、卓源亚洲等老股东继续加码。

公司上月发布的Vidu Q3在Artificial Analysis评测中超越谷歌Veo 3.1和OpenAI Sora 2,仅次于xAI的Grok,且生成速度显著快于Sora 2,被认为具有更高的商业化优势。首席科学家朱军表示多模态的终局是世界模型,公司未来可能向物理AI场景演进。此轮融资凸显了资本对国产视频生成大模型技术实力与商业前景的认可,但在巨头环伺的竞争格局下,技术领先能否转化为可持续的商业模式仍是关键挑战。

2.逐际动力完成2亿美元B轮单笔融资

逐际动力宣布完成2亿美元B轮融资,由阿联酋磊石资本等多家国内外机构参与,京东、中鼎股份等产业方战略入局,上汽集团、蔚来资本等老股东持续加码,资金将用于具身智能核心技术研发及全球市场拓展。

公司成立于2022年,聚焦全尺寸通用人形机器人及多形态产品研发,已形成本体硬件、小脑基础模型、具身Agentic OS三大核心能力,近期发布的TRON 2多形态机器人与LimX COSA智能体操作系统体现其“大小脑融合”技术路线以解决传统机器人依赖固定脚本、缺乏自主决策的痛点。

此次单笔融资规模超13亿人民币,据公开数据2025年具身智能行业单笔融资超10亿元的不到10起、超13亿元的仅乐聚机器人和银河通用两家,逐际动力融资规模处于当前中国机器人行业顶级梯队。这反映出具身智能赛道资本热度持续攀升,头部企业融资门槛已显著提高。

3.蔚来领投灵猴机器人亿元Pre-B轮融资

灵猴机器人完成超亿元Pre-B轮融资,由蔚来资本领投,中车资本旗下华舆转型升级基金、前沿投资、洽道投资、博原资本、金鼎资本等参投,融资将推动其具身智能技术规模化落地,该公司于2025年12月刚完成由产业资本领投的数千万元级别A+轮融资。

灵猴机器人成立于2015年,聚焦于工业自动化和具身智能两大领域的核心零部件及解决方案提供商,在苏州和深圳设有研发中心,在具身智能领域提供视觉模组、关节模组、域控制器等一系列核心零部件,业务订单规模已突破2亿元。这显示出具身智能产业链上游核心零部件企业正获得资本密集加持,产业资本的战略性布局正在加速该领域从技术验证向商业化量产的过渡。

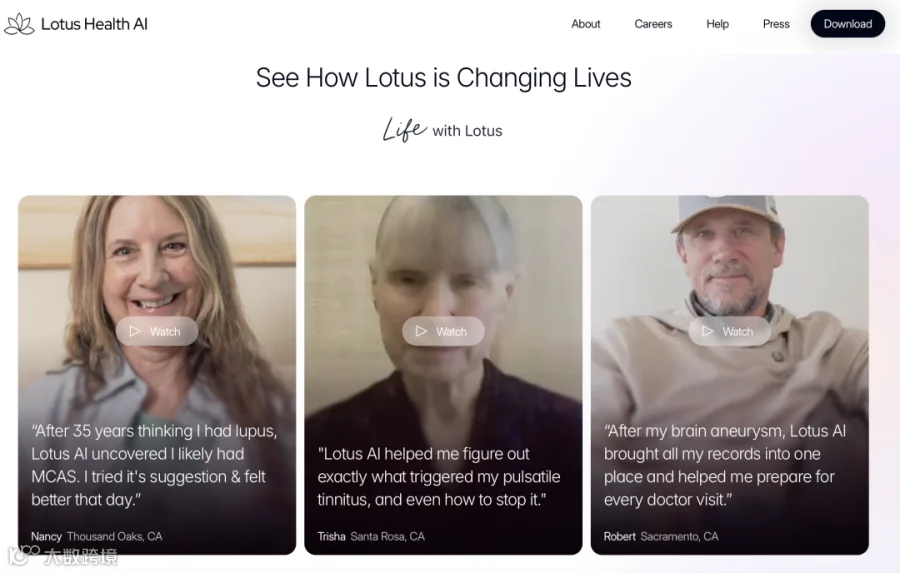

4.免费医疗咨询Lotus Health获得3500万美元A轮融资

AI医疗服务商Lotus Health完成3500万美元A轮融资,由CRV和Kleiner Perkins共同领投,总融资额达4100万美元,CRV合伙人Saar Gur加入董事会。

公司提供50种语言支持的免费AI初诊服务,采用自研专用医疗AI模型,所有诊断与处方须经斯坦福、哈佛等顶尖机构持证医生审核签字,已获美国50州运营执照及医疗事故保险,系统符合HIPAA标准。该模式虽快速获取用户,但长期商业可持续性与医疗责任界定仍是其必须解决的核心挑战。

5.AI代码安全Resolve AI获得Lightspeed领投的1.25亿美元融资

AI代码安全公司Resolve AI获1.25亿美元A轮融资,估值达10亿美元跻身独角兽,本轮由Lightspeed领投,Greylock Partners等跟投,累计融资额超1.5亿美元,资金将用于加速产品研发及市场化战略。

其产品为多智能体系统,可在软件部署上线后进行监管、故障解决和配置调整,在AI Coding如火如荼的背景下,维护软件安全已成为技术瓶颈而非编写软件本身,该领域被称为AI SRE(人工智能系统可靠性工程)。

6.AI审计公司Fieldguide获得了7500万美元的C轮融资

AI审计公司Fieldguide获得由高盛集团领投的7500万美元C轮融资,新投资者Geodesic及现有投资者Bessemer Venture Partners、8VC和Thomson Reuters参与,使总融资额达1.25亿美元,公司估值达7亿美元。

该公司由前注册会计师Jin Chang创立,面对审计和咨询行业结构性人才短缺,提供平台让注册会计师与Agentic AI协作,AI负责数据收集、核对等重复性高、数据密集的流程,平台专为财会环境设计并内置可追溯性、明确的人工监督机制。

市场预估该行业存在250亿美元的未满足需求,Fieldguide平台已被美国前100大会计事务所中的一半采用,包括毕马威、RSM、致同等。这表明专业服务业正加速AI渗透以应对人才缺口,Agentic AI在高度监管行业的商业化落地已进入规模化验证阶段。

7.ElevenLabs完成红杉领投的5亿美元D轮融资

AI语音公司ElevenLabs完成由红杉资本领投的5亿美元D轮融资,a16z、Iconiq等老股东跟投,Lightspeed、Evantic Capital、Bond等新投资方参与,估值在一年内增长超三倍至110亿美元。

公司2025年年度经常性收入已超3.3亿美元。融资将主要用于支撑企业平台ElevenAgents,公司预计企业收入占比将从2025年底的50%提升至2026年底的60%。

同期技术进展包括发布最新模型Eleven v3、实时场景优化的Eleven v2.5 Turbo,以及支持超90种语言的语音转录算法Scribe v2,另有面向广告营销用户的云服务ElevenCreative。高估值与快速增长的收入印证了AI语音合成市场的爆发潜力,但在技术同质化风险与商业化落地深度上,公司需持续证明其护城河。

认知

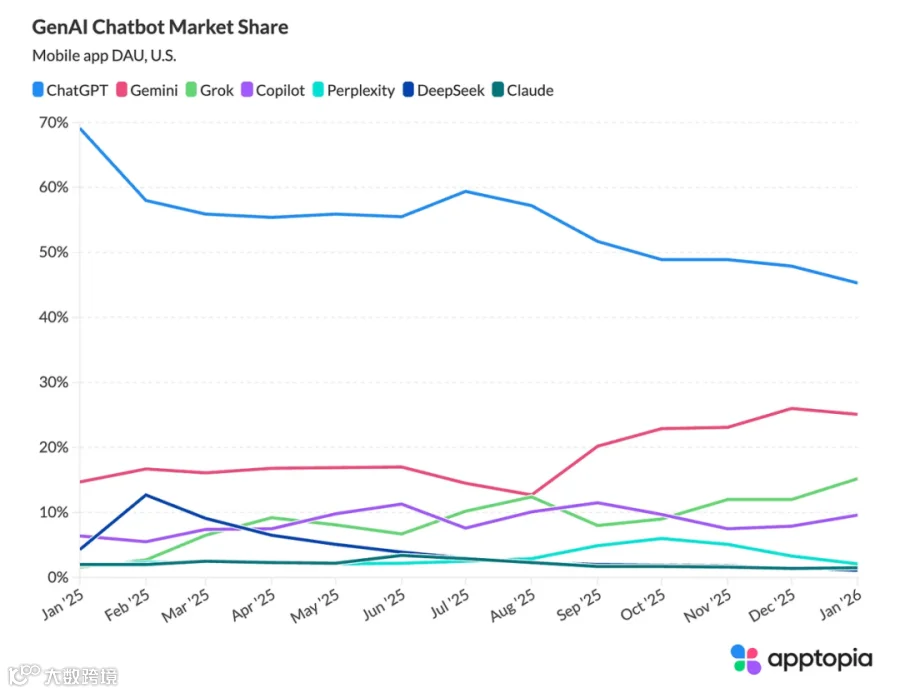

年度AI智能助手市场份额变动:ChatGPT下降,Gemini、Grok各上升10%

Apptopia与Similarweb数据显示,2025年1月至2026年1月间ChatGPT美区App日活份额从69.1%降至45.3%,全球网页流量份额由86.7%降至64.5%;同期Gemini App份额从14.7%升至25.1%,网页流量由5.7%升至21.5%,Grok App份额从1.6%升至15.2%。

面对竞争压力,OpenAI自2025年底将资源从长期研究转向ChatGPT产品优化,导致Sora、DALL-E等非LLM项目资金被削减,研究副总裁Jerry Tworek等多位核心研究人员因研究方向与产品架构不符而离职。市场份额的急剧变化表明AI助手赛道正从一家独大转向多极竞争,模型能力、产品体验与生态整合能力成为制胜关键。

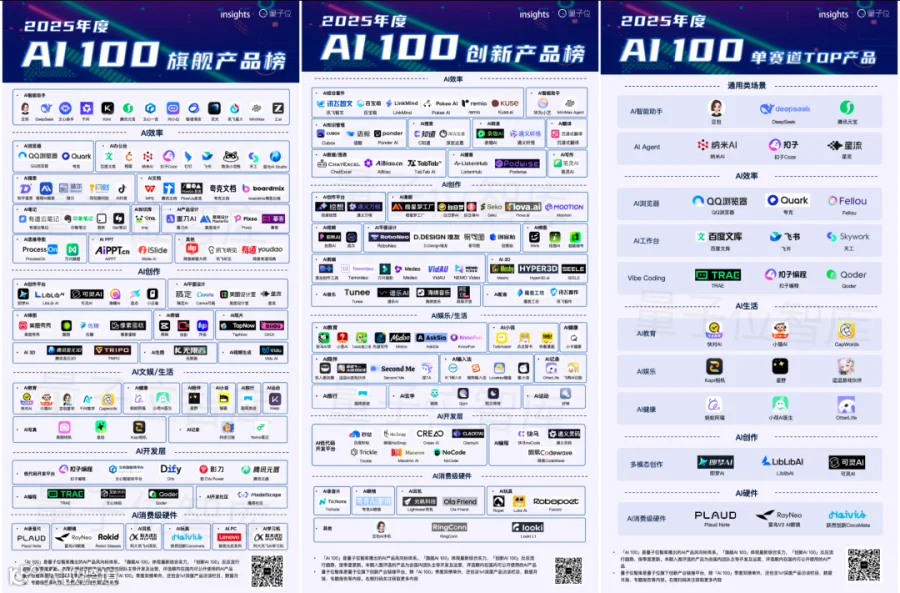

量子位智库通过三大板块——最强综合实力的「旗舰AI 100」、最具未来潜力的「创新AI 100」和十大热门赛道代表产品,全面梳理2025年度国内C端AI产品的发展脉络与创新成果。

— 联系作者 —

— 完 —

【量子位智库】原创内容,未经账号授权,禁止随意转载。

点这里👇关注我,记得标星哦~