总分公司的收款、开票等税务问题,税局官方答复来了!

01 总公司签合同,分公司能否收款并开票?

问题内容:监理总公司中标后与发包方签订合同,通过三方协议授权分公司提供监理服务,并由分公司开具发票和结算费用,是否可行?

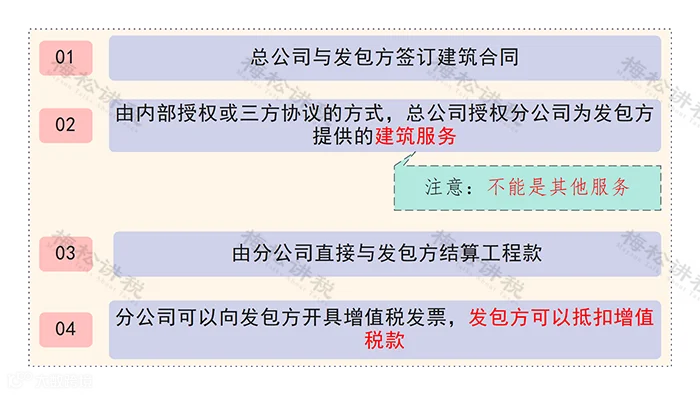

税局答复:根据《国家税务总局关于进一步明确营改增有关征管问题的公告》(2017年第11号)规定:建筑企业与发包方签订合同后,可通过内部授权或三方协议方式,授权集团内其他纳税人提供建筑服务,并由该第三方直接结算工程款、缴纳增值税及开具发票。此时,签订合同的企业无需缴纳增值税,发包方可凭实际服务提供方开具的增值税专用发票抵扣进项税额。

但需注意:上述政策仅适用于建筑服务,目前尚无针对监理等行业同类操作的专门文件。

由此可见,对于建筑企业而言,允许“总公司签约、分公司开票收款”。核心条件包括:

- 存在合法授权或三方协议;

- 实际提供建筑服务的是分支机构;

- 款项由实际服务方向发包方结算;

- 发票由实际服务方开具。

02 其他企业能否适用相同模式?

经查询现行税收法规,除建筑服务外,暂无明确规定支持总公司签约、分公司开票的操作。

建议处理方式如下:

方案一:合同、发票、资金三流一致

由甲方与分公司直接签订合同,分公司作为履约主体负责开票和收款,确保业务流、资金流、发票流统一。

方案二:签署三方协议

若甲方不愿与分公司签约,或集团管理要求不允许分公司独立对外签约,可由甲方、总公司、分公司共同签订三方协议,明确约定:

- 分公司具体执行合同义务;

- 分公司负责开具发票;

- 款项支付至分公司账户;

- 相关财务结算由分公司办理。

03 总公司付款,发票能否开给分公司?

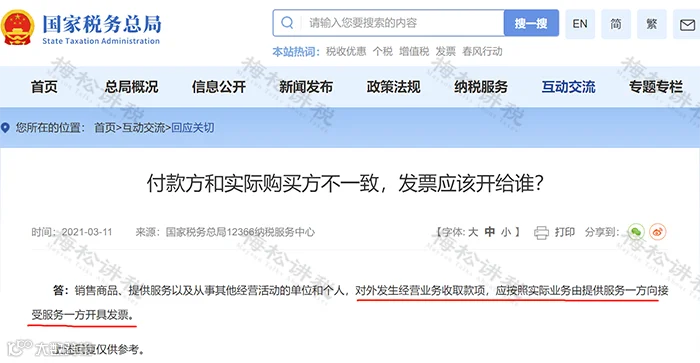

该问题实质为付款方与受票方不一致时的发票开具合规性问题。

国家税务总局明确回复:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。”

因此,只要业务真实,允许总公司代为支付货款,而发票开具给实际接受服务或购买货物的分公司。独立核算的分公司可据此抵扣增值税进项税额。

04 一图掌握总分公司的税务处理要点