《税收征管法》即将迎来修订,其中关于“滞纳金”改为“迟纳金”的调整引发关注。税款迟纳金是否会超过本金?以下为详细解读。

滞纳金拟更名为迟纳金

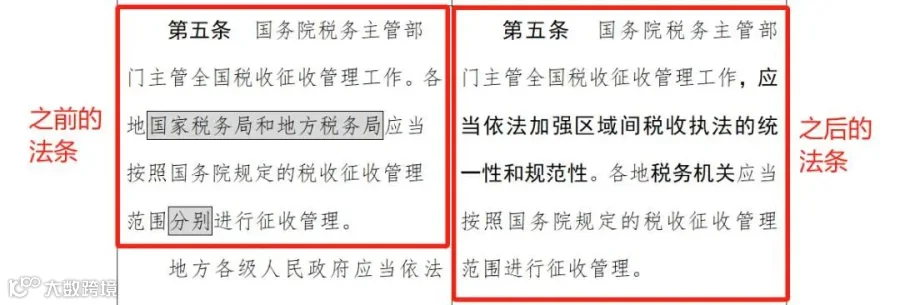

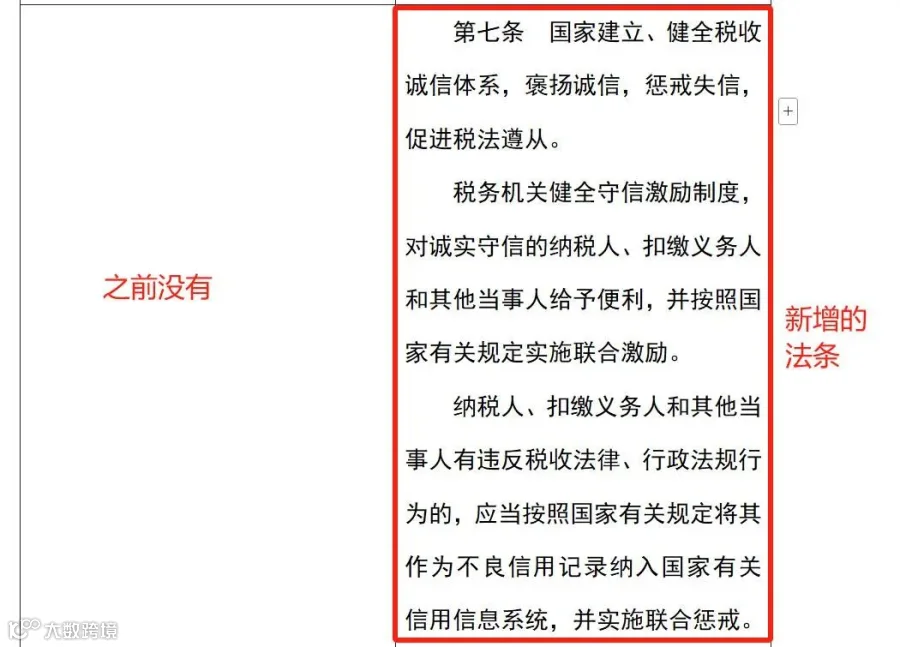

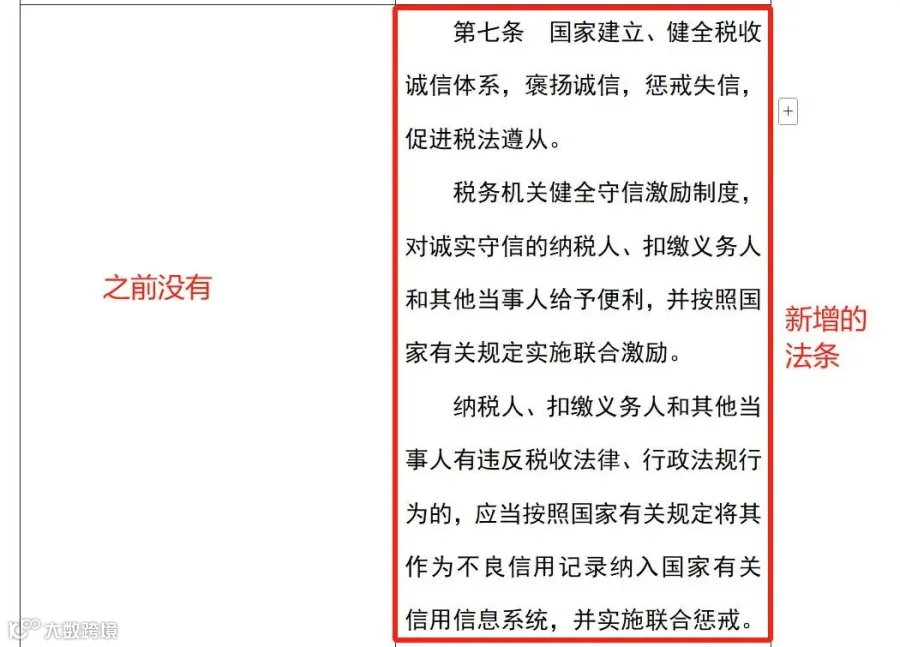

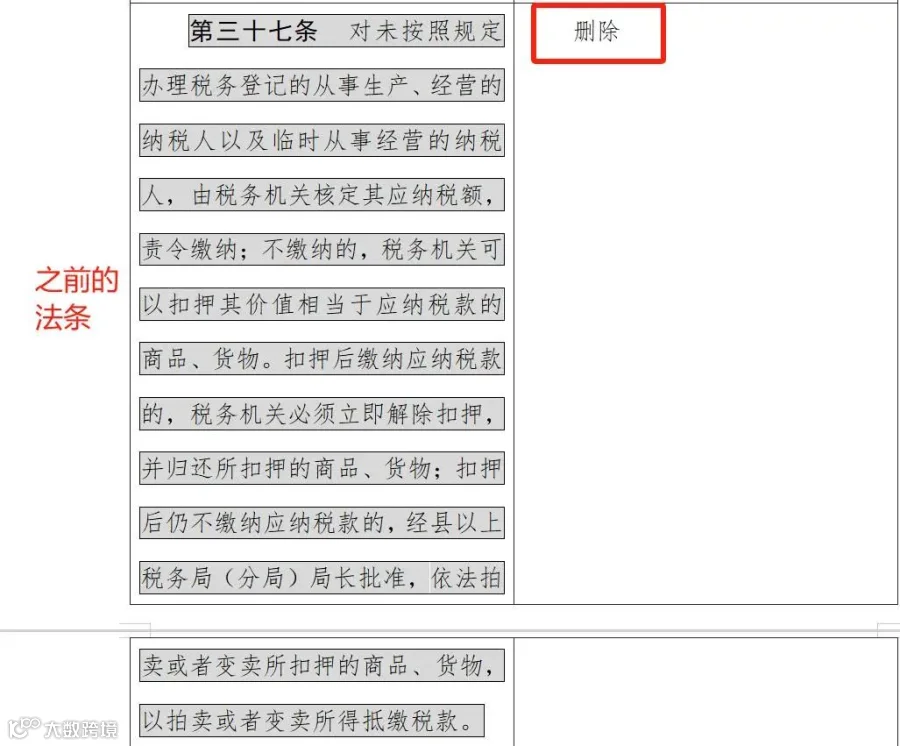

2025年3月28日,财政部与国家税务总局发布《中华人民共和国税收征收管理法(修订征求意见稿)》说明,启动对现行《税收征管法》的修订工作。征求意见稿共106条,较现行版本新增16条、删除4条、修改69条,整体架构保持不变。

其中一项重要修改是将“滞纳金”调整为“税款迟纳金”,以区别于《行政强制法》中的“滞纳金”概念,明确其属于税收征收行为而非行政处罚或行政强制措施。同时新增不予或免予加收迟纳金的情形(第四十一条、第四十二条)。

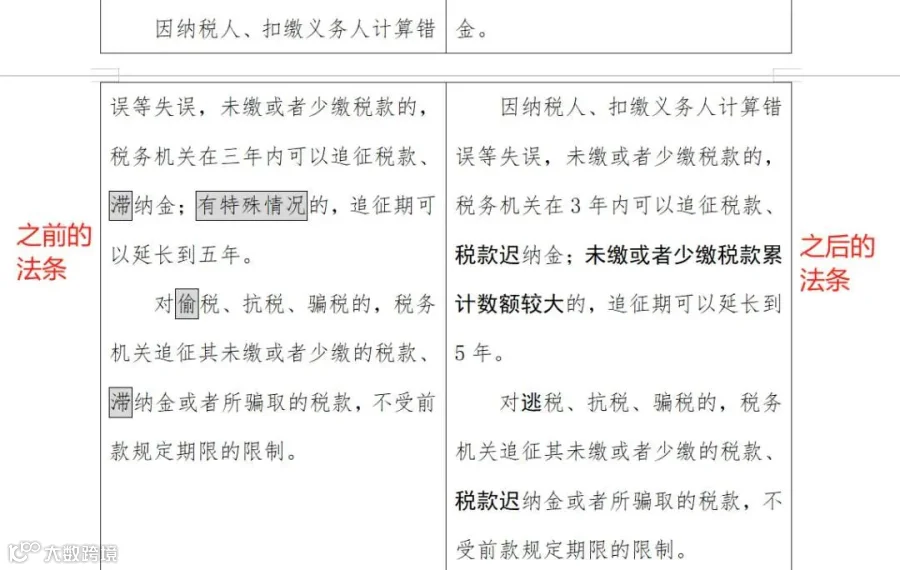

此次更名不改变实质计算方式,仍按日加收万分之五,且无上限规定,即“迟纳金可超过税款本金”。

滞纳金能否超过税款本金?两种观点分析

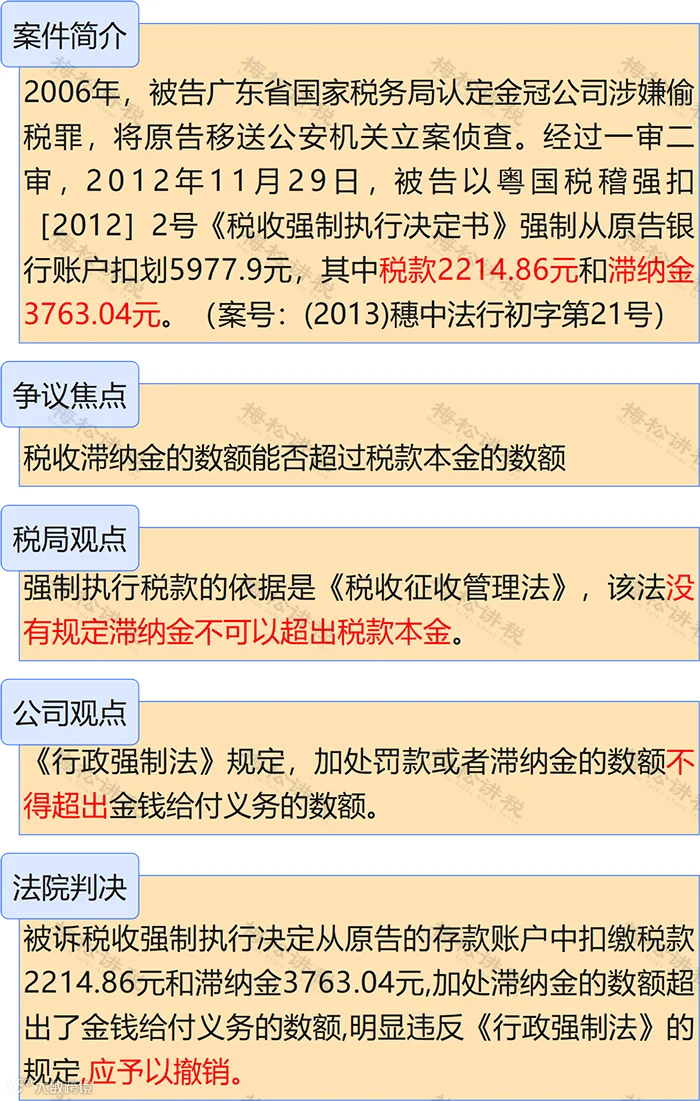

观点一:滞纳金可以超过税款本金

根据国家税务总局及地方税务机关的公开答复,目前税收滞纳金并无金额上限。

深圳市税务局在2022年5月30日的答复中指出:依据《税收征管法》第三十二条规定,纳税人未按期缴纳税款的,税务机关自滞纳税款之日起,按日加收万分之五的滞纳金;该条款未设定滞纳金上限,因此存在超过税款本金的情况。

湖南省税务局在2021年1月24日回应称:税收滞纳金属于税收征收行为,不同于《行政强制法》所规范的“加处罚款或滞纳金”,故不适用其“不得超过金钱给付义务数额”的限制,允许超过税款本金。

观点二:滞纳金不应超过税款本金

部分观点依据《中华人民共和国行政强制法》第四十五条第二款规定:“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额”,认为滞纳金应受此约束。

结论:滞纳金可超过本金更具法律依据

综合来看,支持“滞纳金可超过本金”的观点更为合理,主要基于两点:

- 《税收征管法》作为涉税领域的特别法,优先于《行政强制法》这一一般法适用;

- 税收滞纳金本质为资金占用补偿,属税收征收范畴,而《行政强制法》中的滞纳金属于行政强制执行措施,二者性质不同,不应混同。

因此,现行实践中滞纳金(未来称“迟纳金”)可超过税款本金的做法具有充分法律依据。

《税收征管法》修订主要内容一览

本次修订聚焦征管规范化、数字化与公平性,重点包括以下12项内容:

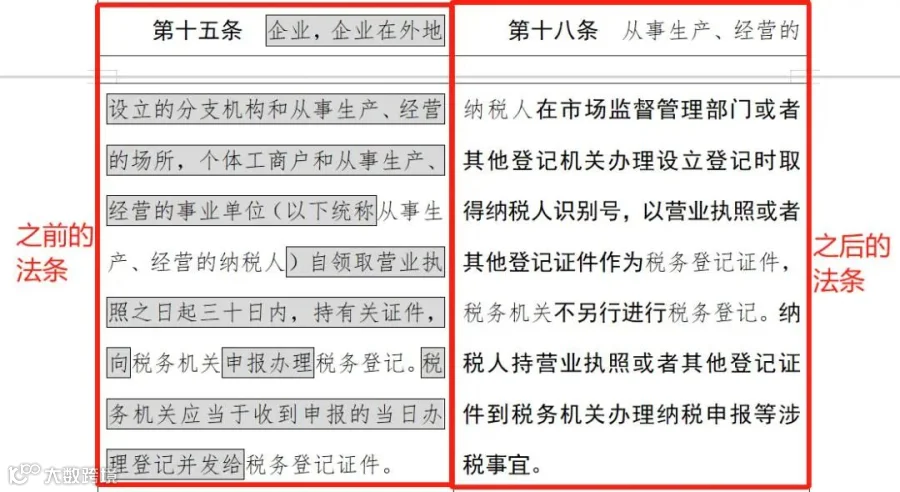

1. 取消税务报到

企业完成工商注册后,登记信息自动同步至税务系统,无需再单独办理税务报到。

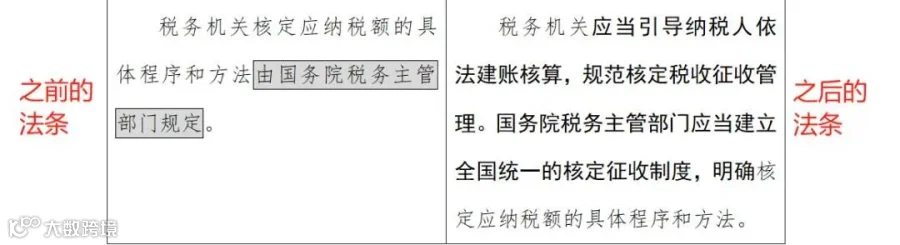

2. 全国统一核定征收标准

原则上推行查账征收,确不具备建账条件的,须按照全国统一标准进行核定征收,遏制地方滥用核定政策乱象。

3. 滞纳金更名为迟纳金

名称调整不影响实质规则,迟纳金仍按日万分之五计算,追征期最长仍为无限期,且金额上不封顶。

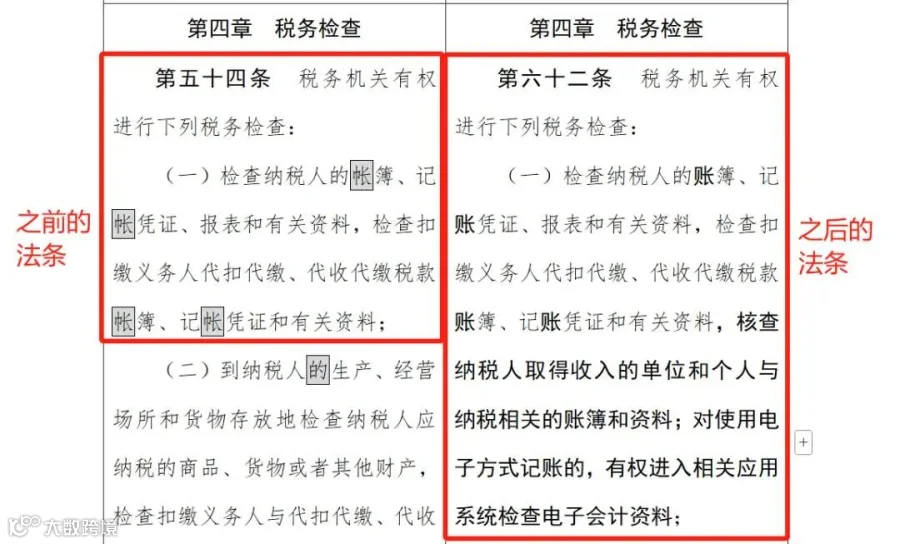

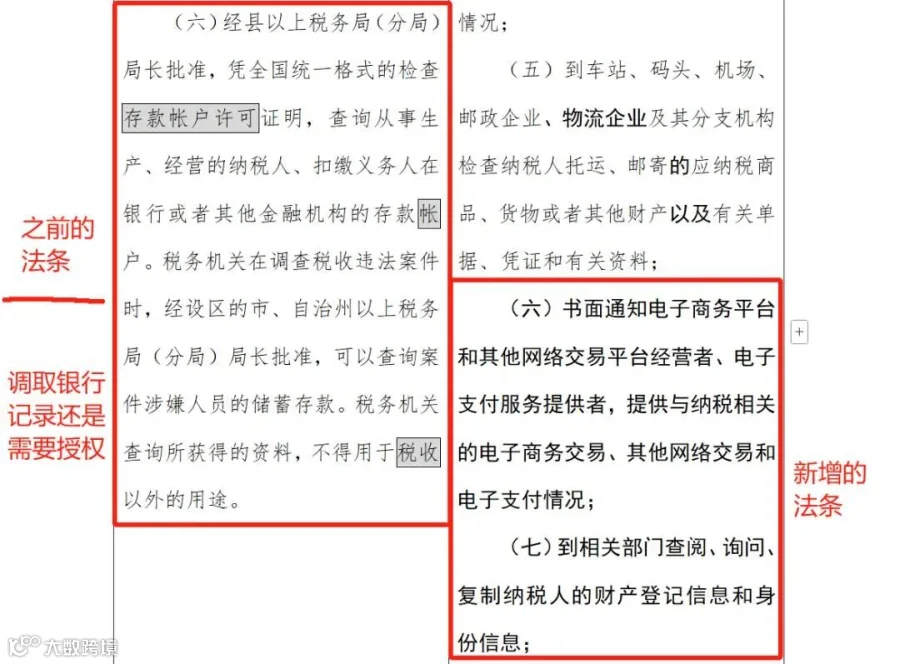

4. 授权检查电子系统

税务机关有权依法调取企业使用的财务软件等电子记账系统数据,强化数字征管能力。

5. 扩大税务稽查取证范围

明确税务机关可直接调取企业交易记录、电子支付信息及资产状况资料,无需额外审批。

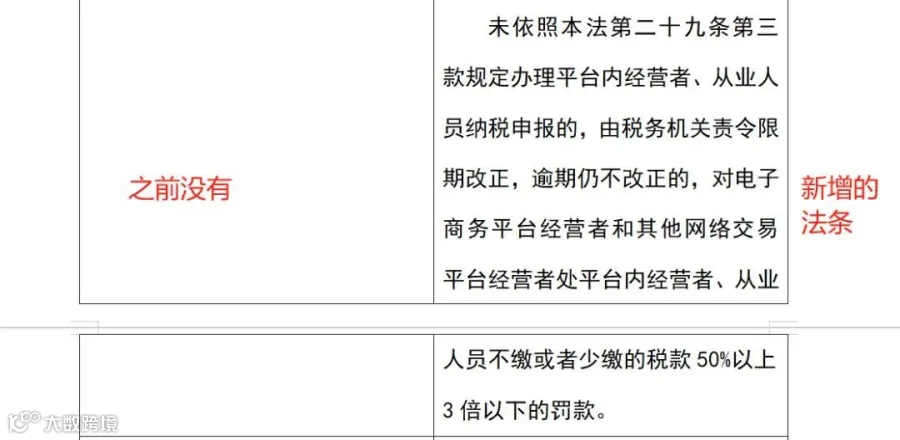

6. 新增互联网经营税务处罚规定

对未按规定申报纳税的互联网从业者,先责令改正;拒不整改者处0.5至3倍罚款。

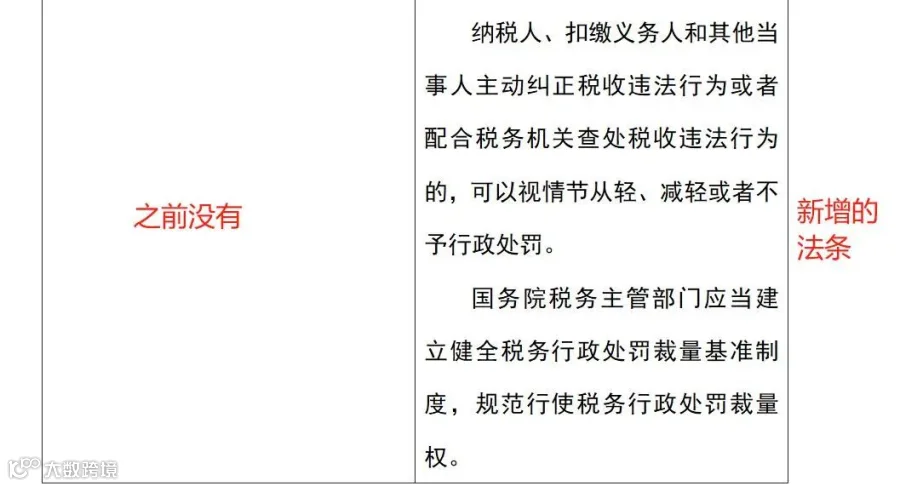

7. 统一处罚标准并推行从轻处理

鼓励企业主动合规和自查自纠,符合条件的可减轻或免除行政处罚;同时推动建立全国统一的税务行政处罚标准。

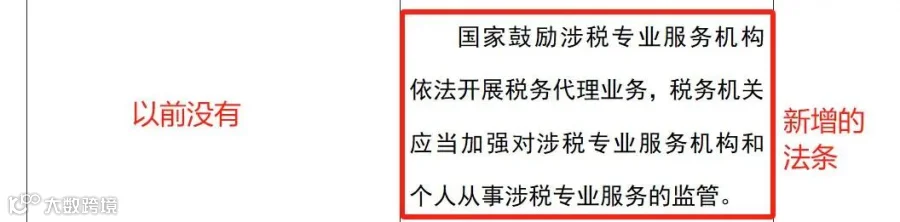

8. 鼓励合规税务代理服务

明确支持涉税专业服务机构开展合规代理申报、税务筹划等业务。

9. 统一各地执法标准

解决同一违法行为在不同地区处罚差异过大的问题,提升执法公平性与透明度。

10. 加强税收信用管理

企业纳税信用影响政府采购、国企合作资格;个人纳税信用也将纳入征信体系,可能影响高消费出行、子女考公等事项。

11. 规范互联网从业报税

平台需向税务机关报送自媒体、电商等经营者的交易数据,相关收入须依法申报纳税。

12. 临时经营登记证退出历史舞台

流动商贩、包工头等不再办理临时税务登记,无营业执照者按个人经营开票纳税,已有地区停止办理,新规实施后将全面取消。

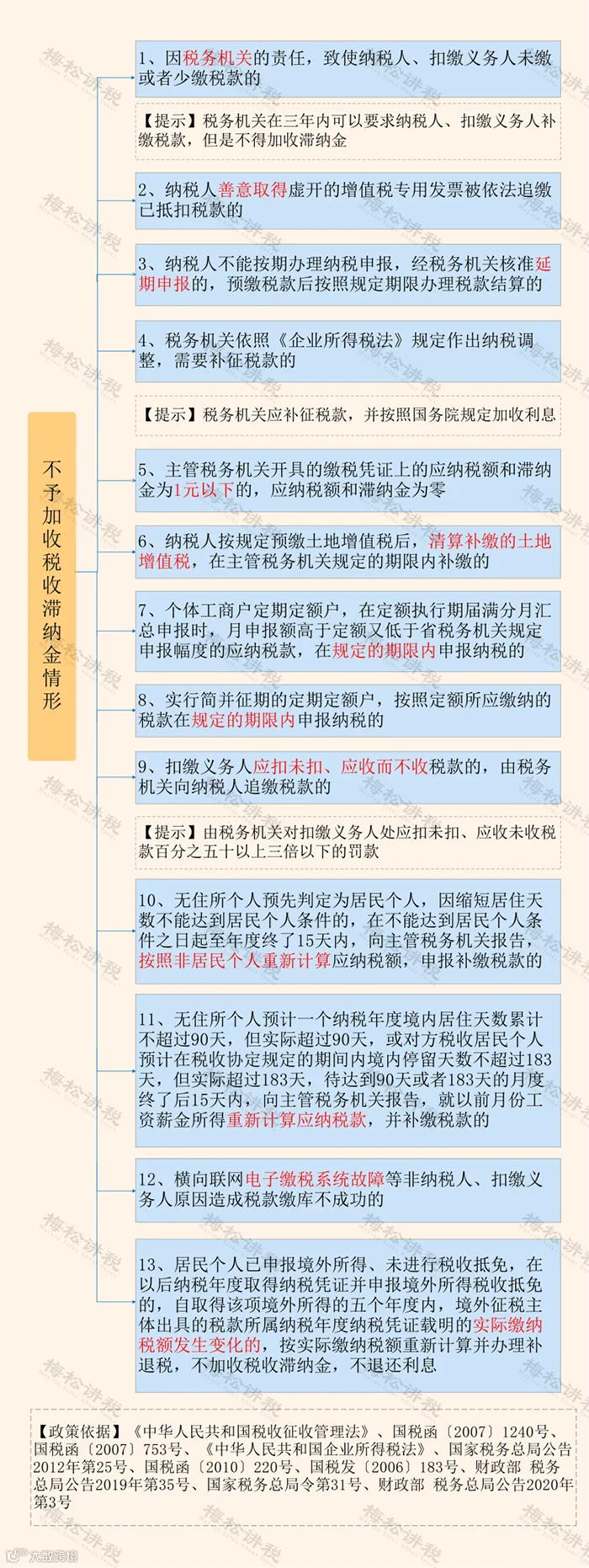

13种无需缴纳滞纳金的情形

以下情形经税务机关确认后,可免于加收滞纳金,建议收藏备用: