企业向未缴纳社保的员工支付报酬时,如何计缴个税?能否税前扣除?存在哪些税务风险?本文结合政策与实务进行解析。

未缴纳社保的员工:按劳务报酬还是工资薪金?

根据《劳动法》规定,用人单位和劳动者必须依法参加社会保险。但在实际中,部分人员因身份或用工形式特殊,未纳入社保缴纳范围。

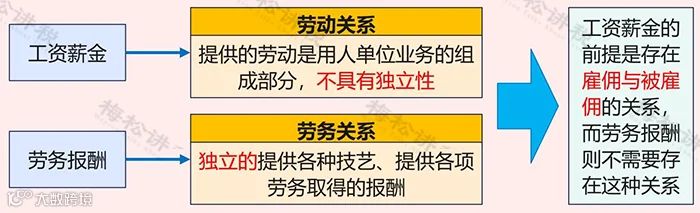

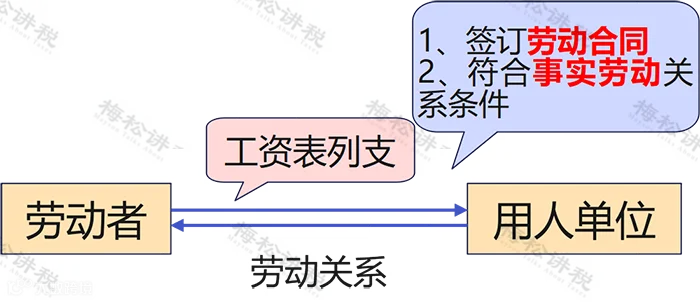

依据国税发〔1994〕89号文,工资薪金所得属于非独立个人劳务活动,即在单位任职、受雇取得的报酬;而劳务报酬所得是个人独立提供服务所获收入。两者核心区别在于是否存在雇佣关系。

是否缴纳社保,并不作为判断个税类别的依据。关键在于用工性质是否构成劳动关系。

常见未缴纳社保人员如临时工、兼职人员、退休返聘人员等,其个税处理需根据具体情形区分适用“工资薪金”或“劳务报酬”项目。

临时工个税如何处理?

判断临时工个税类别,关键在于是否存在雇佣关系。根据《关于确立劳动关系有关事项的通知》(劳社部发〔2005〕12号),劳动关系成立需同时具备以下三项要素:

- 用人单位和劳动者符合法定主体资格;

- 劳动者受单位规章制度管理,从事有报酬的劳动;

- 提供的劳动为单位业务组成部分。

实践中还需综合考量从属性、排他性、经营风险承担及工作可替代性等因素。

据此,临时工支出分为两种情况:

一、存在劳动关系

应按“工资薪金”申报个税,企业以工资表作为税前扣除凭证。

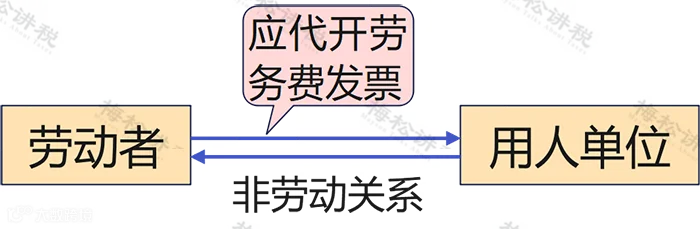

二、不存在劳动关系(属劳务关系)

应按“劳务报酬”预扣个税。企业需取得发票方可税前扣除;若单次或当日累计支出不超过500元,可凭自然人开具的收据入账。

提示:

- 个人单次销售额未达500元免征增值税;

- 2023年1月1日至2027年12月31日,自然人适用3%征收率的应税收入减按1%征收;

- 已办理税务登记或临时税务登记的自然人,月销售额10万元以下(季度30万元以下)免征增值税。

兼职人员个税处理方式

兼职人员的税务处理较为复杂,主要分为两类四种情形:

一、企业直接与兼职人员签订合同

情形一:按次提供服务

例如企业聘请程序员短期开发小程序,支付报酬10,000元。此类情形无持续雇佣关系,属于“劳务报酬所得”,企业须取得代开的发票作为税前扣除凭证。

情形二:定期提供服务

如企业聘用兼职会计每月做账,月付1,000元。若其工作受单位制度约束、接受管理且劳动为单位业务组成部分,则构成劳动关系,应按“工资薪金”处理,以工资表列支并代扣个税。

二、通过第三方中介聘用

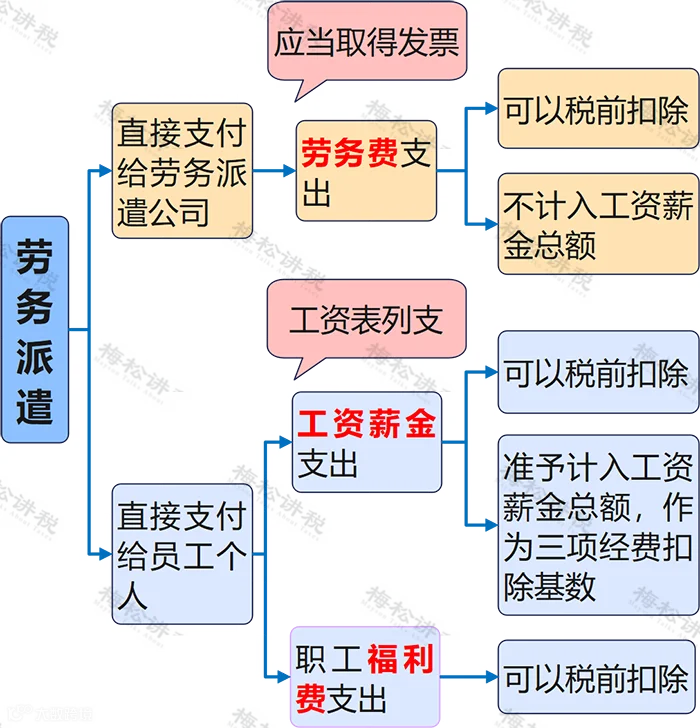

1. 劳务派遣

劳务派遣单位将劳动者派至用工单位,劳动关系与用工关系分离。用工单位支付的服务费中包含工资、社保等,凭人力资源公司开具的发票税前扣除。

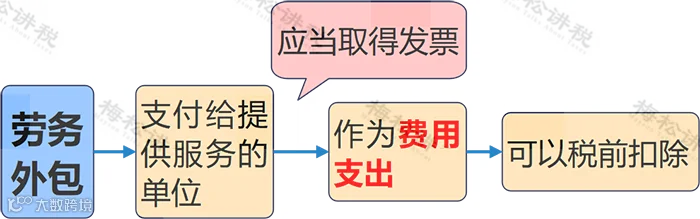

2. 劳务外包

企业将岗位整体外包给服务机构,签订《人力资源服务合同》,不直接管理劳动者。特点是人事管理职能外包,相关费用凭发票税前扣除。

实习生与试用期人员个税处理

一、实习生

实习生取得的报酬按“劳务报酬所得”预扣个税。根据财税〔2016〕36号文,学生勤工俭学服务免征增值税,但代开发票存在实操难度。企业能否以工资单形式税前扣除,建议咨询主管税务机关确认。

二、试用期人员

试用期员工属于正式劳动关系,其工资应按“工资薪金”代扣个税,企业可凭工资表等内部凭证在税前扣除。

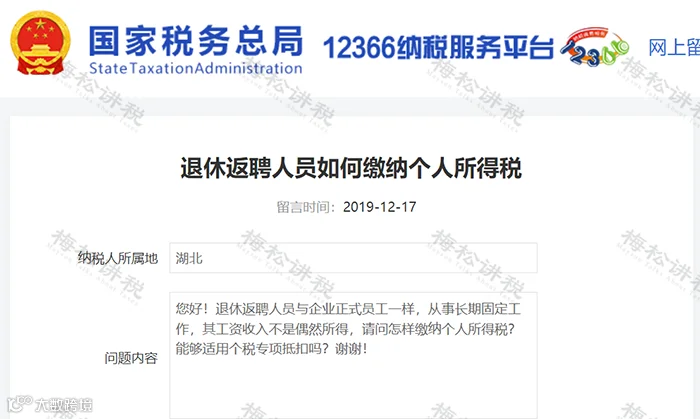

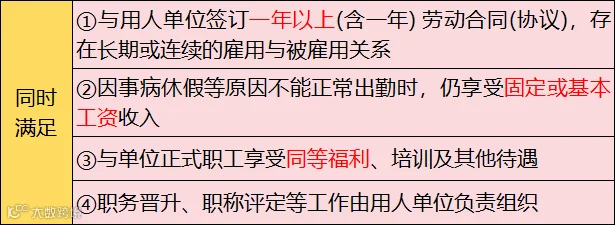

退休返聘人员个税如何缴纳?

根据国家税务总局答复(国税函〔2005〕382号),退休人员再任职取得的收入,在减除费用后,按“工资、薪金所得”项目缴纳个人所得税。

退休人员再任职需同时满足以下条件:

符合上述条件的,其收入可按规定享受专项附加扣除。

社保缴纳五大误区警示

以下常见做法均不符合法律规定,企业应高度重视,避免法律与税务风险。

误区一:试用期无需缴纳社保

《社会保险法》规定,用人单位应自用工之日起30日内为职工办理社保登记。试用期也属于用工阶段,必须依法参保。

误区二:未签劳动合同就不缴社保

劳动关系认定不仅依赖书面合同,只要有工资记录、考勤、工作证等证据证明事实劳动关系,企业就负有缴费义务。

员工可提供以下材料维权:

- 工资发放记录、社保缴费记录;

- 工作证、服务证;

- 招聘登记表、报名表;

- 考勤记录;

- 同事证言等。

其中工资记录、招用记录、考勤记录由用人单位负举证责任。

误区三:上下班途中摔伤即算工伤

依据《工伤保险条例》第十四条,上下班途中受伤认定为工伤需同时满足三个条件:

- 在合理时间、合理路线的上下班途中;

- 因交通事故或城市轨道交通、客运轮渡、火车事故造成伤害;

- 事故非本人主要责任。

停工留薪期内,原工资福利待遇不变,由单位按月支付。

误区四:法定代表人必须缴纳社保

法定代表人是否参保,取决于其与公司是否建立劳动关系。若仅为挂名且无实际任职行为,则不构成劳动关系,不属于强制参保对象。

误区五:可委托第三方代缴社保

社保代缴实质为虚构劳动关系,违反《社会保险法》属地管理原则。任何单位不得为非本单位员工代缴社保。

“挂靠”行为一旦被查,将影响个人征信,对贷款、购房、子女教育、积分落户等产生负面影响。随着全国社保信息联网推进,此类风险日益加大。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布