来源:财叔课堂

公司变更法人和股东,通常情况下税务机关不会因此查账。但各地执行标准可能存在差异,建议咨询当地税务部门或有相关经验的专业人士确认。

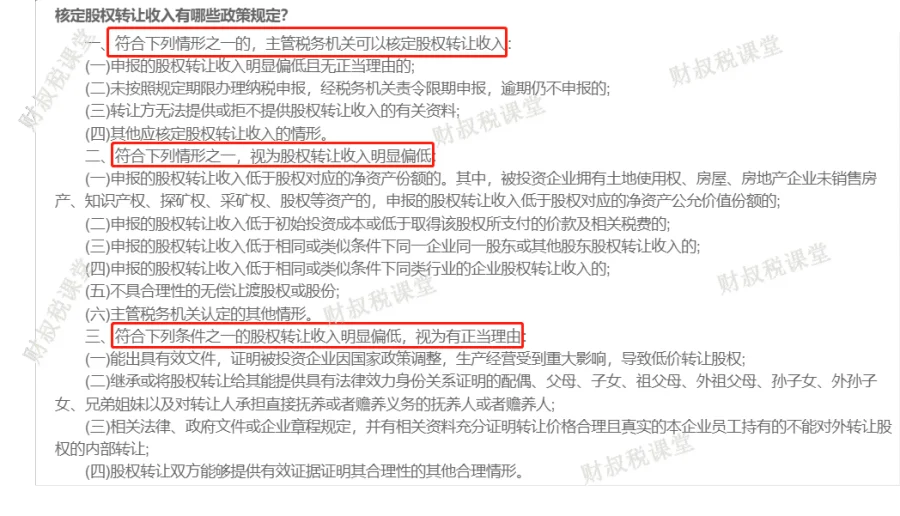

需要注意的是,股权转让收入应遵循公平交易原则确定,若转让价格明显偏低且无正当理由,税务机关有权依法核定转让价格。

核定股权转让收入的政策依据

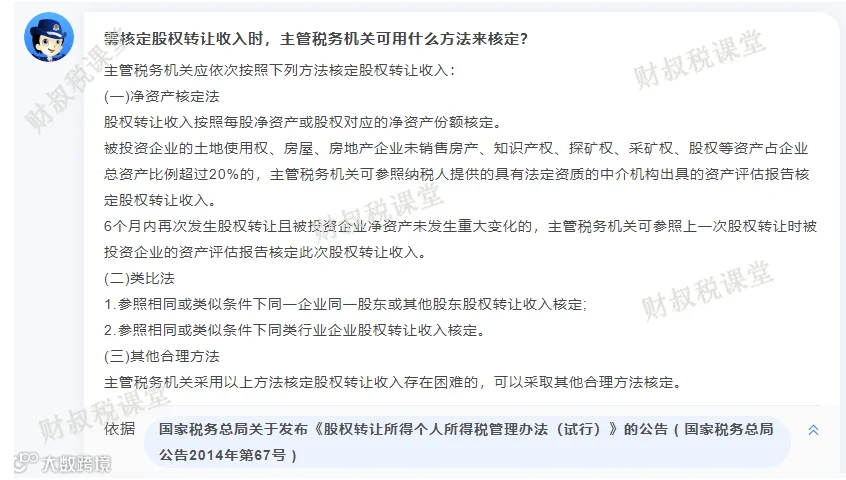

税务机关核定股权转让收入的方法

案例解析:自然人股东股权转让个税计算

有读者咨询,因股权转让价格偏低,被税务机关按净资产核定,需了解个税如何计算。根据个人股东股权转让申报要求及税务机关常用核定方法,通常以每股净资产或对应净资产份额为基础进行核定。

以下为具体案例:

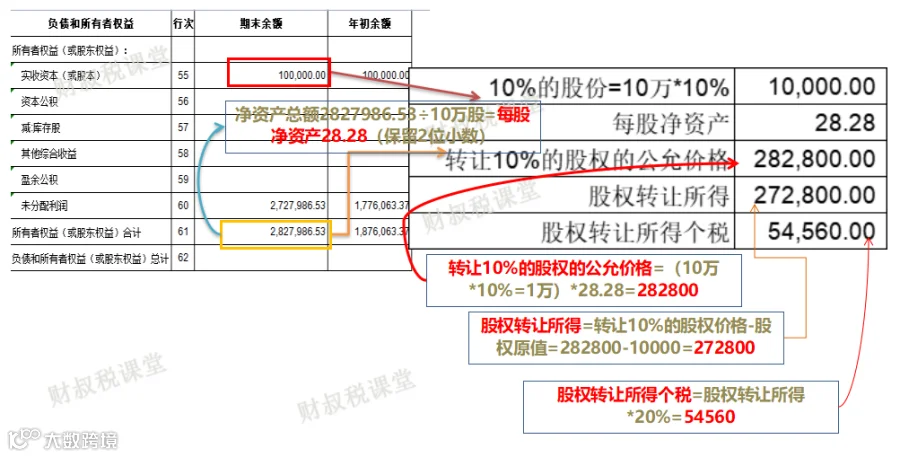

某一人有限公司拟将其10%股权转给另一自然人股东,公司期末净资产数据如下:

转让前为自然人独资,现转让10%股权,相关价格与个税计算如下:

为便于理解数据来源,合并两表并标注逻辑关系如下:

具体计算步骤:

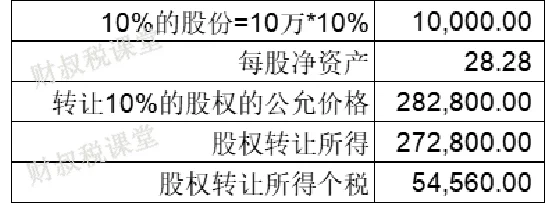

1. 转让股份比例:10%

股权原值 = 100,000 × 10% = 10,000元

2. 每股净资产 = 净资产总额 ÷ 总股数 = 2,827,986.53 ÷ 100,000 = 28.28元(保留两位小数)

3. 转让10%股权的公允价格 = 10,000 × 28.28 = 282,800元

4. 股权转让所得 = 转让价格 - 股权原值 = 282,800 - 10,000 = 272,800元

5. 应缴个税 = 股权转让所得 × 20% = 272,800 × 20% = 54,560元