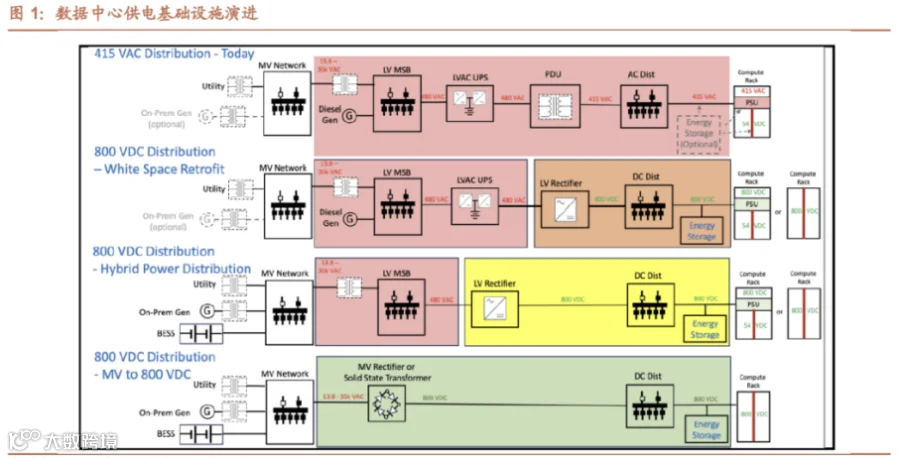

英伟达在2025年北美OCP大会上发布的800V直流供电白皮书,被行业公认为AI数据中心(AIDC)基础设施供电方案演进的里程碑事件。该白皮书明确了未来AI数据中心的主流供电架构将从传统UPS逐步升级为800VHVDC,再演进至固态变压器(SST)及中压整流器,这对于解决AI算力瓶颈中的“功率墙”难题具有重大推动作用。

数据来源:英伟达白皮书

数据来源:公开资料整理

公司简介

公司介绍

麦格米特近期经营呈现“增收不增利”态势,2025年前三季度公司实现营收67.91亿元,同比增长15.05%,但归母净利润为2.13亿元,同比下滑48.29%。利润下滑主要受多重因素影响:

-

1. 为把握AI服务器电源等新机遇,公司研发投入大幅增加,前三季度研发费用率达13.2%; -

2. 国内及海外新工厂投产转固,但产能尚在爬坡,折旧摊销增加; -

3. 家电主业受海外市场(如印度)天气及价格战影响,盈利能力承压; -

4. 毛利率较低的新能源汽车业务收入占比提升,拉低了整体毛利率。

公司最大的经营亮点在于AI服务器电源业务取得关键进展,已与英伟达(NVIDIA)形成合作伙伴关系,参与其Blackwell系列架构数据中心硬件系统的创新设计与合作建设。截至2025H1末,公司已接到小批量AI服务器电源订单,市场普遍预期大批量订单将于2025H2开始逐步落地。为支持全球产能扩张,公司已启动新一轮定增计划,用于投建长沙、泰国生产基地及全球研发中心等项目。

主营业务构成

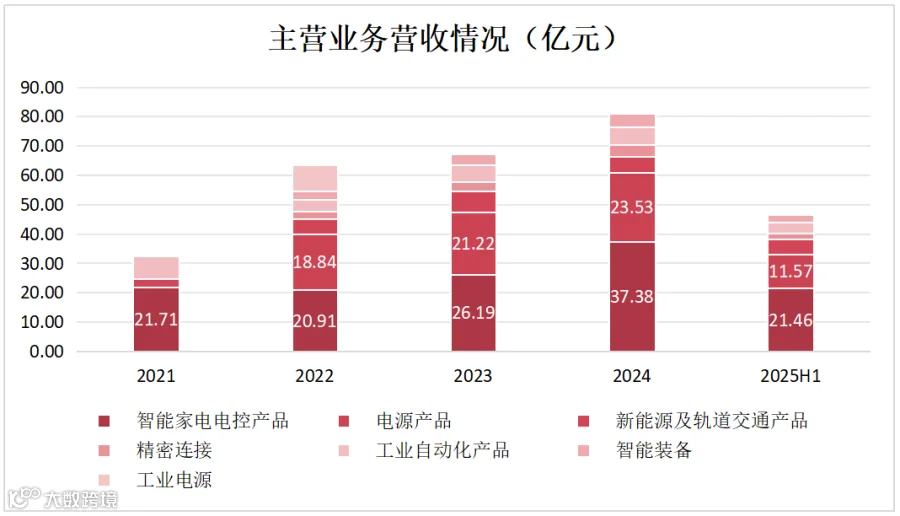

公司主营业务分为智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、精密连接六大板块,构成如下:

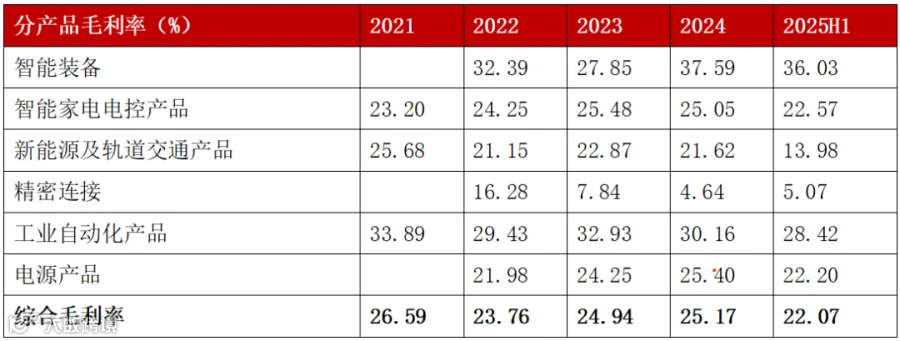

根据2025H1数据,各板块收入及毛利率情况如下:

-

• 智能家电电控产品:收入21.46亿元,占比45.92%,为公司第一大业务,收入持续快速增长,2024年增速达42.72%,主要受益于印度等海外市场对变频家电的需求激增及国内以旧换新政策的推动。毛利率近三年相对稳定,但2025年上半年因市场竞争加剧而有所下滑; -

• 电源产品:收入11.57亿元,占比24.77%,包括医疗设备电源、通信及服务器电源、光储充核心部件等,此业务为公司未来收入关键增长板块,服务器电源作为高性能及数据中心的基础设备,承担着服务器集群稳定高效供电职责; -

• 新能源及轨道交通部件:收入5.08亿元,占比10.87%,该业务波动较大。2024年收入下滑22.74%,主要因存量客户车型销量下滑及新定点项目尚未大规模量产。进入2025年,新项目开始批量交付,收入迎来爆发式增长,但初期毛利率较低,对整体利润率形成一定拖累; -

• 工业自动化:收入3.89亿元,占比8.32%,包括伺服及变频驱动器、PLC等; -

• 智能装备:收入2.38亿元,占比5.09%,包括数字化焊机、工业微波设备等,该业务在2024年毛利率大幅提升至37.59%,显示出公司在智能焊机、智能采油设备等领域的技术优势和市场认可度; -

• 精密连接:收入2.04亿元,占比4.37%,包括异形电磁线、FFC、FPC等,收入保持增长,但毛利率持续走低,2024年降至4.64%。该业务仍处于投入和整合期,规模效应尚未形成;  数据来源:定期报告

数据来源:定期报告

-

数据来源:定期报告

-

• 收入结构变化:新能源及轨道交通部件业务成为增长最快的板块,2025H1收入同比激增150.94%,占比大幅提升至10.87%。这主要还是因为公司自2024以来新获得的增量客户需求和项目定点顺利进入批量交付阶段。智能家电电控产品仍是第一大业务,但受国内家电市场竞争加剧及印度市场二季度需求阶段性放缓影响,增速放缓至6.97%,收入占比有所下滑; -

• 毛利率变化:2025H1,公司整体毛利率出现下滑,主要受几大业务板块毛利率下降影响。新能源及轨道交通部件毛利率大幅下滑10.17%,主要是因为该业务处于新客户、新项目的起量阶段,且下游新能源车行业“价格战”打的确实激烈,导致上游零部件供应商利润受到严重挤压。智能家电电控产品毛利率下降3.47%,同样受到国内家电市场价格战白热化及智能卫浴产品市场价格竞争的影响。

麦格米特AIDC电源产品

麦格米特在AIDC电源领域采取了“立足当下,布局未来”的双轨策略:

数据来源:定期报告,公司官网

麦格米特已形成“柜外HVDC电源(一级)→柜内PSU/Power Shelf(二级)→板级DC-DC(三级)”的全栈布局路径:

-

• 短期内2025年全年规模仍以“数千个PSU”为主; -

• 中期在GB200/GB300份额与800V HVDC生态成熟后放量,备电(BBU、超容)与Side Rack集成提升价值量; -

• 长期随PSU功率向8–12kW、机柜功率向>120kW、功率密度向≥100W/in³演进,电源单瓦价值与系统集成溢价抬升。

公司目前已经展出 800V HVDC Power Sidecar,将 Power shelf、BBU shelf、Super cap shelf、PDU 等集成一体化,我们看好公司从 Power Shelf 逐步升级为 Power Rack 电源供应商,服务器电源总价值有望高速增长。

数据来源:英伟达官网,中国银河证券研究院

公司财务&融资情况

财务状况:

数据来源:定期报告

-

• 盈利能力:公司营业收入保持了高速增长态势,2022-2024年复合增长率超过22%。扣非归母净利润也稳步提升。然而,2025H1出现“增收不增利”,毛利率和净利率均有明显下滑,其中主要原因在于: -

1. 新能源汽车业务高速放量,但该业务初始毛利率较低,拉低了整体毛利率; -

2. 家电、智能卫浴等领域竞争加剧,公司为抢市场份额主动调低价格; -

3. 公司为布局AI服务器电源等未来增长点,持续维持高强度的研发投入,如2024年研发费用9.84亿元,占营收12.60%。 -

• 资产负债与周转:公司的资产负债率自2023年以来持续下降,从55.10%降至49.00%,财务结构趋于健康。这主要得益于2024年可转债“麦米转2”大规模转股,增加了股东权益。流动比率和速动比率有所下降,但仍处于相对安全的区间。 -

• 现金流:经营活动产生的现金流量净额在2023年由负转正,2025年上半年达到1.92亿元,同比增长190.36%,主要因为销售回款情况良好。健康的经营现金流为公司持续的研发投入和产能扩张提供了有力保障。

融资情况

-

• IPO:公司于2017年3月6日在深圳证券交易所上市,首次公开发行4,450万股,发行价为12.17元,合计募集资金5.41亿元。 -

• 可转债: -

1. 2019年可转债(麦米转债):于2020年1月发行,总额6.55亿元,主要用于补充流动资金、总部基地建设等项目; -

2. 2022年可转债(麦米转2):于2022年10月发行,总额12.2亿元,初始转股价格为30.99元/股54。该可转债已于2024年12月16日完成提前赎回并摘牌。 -

• 定增: -

1. 2018年向42位自然人发行4,197.29万股,募集资金8.83亿元,购买怡和卫浴34.00%的股权,发行股份购买深圳驱动58.70%的股权,发行股份购买深圳控制46.00%的股权; -

2. 公司于2025年7月18日,公告了向特定对象发行A股股票的预案,拟募集资金用于研发中心扩展、长沙及泰国生产基地建设等项目,该方案已获股东大会通过,并已获深交所受理。

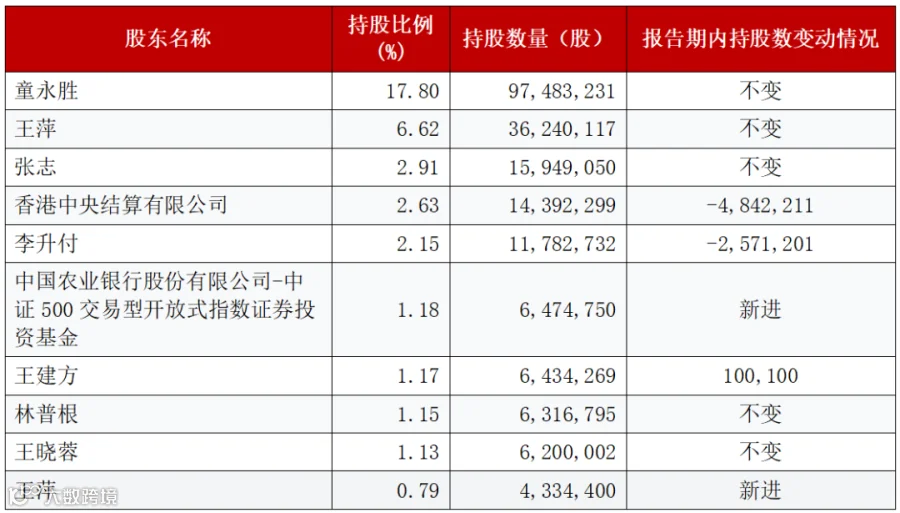

股东情况

股东结构

截至2025年6月30日,公司总股本为547,693,154股。公司控股股东、实际控制人为童永胜先生,他与其配偶王萍女士为一致行动人,合计持有公司24.42%的股份,对公司拥有控制权。

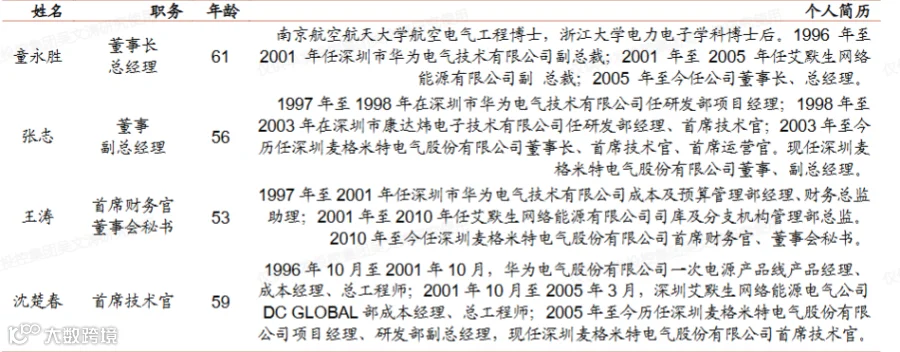

公司主要管理层介绍:

数据来源:定期报告、券商研报

前十大股东与机构持股情况:

截至2025年6月30日,前十大股东持股及增减持情况如下:

数据来源:定期报告

机构持股方面,麦格米特的机构配置近年持续升温,2025年中报显示,合计381家机构持股公司,较2022年增加了263家,其中香港中央结算有限公司位列前十大股东,显示了内外资机构对公司的关注,印证其竞争优势与投资价值。

解禁和增减持情况

-

• 增持:公司控股股东、实际控制人童永胜先生基于对公司未来发展的信心,在2024年1月至7月期间通过集中竞价交易方式完成了股份增持计划,累计增持2,701,056股。 -

• 限售股解禁:公司限售股主要为高管锁定股,根据规定每年可按比例解除限售。

数据来源:定期报告

质押情况

截至2025年6月30日,在前十大股东中,仅张志先生存在股份质押情况,其质押股份数量为3,000,000股,占其所持股份比例较低。控股股东及实际控制人童永胜先生无股份质押情况。

行业情况

上下游情况

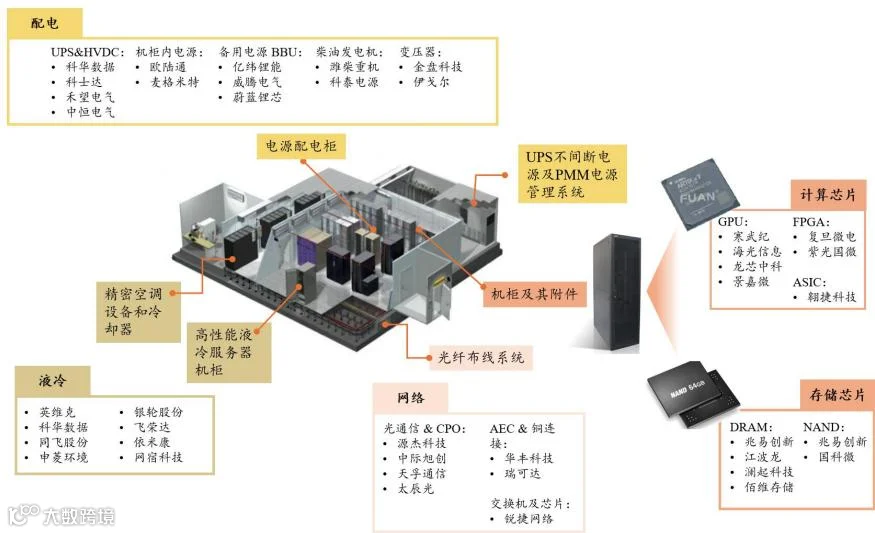

本文聚焦麦格米特AIDC业务行业情况,其处在AIDC供电链条“中游设备与系统集成”环节,已构建从机柜内电源到机柜外HVDC侧挂电源的一体化产品矩阵,且深度参与英伟达新一代供电架构重构。凭借大陆稀缺的NV链服务器电源卡位与全球化产能网络,公司有望在海外CSP资本开支高景气、800VHVDC 渗透提升的周期下显著受益。

-

• 上游(关键器件与材料):AIDC电源上游核心零部件包括高压直流继电器、断路器、(超级)电容、熔断器等;随着向800V HVDC与更高功率密度迭代,SiC/GaN渗透提升,驱动电源效率与体积优化。 -

• 中游(设备与系统集成):主要供电架构环节企业如变压器/开关柜(金盘科技、明阳电气、伊戈尔、伊顿),UPS/HVDC(中恒电气、科士达、科华数据、维谛技术),服务器电源(麦格米特、欧陆通、泰嘉股份),BBU电池(蔚蓝锂芯、豪鹏科技、亿纬锂能),铜连接(沃尔核材、安费诺),液冷(英维克、科华数据)等。

-

• 下游(应用与客户):北美CSP(Google、Meta、Microsoft等)CAPEX持续上调,国内BAT与运营商智算中心加码,带动智算机房与机柜供电架构升级,AIDC侧供配电系统与机柜电源需求高景气延续。

同行竞争

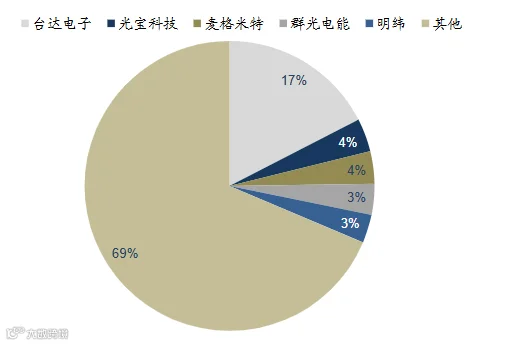

全球格局集中,技术门槛明显,集中度高。根据MTC数据,全球服务器电源市场台达市占率超50%,光宝紧随其后,头部供应商深度绑定NVIDIA、谷歌、微软等国际头部客户,国内麦格米特打入英伟达供应链,已具备5.5KW电源量产能力,有望随GB200放量打开市场空间。

图:2024全球开关电源市场竞争格局(服务器电源市场格局与开关电源大致相同)

数据来源:MTC,东吴证券研究所

下游需求

-

• 资本开支与GPU订单:2024年四大云服务商采购Hopper约130万颗,至2025年3月订购Blackwell约360万颗;预计2028年全球数据中心建设投资达一万亿美元,AIDC产业持续高景气。 -

• 供电架构升级逻辑:从传统415VAC或480VDC向800VHVDC演进,显著减少线缆截面积、重量与线损,空间占用更小、配电弹性更高,可支撑单IT机柜600kW以上高功率需求;机柜54V母线的铜耗问题在HVDC方案中得到系统性改善。 -

• 功率密度与效率提升:PSU功率由800W迅速提升至5.5kW并向8–12kW,功率密度由38W/in³提升至100W/in³,GaN/SiC新器件在800V→50V高比降压环节的安全性与效率优势增强,推高电源技术门槛与单W价值量。 -

• 市场空间:全球AI服务器电源市场规模预计自2024年28.46亿美元增长至2031年608.10亿美元,2025–2031年复合增长率约45%,对应“量价齐升”与高景气持续。 -

• 国内链条提速:阿里、腾讯、百度等国内大厂资本开支与AI投入回暖并上调,运营商智算资源规模持续扩张,第三方IDC在储备、区位与融资能力强的标的更受益于新一轮景气向上。

总结与估值

总结

麦格米特核心亮点在于AI服务器产业链持续催化,公司与英伟达(NVIDIA)的合作持续深化,作为其数据中心部件提供商之一,正积极参与Blackwell系列架构的创新设计与合作建设,并已接到小批量AI服务器电源订单。

整体来看:AI服务器电源的“量价齐升”周期:公司深度卡位英伟达供应链,将充分受益于AI服务器电源市场的量价齐升。

-

• 量的增长:随着英伟达GPU架构从GB200向GB300及未来的Rubin系列演进,数据中心单机柜功率预计从当前的120kW级别提升至远期的1000kW+。麦格米特作为核心供应商,市场份额预计将从初期的10%-15%逐步提升。 -

• 价的提升:产品升级驱动单机柜价值量大幅增长。从GB200仅需Power Shelf,到GB300增加BBU(备用电池单元)和超级电容,再到Rubin架构采用集成的Power Rack方案,从当前5.5千瓦Power Shelf(单价约2元/瓦),到GB300架构增加BBU和超级电容(单价或达2-3元瓦),再到RUBIN架构下电源柜拆分及双阶段转换设计(单价或提升至6-8元/瓦),25-27年单瓦价值量有望从2-3元进阶至7-8元。公司已推出Power Shelf、BBU Shelf、Power Capacitor Shelf、800V/570kW Side Rack等一系列产品,全面布局高价值环节。

估值

从券商对公司的一致预期来看,麦格米特2025-2027年归母净利润分别为:5.16亿元,9.09亿元,12.96亿元。2027年利润相较2024年有望增长到197.24%。

数据来源:wind