公司简介

公司介绍

浙江臻镭科技股份有限公司的主营业务是集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。公司的主要产品是射频收发芯片及高速高精度ADC/DAC芯片、电源管理芯片、微系统及模组,把它看作为高端装备(比如卫星、雷达)提供“心脏”和“神经”的核心芯片供应商就好了。

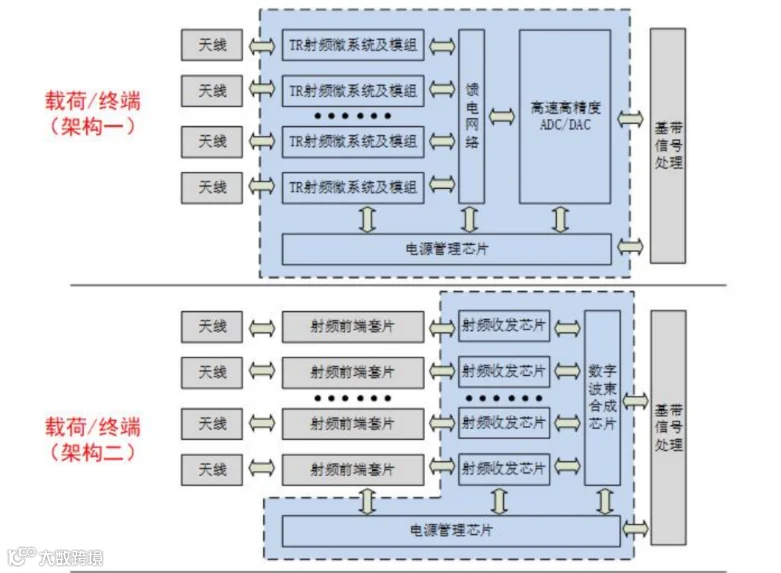

图:公司各类产品应用在卫星载荷/终端系统的原理示意图

2025年前三个季度,公司业绩超预期不少:

-

• 营业收入3.02亿元(同比+65.76%); -

• 归母净利润1.01亿元(同比+598.09%); -

• 扣非后归母净利润7900万元(同比+1801.49%)。

核心原因在于:

-

1. 下游特种装备升级换代,公司核心产品ADC/DAC芯片是全数字相控阵雷达的关键器件。随着我军装备向全数字架构升级,每通道均需配置ADC芯片,其用量将实现数量级增长; -

2. 公司在商业航天领域地位稳固,在国家星网、G60星座计划中确立核心供应商身份,部分产品从试验星阶段迈入持续批量交付阶段; -

3. 市场方面普遍看好公司作为商业航天产业链的核心标的,受益于可回收火箭技术突破带来的全产业链发展机遇。

主营业务

具体分产品来看,主要分为三大类:电源管理芯片、射频收发芯片及高速高精度ADC/DAC芯片、微系统及模组。

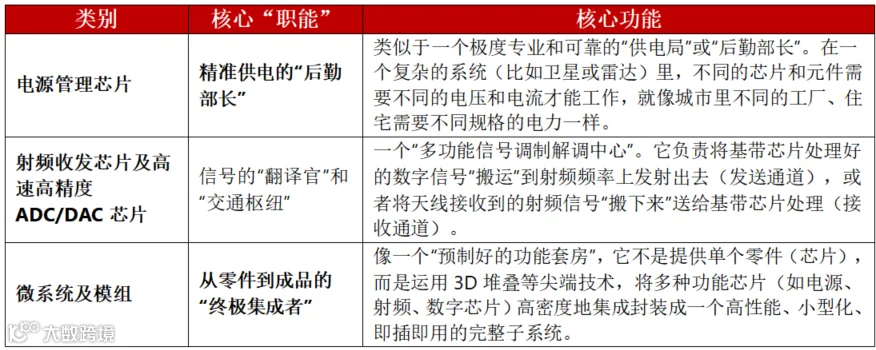

首先我们用一张表来简单理解下这三个业务:

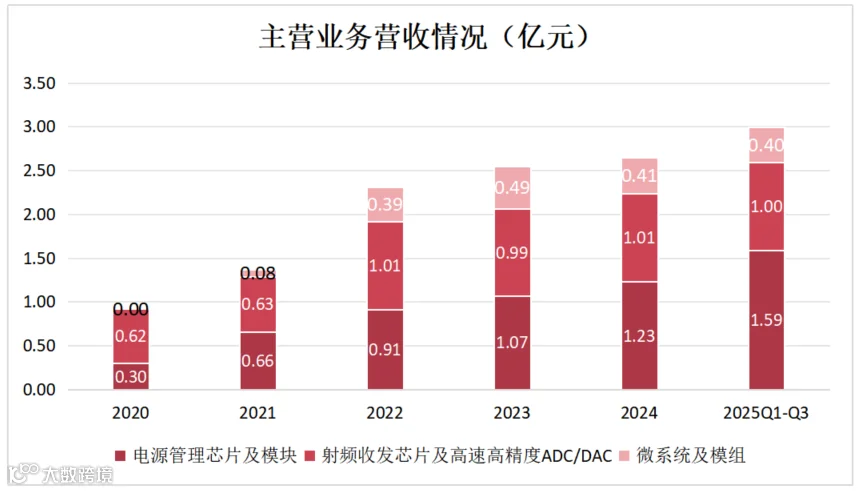

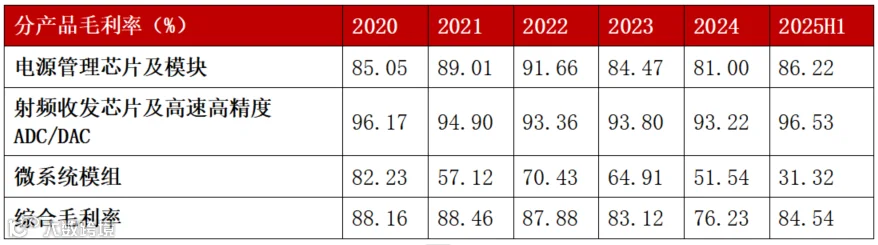

根据公司披露的报告,2025年前三季度,各业务板块的收入贡献及毛利率情况如下:

-

1. 电源管理芯片及模块

是公司目前收入占比最高的业务,2025年前三季度收入贡献1.59亿元,占总收入约52.6%。该产品线稳态毛利率可达80%以上。该业务的增长主要受益于在星载和弹载领域的广泛应用和需求放量。 -

2. 射频收发芯片及高速高精度ADC/DAC

是公司的核心技术产品,2025年前三季度收入贡献1亿元,占总收入约33.1%。该产品线技术壁垒高,稳态毛利率可达90%以上。随着特种领域装备升级和国产替代加速,该业务具备强劲的增长潜力。 -

3. 微系统及模组

主要为定制化产品,2025年前三季度收入贡献超4000万元。由于定制化和集成特性,其稳态毛利率相对较低,约为30%。随着客户对高集成、轻量化产品需求的增加,该业务收入占比正在提升,这也是公司2025年第三季度综合毛利率略有下降的主要原因。 数据来源:定期报告

数据来源:定期报告

-

数据来源:定期报告

公司财务&融资情况

财务状况:

数据来源:定期报告

-

• 赚钱能力强:持续增长,2025年前三季度营收已接近2024年全年,同比增长65.76%,主要系下游特种行业回暖及卫星通信领域需求加速释放,毛利率维持在82.26%的高位,净利率回升至33.39%,规模效应开始显现。 -

• 财务很安全:公司财务状况非常健康。截至2025年三季度末,资产负债率仅为7.07%,账面货币资金和交易性金融资产合计约13.93亿元,现金储备充足,几乎无有息负债。

融资情况

公司于2022年1月27日在上海证券交易所科创板上市。本次首次公开发行股票(IPO)募集资金净额为15.36亿元。根据现有资料,公司上市后未进行可转债或定增等再融资活动。

股东情况

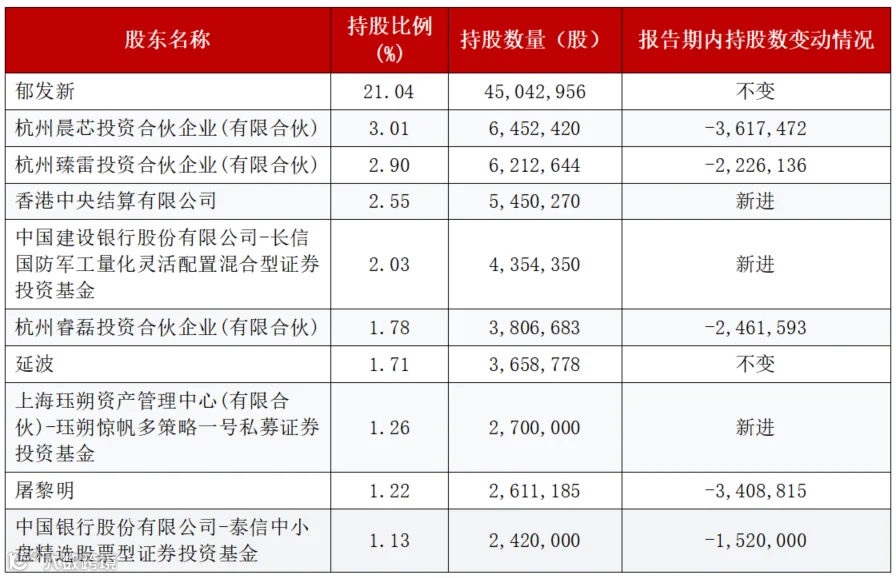

股东结构

截至2025年9月30日,公司控股股东、实际控制人为郁发新先生,其直接持有公司21.04%的股份。郁发新先生与杭州晨芯投资合伙企业(有限合伙)、杭州臻雷投资合伙企业(有限合伙)及杭州睿磊投资合伙企业(有限合伙)为一致行动人。

前十大股东与机构持股情况:

截至2025年9月30日,前十大股东持股及增减持情况如下:

数据来源:定期报告

十大股东持股变动方面:大佬葛卫东曾重仓

2024年四季度,知名投资人葛卫东买入412万股,成为前十大股东。按当时股价测算,成本约35元/股。到2025年三季度,葛卫东已从前十大股东中消失,推测已减持,此次投资浮盈超过100%,获利或达1.5亿元。

解禁情况

限售股解禁:公司于2025年7月28日有部分首次公开发行限售股上市流通,合计69,819,904股。

数据来源:定期报告

质押情况

截至2025年9月30日,公司前十大股东中,控股股东及一致行动人所持股份无质押情况。仅股东延波所持3,658,778股(占总股本1.71%)处于冻结状态。

行业情况:商业航天带来新空间

无论短期维度还是长期视角,商业航天均将成为驱动臻镭科技发展的核心催化剂,基于此,本文第四部分将聚焦该领域展开讨论。

上下游情况

数据来源:券商研报

-

• 上游:公司处在商业航天的上游,提供卫星和地面设备需要的核心芯片,就像淘金热中“卖水”的角色,不管哪个星座计划成功,都需要它的产品。 -

• 中游:星箭制造与发射服务是瓶颈中游负责将上游的零部件集成为卫星和火箭,并提供发射服务。当前,运载能力是制约我国商业航天发展的最大瓶颈。 -

• 下游:地面设备与应用服务是未来下游是商业航天实现商业闭环的关键,市场空间最为广阔,占产业链价值的90%以上。 -

• 地面设备:包括地面站、用户终端等。随着卫星组网加速,对地面终端的需求将迎来爆发。通宇通讯、海格通信、盟升电子等在天线、终端产品方面布局深入。 -

• 卫星运营与应用:传统应用包括通信(中国卫通)、遥感(中科星图、航天宏图)、导航增强等。近期,“太空算力”成为新的战略焦点,北京已规划建设GW级太空数据中心。太空天然的低温和连续太阳能环境为数据中心提供了理想部署条件,有望解决地面算力面临的能源和散热瓶颈。

同行竞争

臻镭科技在商业航天领域的竞争,核心在于其凭借在宇航级核心芯片方面的技术深度和先发优势,尤其是在射频芯片和电源管理芯片领域建立了较强的壁垒。同时,它也面临着来自不同技术路线和不同环节厂商的竞争。

数据来源:券商研报

下游需求

商业航天需求强劲,公司是国家星网、G60星座等重大工程的核心供应商。随着卫星从实验阶段转入大规模批量发射和组网应用,公司相关产品(电源、射频、ADC/DAC、DBF、SIP模组)的需求从小批量转为持续批量交付。

-

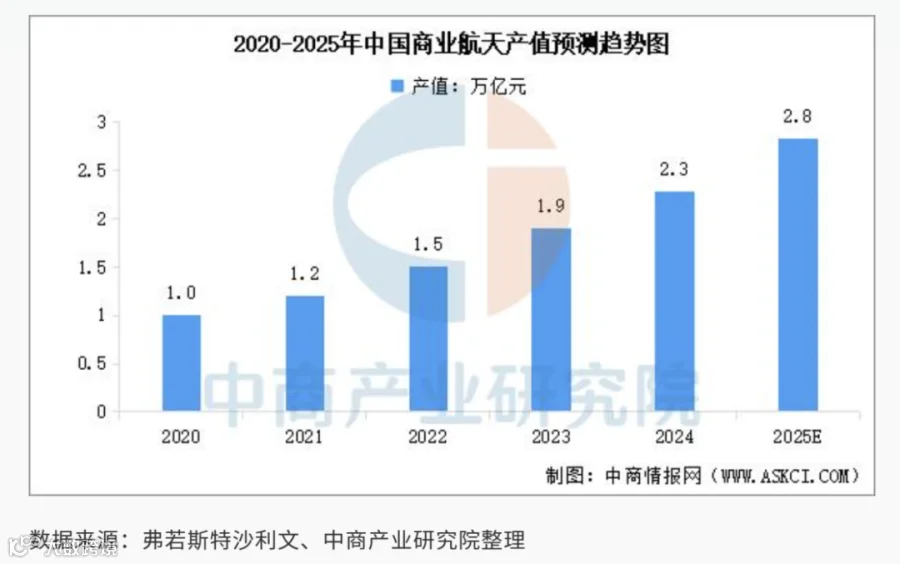

整个商业航天产业链呈现稳步攀升的态势。中商产业研究院发布的《2025-2030年中国商业航天行业深度分析及发展前景研究预测报告》显示,中国商业航天行业产值由2020年1万亿元增至2024年的2.3万亿元左右,复合年增长率为22.9%。中商产业研究院分析师预测,2025年中国商业航天行业产值将达到2.8万亿元。 -

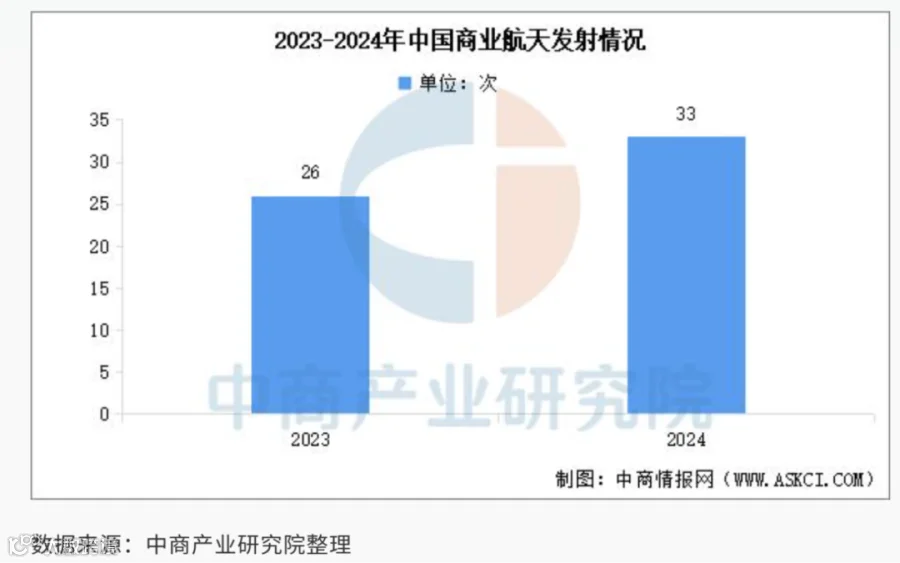

2. 卫星发射越来越密集 -

• 2023年我国总共搞了67次航天发射,其中26次是商业发射,占比39%;全年研制发射120颗商业卫星,占全年卫星发射总量的54%; -

• 2024年商业航天发射次数达到33次,比2023年多; -

• 现在国家星网(GW)星座和G60星座已经启动组网,发射频率从以前的一两个月一次,缩短到3-5天一次,发射需求越来越常态化、高密度化。 -

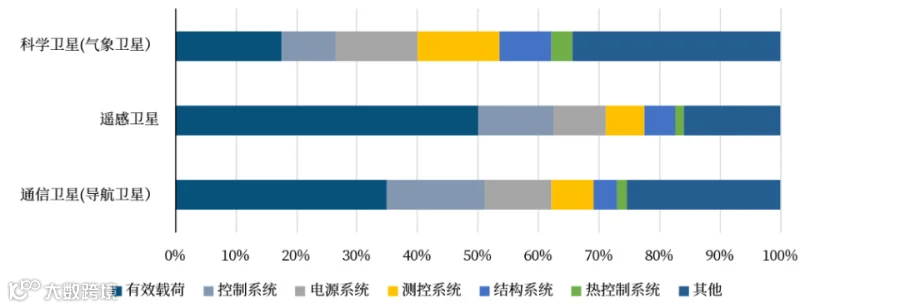

3. 价值量拆解

数据来源:《商业航天工程导论》、中航证券

各类卫星空间段分系统的成本构成中,有效载荷、控制系统、电源系统以及测控系统的成本之和占比均超过50%。臻镭的核心产品主要应用于有效载荷及电源系统,意味着正是卫星产业链中价值最高、技术壁垒最强的核心环节,商业航天的爆发,直接体现在对更多、更先进的“有效载荷”的需求上,而这正是臻镭科技最核心的增长动力。

总结与估值

总结

臻镭科技是国内领先的高性能芯片设计公司,深度卡位国防军工和商业航天两大高景气赛道。公司凭借在射频收发、高速ADC/DAC、电源管理等领域的核心技术,构筑了“芯片-模组-系统”的全链条产品能力,目前公司正处在业绩爆发的拐点,核心逻辑在于:

-

1. 跟着特种装备升级换代和国产化的大趋势走,公司传统业务一直稳中有涨; -

2. 作为国家卫星互联网星座计划的核心供应商,公司刚好赶上商业航天从起步到规模化发展的红利期,部分产品已经开始批量供货,成了最核心的增长动力; -

3. 随着卫星星座建设从一期增强进入二期,公司配套产品的种类和复杂度提升,公司配套的产品不仅种类会变多,技术复杂度也会提升,单颗卫星对应的产品价值有望从一开始的几十万元涨到几百万元,既能卖得更多、也能卖得更贵。

估值

从券商对公司的一致预期来看,臻镭科技2025-2027年归母净利润分别为:1.43亿元,2.31亿元,3.33亿元。2027年利润相较2024年有望增长17倍之多。