Home Depot, Inc. ( THD ) 和 Lowe's Companies Inc. ( LOWES ) 几十年来一直是美国家装零售商行业的巨头,各自经营着大约 2,200 家商店,每家商店的零售空间都超过 100,000 平方英尺。 两家零售商都追求同一个市场,但他们的品牌和供应链战略不同。截至 2020 年,家得宝门店平均拥有约 105,000 平方英尺的空间和约 24,000 平方英尺的花园产品户外空间。

Home Depot&Lowe's 关键竞争要点

作为全球第一和第二大家装零售商,Home Depot 和 Lowe's 有许多相似之处。

他们在美国和加拿大争夺共享的客户群。

两家公司都致力于让客户在线上和线下渠道之间无缝切换。

Home Depot 正在寻求通过建立更多配送中心来提高盈利能力,而 Lowe's 则关闭了表现不佳的商店以提高其利润。

第一阶段(1978-1999年):渠道驱动下的高速成长

家得宝成立于1978年,以独具特色的家居DIY模式、优质低价产品、仓储式一站式购物环境打入家居零售市场并迅速获得成功。在此阶段,家得宝全力投入渠道建设,门店数量由1978年的2家增长至1999年的930家,门店坪效也由102美元升至384美元,驱动公司营收、利润高速增长。1999年营收、净利润规模分别达到384亿美元、23亿美元,1981年-1999年的营收和净利润复合增长率分别为48%、57%。1983年至1999年底,公司股价涨幅达256倍,同期标普500指数涨幅为9.6倍。

第二阶段(2000-2009年):经济低迷叠加战略失误,营收增速持续下滑

步入21世纪美国经济波动不断,消费需求持续疲软。该阶段家得宝进行业务调整,多元化模式下公司收缩零售渠道资源投入,导致零售业务竞争力迅速减弱,门店坪效小幅下滑;另一方面,公司通过并购等方式快速布局大宗业务,但由于相关业务经验较为缺乏,大宗业务对收入拉动作用有限,该阶段公司营收增速出现持续下滑。2000-2009年公司营收、净利润复合增长率分别降至4%、1%,期间家得宝股价下跌达56%,同期标普500指数下跌23%。

第三阶段(2010年至今):加强线上线下融合,持续优化供应链管理

家得宝紧跟线上消费发展潮流相继推出官方在线网站、移动购物APP,并不断完善相关物流配套设施。同时,公司持续优化供应链管理,2007年以来存货周转率、毛利率等指标稳步提升。当前,公司已逐渐步入稳定发展阶段,2018年营收规模达到1082亿美元,净利润达到113亿美元,2010-2018年复合增长率分别为6%、16%;2010年至2019年6月末股票涨幅达到625%,同期标普500指数上涨160%

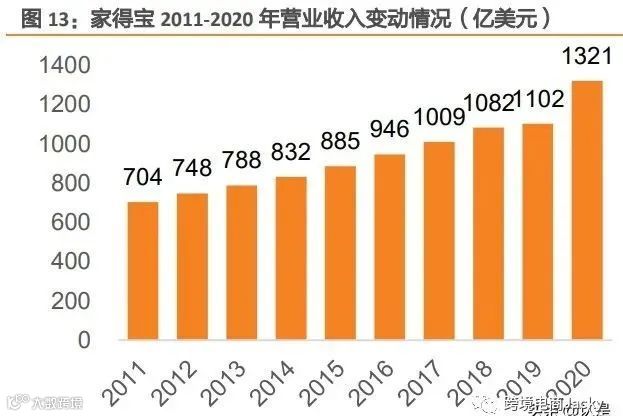

家得宝、劳氏是美国排名第一、第二的线下家装零售渠道。2020 年,家得宝营收为 1321 亿美元,劳氏营收为 896 亿美元,较大程度领先排名其后的家装零售渠道。

目 前 家 装 零 售 主 要 有 三 类 客 户 :DIY ( do it yourself )、 DIFM(do it for me) 、 PRO(professional,也可以认为是 B 端)。DIY 用户是消费级用户,买回装修材料自己动手 进行房屋维护;DIFM 用户是愿意花钱雇佣专业人士帮助自己维修房屋的人群;pro 用户 就是各类建设施工商、工厂等。近年两家公司都提出的 MRO(maintainance, repair, operation)业务,其实也是 pro 业务的一种,主要面向 B 端提供维护、维修、运营所需 的材料。

家得宝的 pro 销售比例和绝对值大于劳氏,但是其余业务两者规模差距并不大。家得宝 的 pro 销售约占 45%,而劳氏 pro 约占 20-25%,实际上两者除了 pro 类目之外的业务差 距并不大,两者非 pro 业务大约都在 700 亿美元的体量 左右,主要差距体现在 pro 类目的销售上。

劳氏的新任 CEO 已明确提出要加强 pro 用户的建设。例如,他提到要加强对 pro 用户的 吸引,要改变门店的布局,为 pro 用户提供会员制福利,为他们提供更好的送货服务, 提供更好的在线体验等。

1.1. 劳氏历史比家得宝更为悠久,但是家得宝的发展速度比劳氏更快

1.1.1. 家得宝历史:先后依托一站式仓储业态、DIFM 品类投入、供应链和线上平台建设, 成为北美最大线下家装渠道

1978-1999 年:成立后快速增长,率先将仓储式超市运营模式应用至家具建材零售业。家得宝成立于 1978 年,并于 1981 年上市,因此得以凭借资本市场低成本融资,为多种 方式拓展销售渠道提供资金。家得宝此阶段通过家具 DIY 模式、仓储式购物环境满足客 户一站式购物需求,质优价低的产品迅速占领美国南部市场。“滞胀”过后的美国经济快 速发展、人均收入持续增加,有力推动地产繁荣和家居消费需求增长,为家得宝迅速崛 起添砖加瓦。

2000-2008 年:多元发展,经济危机背景下渠道投入不足。21 世纪初互联网泡沫破裂, 2007 年次贷危机爆发、双重因素叠加拖累美国经济,导致消费能力减弱。此阶段,公司 转向多元化发展战略,拓展业务类型,并购品牌,导致渠道投入不足,具体来看,公司 于 2000 年推出自己的官网,2001 年推出了 at home service,也就是后来的 DIFM,并且 开始发展 HD supply 的 MRO 与供应链业务,但是在 2007 年金融危机中,出于资金需求 出售了 HD supply。

2008 年至今:线上渠道与供应链建设。2007 年开始,家得宝提出 RDC(rapid deployment centers),用于集成门店订单,优化货物配置与供应链,2014 年,家得宝开 始送货上门,2015 年,收购 interline 重新开始聚焦 MRO 业务, 2020 年买回了 HD supply, 为自身的 MRO 与供应链服务,此阶段公司不断完善线上购物渠道建设,完善门店服务, 线上销售持续提升。

1.1.2. 劳氏历史:成立较早,在门店仓储化、供应链、线上渠道、MRO 等领域均先后作 出一定变革,但是各项财务指标家得宝后来居上

1921-1978 年:成立初期缓慢成长。劳氏成立于 1921 年,直到 1952 年才有第三家门店, 这段时间是缓慢的发展阶段,类似家族店铺的模式。到了 1960 年,劳氏拥有了 15 家门 店。1960 年代之前,美国家装市场更多是 tob 的,主要是受益于二战后的建设需求,但 是在 1960 年代,DIY 市场开始逐渐发展。1960 与 1970 年代是劳氏快速发展的一个阶段, 1970 年代后期,劳氏逐渐将战略转向消费者,在这个阶段的末期,劳氏的竞争对手家得 宝出现了。

1979-2000 年:营收被家得宝超越,转向仓储式大面积门店。在 1980 年代,美国的零售 行业往大仓库模式发展,家得宝走在了前面,建设门店的面积平均为一万平方米,而劳 氏的门店面积在 1989 年左右仅平均为 2000 平方米。劳氏在 80 年代初拒绝使用大商店模 式,随后在 1989 年被家得宝超越,最终,劳氏在 1989 年接受了大商店的模式,进行了 彻底的转型。1995 年,劳氏推出了自己的公司官网。

2000-2009 年:缓慢推进,稳扎稳打。劳氏并未在这个阶段发生太大的变革,主要是国 内地域性的扩张,互联网泡沫破裂和经济危机背景下,劳氏的股价在这个阶段依旧有一 定增长,与家得宝的差距并没有那么明显,2001 年报中劳氏提出了安装销售业务,但是 在业务中占比一直不是很高。

2010 年至今:地域扩张,业务拓展,近年 CEO 替换后作出一系列变革。劳氏 2010 年进 入澳大利亚开拓连锁商店,2013 年收购 Orchard Supply Hardware 拓展西海岸门店, 2016 年 收 购 加 拿 大 RONA 拓 展 加 拿 大 门 店 , 2017 年收购 Maintenance Supply Headquarters 进入 MRO 业务,主要是地域范围和业务范围的拓展,但是截止 2020 年, 地域扩张的动作上仅有加拿大是较为成功的。在 2018 年新 CEO Ellison 上任后,对于渠 道内的品类、pro 用户的建设、渠道等均作出了一系列变革。

1.2. 家得宝门店数量已趋稳定,劳氏的门店尚有变动提升空间,近年两者 店均面积较为接近

劳氏、家得宝近年门店平均面积均在 1 万平方米左右。从平均面积来看虽然早年两者的 门店面积有差异,但是随着近年调整,劳氏、家得宝的店均面积趋同,接近一万平方米。

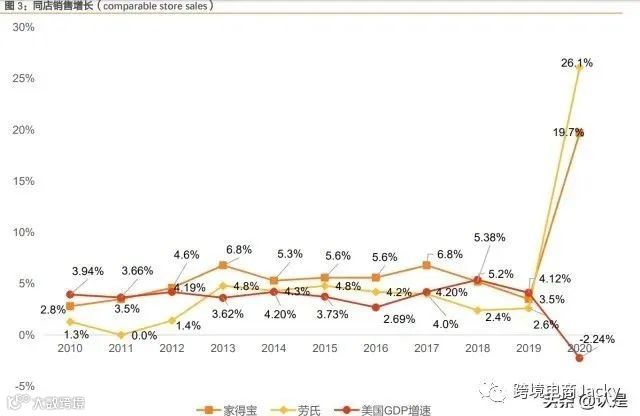

过去 10 年家得宝单店销售增速整体较劳氏更快,我们认为这得益于家得宝的供应链建设。可以看到,2010 年以后,家得宝的单店可比销售基本维持在比 GDP 增速略快的速度上, 而劳氏的增速相对而言偏低,在 2020 年这种情况出现了反转,劳氏的单店增速超过了家 得宝,应当继续跟踪观察后续的情况。

1.2.1. 家得宝在美国整体门店数量领先,而劳氏在美国东部地区门店数量较有优势

家得宝与劳氏均在美国东部、西部、南部有较大布局,西北部相对布局较少。西海岸的 California,南部的 Texas,以及东南地区的 Florida,均为两方的布局重点。

劳氏曾经也在西部大举布局,但是受挫而返。2013 年,劳氏买下 Orchard Supply 的所有 店铺,主要位于西海岸的 California 以及 Oregon。但是劳氏在 2018 年选择关闭现存的所 有 99 家 Orchard Supply 店铺。在 2017,这 99 家店仅贡献了 6 亿美金的收入,当年劳氏 收入超过 600 亿美元,约有 2000 家美国门店,这些 Orchard Supply 店铺明显表现弱于平 均。

1.2.2. 家得宝的各国门店数量已经趋于稳定,而劳氏有变动调整空间

2013、2018 年劳氏的美国门店有较大调整。2013 年,劳氏收购了 Orchard Supply 的所 有门店,但由于这些门店处于亏损状态,在 2018 年宣布关停了其全部 99 家门店。

劳氏 2016 年收购了加拿大的 RONA 所有门店,并逐年优化。家得宝的加拿大门店数量已 经趋于稳定。

2018 年劳氏宣布将退出墨西哥市场,关闭全部墨西哥门店。家得宝在墨西哥的门店数量 近年趋于稳定。

1.3. 家得宝的营收净利规模、存货周转率领先劳氏,两者毛利率接近,家 得宝海外收入占比较高

1.3.1. 家得宝在营收、净利润上领先

近十年家得宝、劳氏营业收入和净利润稳步增长,家得宝营收规模较大。家得宝在金融 危机后积极开展线上线下业务融合、不断升级改造供应链,拓展渠道布局,营业收入和 净利润稳中有增,2011-2020 年营业收入 CAGR 为 7.24%,净利润 CAGR 为 14.12%。劳氏 营业收入稳步增长,2011-2020 年营业收入 CAGR 为 6.65%,净利润 CAGR 为 13.88%,但 由于 2018 年海外扩张受阻和门店库存调整,导致劳氏 2018 年净利润有所下降。

2020 年家得宝的净利润是劳氏的两倍以上。家得宝 2020 年的净利润为 128 亿美元,劳 氏的净利润为 58 亿美元。(报告来源:未来智库)

1.3.2. 劳氏、家得宝毛利率接近,相比超市连锁渠道毛利率较高

近十年家得宝和劳氏毛利率均超过 30%,维持在较高水平。家得宝供应链的不断优化升 级和全球直采、集采的业务模式降低公司供货成本,使得毛利率可以长时间维持在较高 位置。劳氏近三年的毛利率下滑较为明显,主要是门店关闭调整导致的。

从渠道毛利率端看,家得宝、劳氏的加价率较高。以沃尔玛为例,其毛利率在近年约为 25%,而 costco 的毛利率在 13-14%左右。较高的毛利率意味着渠道端的加价率更高,同 时要求产品具有更强的竞争力。平均来看,家得宝、劳氏的毛利率水平意味着进货价 65- 67 美元的商品,销售给消费者的价格在 100 美元左右。

1.3.3. 得益于物流建设投入,家得宝的存货周转率较高

近十年家得宝和劳氏不断优化供应链管理,增强库存管理水平,家得宝存货周转率提升 明显。家得宝持续推进供应链的建设,运用手机和电子货架标签功能等措施加强库存信 息化管理水平,其存货周转率提升较为明显。劳氏不断投入资金兴建分销和配送设施, 但是存货周转率较为稳定,没有明显提升,截至 2020 年末,劳氏存货周转率为 4.09。

家得宝的存货周转优势可以从其供应链特点中找到原因。家得宝的整体配送中心数量大 于劳氏,且绝大多数货物以自身物流向门店配送,信息化程度较高;劳氏目前仍然维持 相当比例的供应商物流直接给门店配送,相对不可控,所以会有一个相对更高的存货水 平。

1.4. 家得宝海外收入占比较高,2020 海外占比约 7.5%

家得宝营收重心为美国本土市场,目前在加拿大、墨西哥有门店。公司在提高本土主营 收入的同时,不断发展海外市场,但由于公司门店布局主要是在美国市场,2020 年海外 收入占比约为 7.5%。

劳氏曾经试图拓展各国海外市场,但是目前仅在美国、加拿大有门店。公司自 2018 年以 来,重新调整海外市场渠道布局,缩减海外门店数量,导致海外净销售额占总销售额比 例不断下滑,2020 年海外地区销售占比约 5.9%。

2. 家得宝的物流更为完善和立体,劳氏有待完善其物流网络建设 家得宝的物流节点从数量上看多于劳氏的物流节点。

2.1. 家得宝门店货物统一自身配送,提供多样化门店取货服务

2.1.1. 家得宝以 RDC(rapid deployment center)为核心,建设自身配送的高效物流网络

家得宝的物流效率不断提升。家得宝的物流建设分为三个阶段:2008 年以前,2008- 2014 年,2015 年至今。2008 年以前,家得宝的供应商负责给各门店直接送货。这是一 种效率较低的方式。2008 年-2014 年,家得宝开始推出 RDC,通过 RDC 及其补充物流渠 道统一向供应商采购再由自身物流分发到门店的模式,大大提高了运输效率。而 2015 年 之后,信息化、供应链一体化加速推进,物流效率不断提升。

家得宝的物流以 RDC 为基础,服务以门店为中心,其他配送中心为物流和服务的补充。以数据较为充足的 2015-2016 年作为一个截面来观察家得宝的物流体系。RDC 是用于集 中门店订单,配送大部分小型便于装车的货物的运送分发的中心,同时负责对门店货物 的最后分发。Stocking distribution center 负责处理进口的、大块的商品,以及某些特殊 货物,bulk distribution center 负责运输较为适合用平板卡车运送的货物,direct fulfilment center 负责处理网购的货物到门店以及相关配送,interline distribution center 是家得宝 2015 年收购的来自 interline 的物流网点,主要从事 MRO 相关业务。

家得宝目前绝大多数货物采用自身物流配送。得益于自身 RDC 的建设和一体化、信息化 的物流发展,家得宝的自身配送比例不断提升,截止 2019 年,98%的货物由自身物流体 系运送。

2.1.2. 家得宝门店服务不断完善,提供多种取货服务

家得宝在门店提供多种货物相关服务。在 2015 年,家得宝有 BOPIS(在线购买商店提 货)、BOSS(在线购买商店发货)、BORIS(在线购买商店退货),并在 2016 年推出了 BODFS(在线购买,选定时间从店发货)。

网购后店内取货比例不断提升。得益于家得宝快速的配送到店服务,消费者可以在网络 购买后选择配送到附近的门店,自己取货的形式,这种形式可以降低最后一公里的物流 成本。在 2016-2020 期间,网购后店内取货的比例不断提升。

2.2. 劳氏的物流网络中,以配送中心为主要节点,未来门店作用将被淡化, 自有物流配送比例近年不断下降

劳氏的物流以其 RDC(regional distribution center)和 FDC(flatbed distribution center)为主要节点,近年新增了 DFC(direct fulfilment center),作为最上级物流中心 服务其门店与物流网点。RDC 和 FDC 分布在全国各地,RDC 提供区域内的普通物流服务, 而 FDC 处理较大型的特殊货物,此外还有 BDC(regional distribution center),也是用于 处理较大型的货物的,它们均为对应区域内门店提供物流服务。公司在 2018 年与 2020 年分别交付了两个 DFC,用于服务覆盖区域内的所有门店与 FDC、RDC。

劳氏正在将最后一公里的履约终端由门店转变为 XDT(cross-dock delievery center)。劳氏目前的物流模式是,通过各种配送中心(RDC、FDC 等)配送到门店,再由门店配送 履约,但是在未来,管理层希望能以 XDT 为配送中心,不经过门店直接履约。

劳氏在近 15 年并未有较大的物流渠道变革。2005 年至今,始终有约 70%-80%的货物是通 过自有物流向门店配送的,在近 3 年该比例有明显下降。

2.3. 得益于物流建设,家得宝的线上收入占比较高

家得宝、劳氏的线上建设初始阶段进展节奏基本一致。劳氏于 1995 年左右推出了线上官 网,但是初期由于技术原因,只能做信息的披露,而家得宝于 2000 年左右推出了自己的 官网。2011-2012 年左右,两家公司均推出了自己的移动端 app。

近年来家得宝线上化进程较快,而劳氏线上增长较慢。据可得的数据,2019 年劳氏线上 销售收入占比 5%,2020 年劳氏线上收入占比 8%,而同期家得宝的线上收入占比为 9.3%和 14.40%。

物流建设差异造成了两家公司线上销售占比的差异。家得宝具有更加广、更加密集的配 送中心,同时服务与销售以密集的门店网为主,物流配送自主程度高,可控性高,在近 年移动互联网普及的背景下,家得宝的较完善基础设施使其获得了更多的线上订单。

本公司提供华南区最具性价比的现号,无需担心售后问题我们这边有资深运营团队提供免费的一对一的线下运营培训和线上运营答疑服务,提供安全可靠的指导和售后保障!

[ END ]

想要了解更多关于Wayfair、Homedepot、Overstock、Houzz、Target、Lowes、Bed Bath&Beyond(简称BBB)等垂直平台的相关信息,大家可以私信我进群一起交流!!

目前有一批homedepot美国站点现号可底价抛售:

D29:厨房、卫浴

D59:装饰、室内售罄

D27:灯饰、风扇

D23:地板、地毯

D24;油漆、缝合剂

D21:木制品、栅栏

D26:龙头、花洒

D28:户外、庭院

卫浴HD可上架厨具、浴室镜、马桶、浴缸、水盆、浴室门、温泉等等…

户外HD可上架藤编、户外家具、加热器等等...

室内HD可上架沙发,床架,咖啡桌等等...

名额不多,欢迎咨询!