经济形势变化及新政策导向对收费收益权资产证券化产品的发行种类与规模产生显著影响。本文对2025年1—7月该类产品的发行及存续情况进行统计分析,并作阶段性总结与展望。

一、2025年1-7月市场发行情况

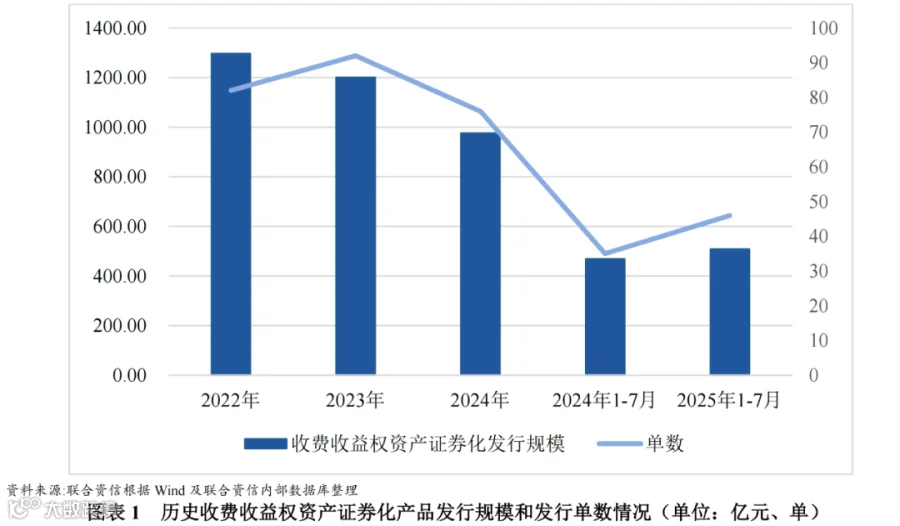

2025年1—7月,收费收益权资产证券化产品发行量实现同比增长。产品类型以交易所ABS和银行间ABCP为主,发行场所集中于上海证券交易所与银行间债券市场,基础资产以补贴款收入、保障房等为核心,信用等级高度集中于AAA级。受益于适度宽松的货币政策,发行利率呈下行趋势。截至2025年7月底,市场存续产品规模与2024年底基本持平,主要构成为基础设施收费收益权及棚改/保障房相关产品。

(一)发行单数和规模同比增长

受地方平台融资政策放松及产业类国企加速组建推动,企业融资需求释放。2025年1—7月,资产证券化市场共发行1275单,总规模达11753.76亿元,同比分别增长27.25%和22.53%。

同期,收费收益权资产证券化产品共发行46单,发行规模508.85亿元,同比分别增长31.43%和8.53%。该类产品发行单数占全市场3.61%,同比微升0.11个百分点;发行规模占比4.33%,同比下降0.56个百分点,整体保持稳定。

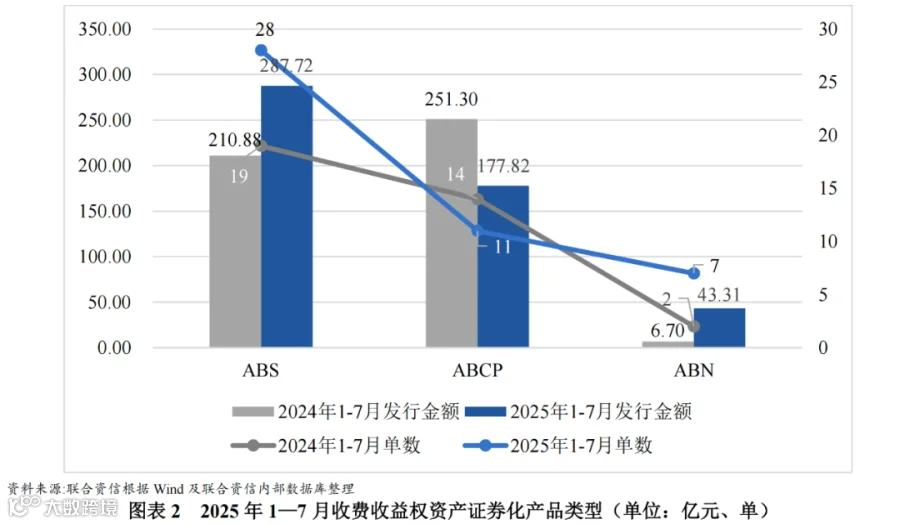

(二)产品类型以ABS和ABCP为主,发行场所以上海证券交易所和银行间债券市场为主

2025年1—7月,收费收益权ABS发行28单,金额287.72亿元,占总额的56.64%;ABCP发行11单,金额177.82亿元,占比34.95%。ABCP期限较短(3至6个月),多滚动发行,除1单为供电收费外,其余均以补贴款收入为基础资产。

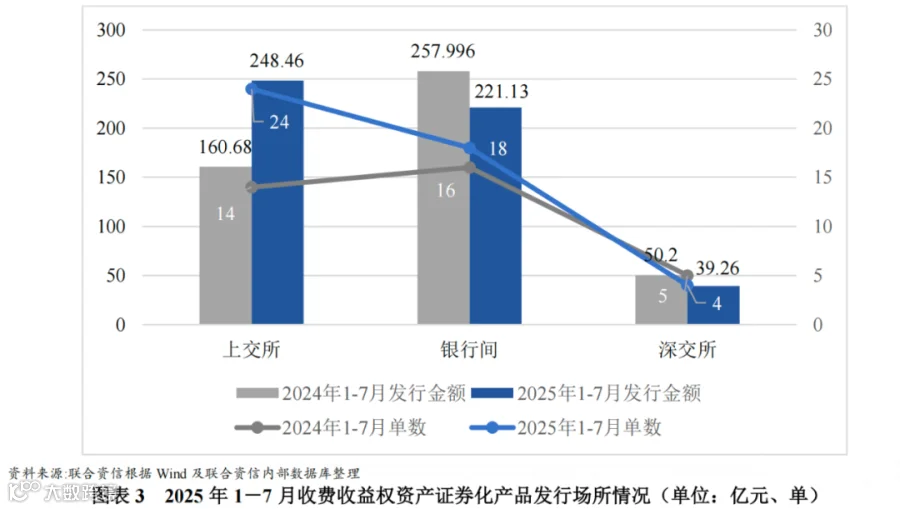

发行场所方面,上海证券交易所占比最高,达48.83%;银行间债券市场次之,占比42.46%。

(三)基础资产以能源国央企补贴款收入为主,保障房产品发行金额大幅增长

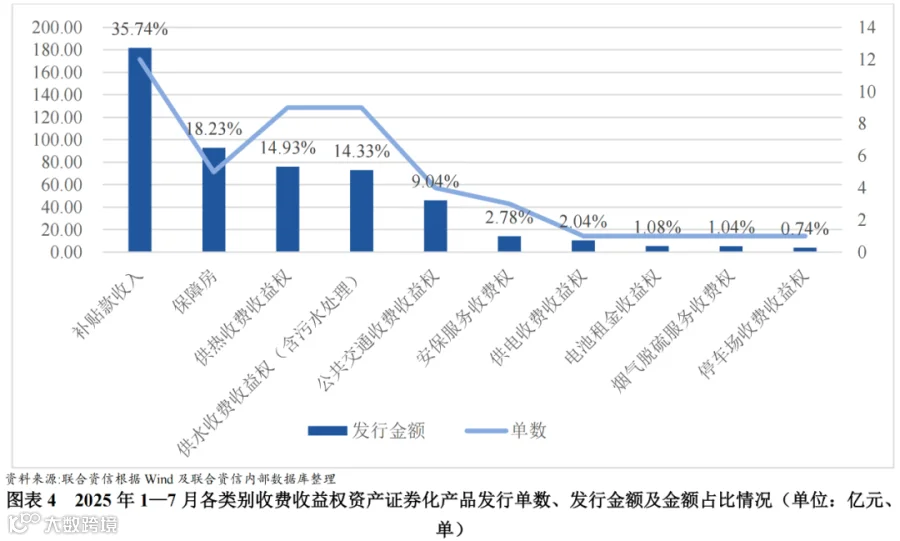

前五大基础资产为补贴款收入、保障房、供热、供水(含污水处理)、公共交通收费权,合计发行金额占比92.28%。其中,补贴款收入占比最高,共12单,规模181.86亿元,占总量35.74%。发行主体主要为能源类国央企,包括北京能源集团(5单,83.54亿元)、国家电力投资集团(2单,59.26亿元)、深圳能源集团等。

保障房类资产证券化产品发行金额同比增长338.18%,单数同比增加2单。

(四)发行产品信用等级高度集中于AAAsf

2025年1—7月发行的收费收益权资产证券化产品中,AAAsf级证券发行规模占比达96.85%,信用资质整体较高。

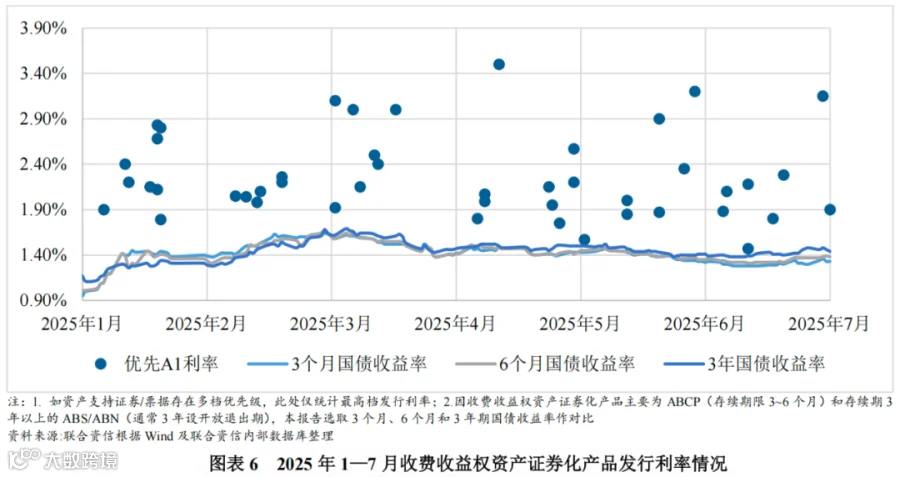

(五)货币政策适度宽松,发行利率仍有下行空间

2025年政府继续实施积极有为的宏观政策和适度宽松的货币政策,引导社会融资成本下降。国债收益率在经历年初上行后回落,7月末3个月期国债收益率降至1.33%,3年期降至1.44%。新发放企业贷款和个人住房贷款利率同比分别下降约45个和60个基点。

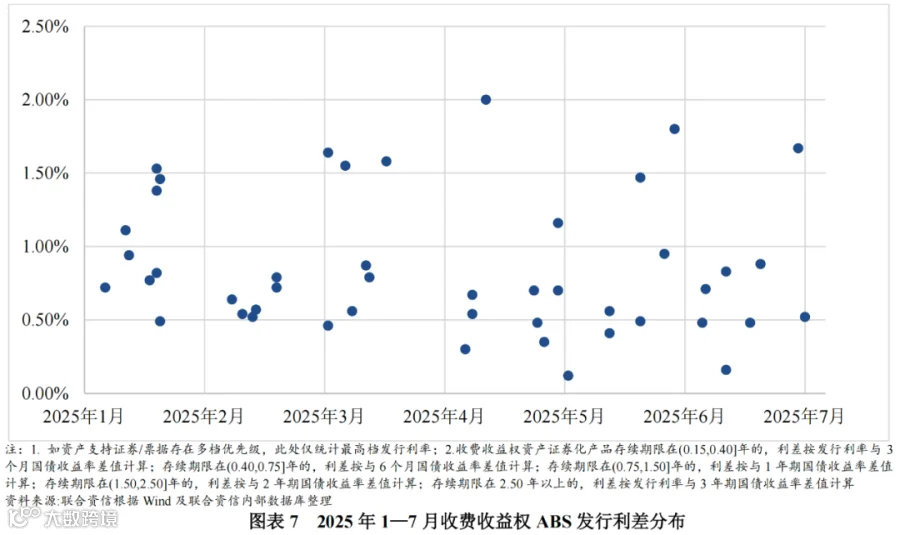

同期,AA+sf级优先级证券发行利率区间为1.90%~3.00%;AAAsf级集中在1.50%~2.50%,最高利率3.50%,较2024年下降100个基点;最低利率1.47%,下降38个基点。平均利差0.85%,主要集中于0.51%~1.12%之间。

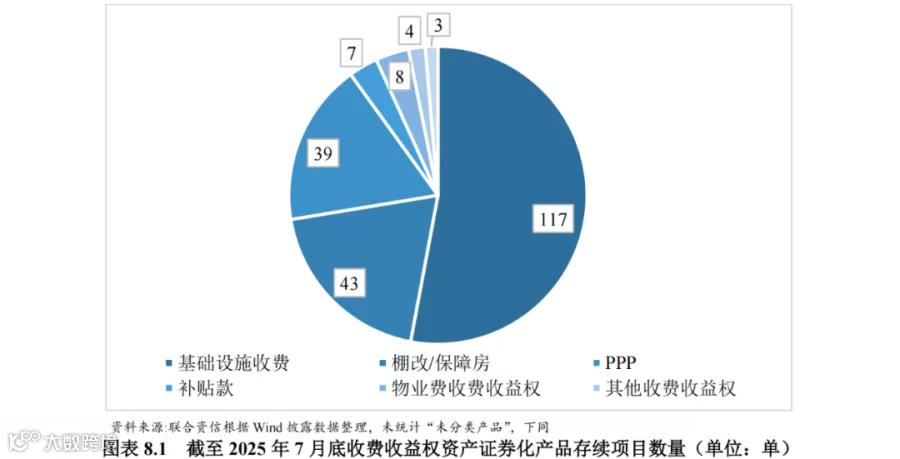

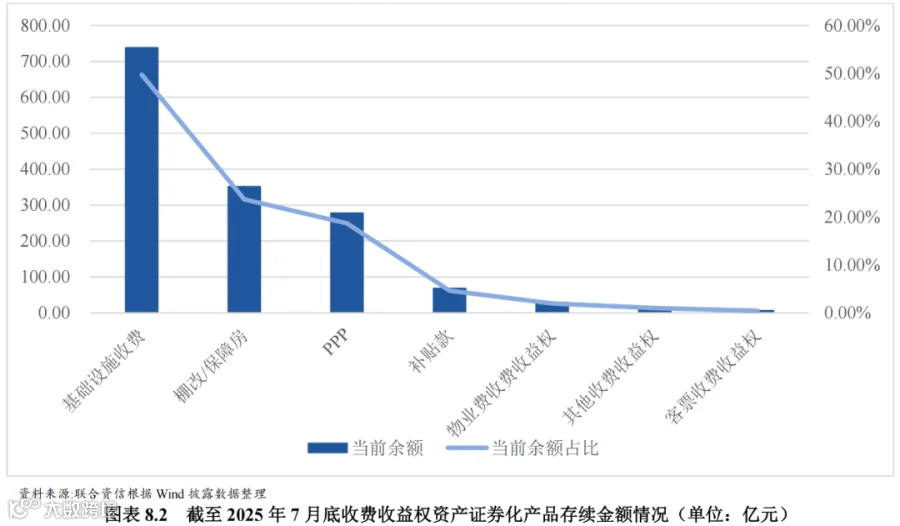

(六)存续规模与上年末基本持平,基础设施类为主

截至2025年7月底,市场存续收费收益权资产证券化产品共221单,余额1484.85亿元,与2024年底基本持平。其中,基础设施收费收益权产品存续金额738.26亿元,占比49.72%;棚改/保障房类351.48亿元,占比23.67%。

二、收费收益权资产证券化产品存续期表现

2025年1—7月,存续产品整体兑付情况良好,1只产品再次展期,1只优先级证券评级上调,无下调情况。不同类型基础资产运营表现分化,公共交通类项目普遍低于预期。

(一)存续期间证券展期情况

期间有1只学费收费收益权产品发生再次展期。

(二)存续期间债项评级变动情况

“海通英大-三亚环投供水收费收益权一期绿色资产支持专项计划”因差额支付承诺人主体评级由AA上调至AA+,其优先级证券“G环投1A3”至“G环投1A5”于2025年6月9日由AA+sf上调至AAAsf。同期无评级下调案例。

(三)不同资产类型存续期表现差异明显

能源类基础设施:供水、供气、供暖等具备一定垄断性,价格稳定。供水项目受管网改造和用户迁移影响存在波动,需关注重点用户变动;供热项目受气候、热源等因素影响,部分区域供热量下降,影响现金流。

公共交通收费权:票价由政府定价,整体稳定。但受网约车、私家车、高铁竞争及消费结构变化影响,客流量普遍下滑,收入不及预期,部分项目触发差额补足或加速归集机制。

保障房产品:需关注安置进度、销售回款及地方政府拆迁安排。个别项目实际回款依赖安置机构自有资金,需核查交易结构中的保证金机制与协议约定,确保现金流真实性。

PPP产品:底层资产多为水、电、公路等基础设施,以政府付费或可行性缺口补助为主。跟踪项目整体运营稳定,考核合格,现金流符合预期。个别项目尚未完成竣工结算,可能影响可用性服务费确认,需持续关注后续回款。

三、总结及展望

2025年1—7月,收费收益权资产证券化发行规模同比增长,占全市场比例稳定,补贴款收入仍为主要基础资产,发行利率延续下行趋势。未来需进一步挖掘符合政策导向的资产类别,新能源、交通、养老等领域受市场关注,高端制造、智能科技等国家战略方向有望成为新增长点。

(一)市场主要特点总结

以能源国央企补贴款为基础的ABCP仍占主导,保障房类产品发行规模显著提升,供热、供水、公共交通仍是重要发行类别。2025年市场创新不断,新增烟气脱硫服务收费权绿色ABS、首单民企绿色科技创新资产支持证券(新能源汽车电池租金收益权)及全国首单长三角一体化乡村振兴资产支持证券(连镇铁路收费权)。货币政策维持适度宽松,下半年仍有降准降息可能,整体发债成本具备下行空间。

(二)未来展望

近年来政策呈现“严控风险、定向支持、规范创新”特征,一方面压缩城投平台等高风险领域融资,另一方面通过绿色金融引导资金流向新能源、交通、养老等战略领域。随着《关于金融支持新型工业化指导意见》等政策落地,高端制造、新能源、智能科技等领域的新型收费收益权ABS有望成为市场新增长极。