全文阅读时间约为14分钟。

作者: Lareina Yee、Michael Chui、Roger Roberts和Sven Smit

在2025年,哪些前沿技术对企业至关重要?麦肯锡年度技术趋势报告聚焦最新技术突破、人才趋势、应用案例及其对各行业企业的潜在影响,深入剖析了13项有望重塑全球商业格局的前沿技术。

在全球技术创新加速的背景下,算力需求呈指数级增长,推动管理团队与公众高度关注相关领域的试验与布局。各国与企业纷纷加大投入,力争在战略性技术研发与应用中抢占先机。本报告基于关注度、创新性、股权投资及人才四大量化指标,分析这些趋势背后的底层技术、不确定性及关键挑战。

人工智能(AI)作为核心驱动力,正成为多项技术发展的“倍增器”。它不仅自身具备革命性潜力,更通过与其他技术融合,加速机器人训练、推动生物工程发现、优化能源系统等跨领域创新。过去独立分析的应用型AI与生成式AI,如今因市场解决方案趋向融合,被整合为统一趋势进行探讨。

尽管AI应用场景广泛、热度持续攀升,但要全面释放其价值,仍需解决算力强度高、部署成本大、基础设施不足等问题。同时,在安全治理、伦理规范与劳动力转型方面也需系统性应对,为行业领导者创造可持续发展机遇。

核心趋势洞察

自主系统的崛起

实体机器人与数字智能体为代表的自主系统正从试点迈向规模化应用。它们不仅能执行预设任务,还可学习、适应并协同作业,广泛应用于物流末端配送、动态环境导航以及作为“虚拟同事”参与协作,标志着智能化系统进入实际落地阶段。

新的人机协作模式

人机交互正迈向更自然、多模态的新阶段。语音驱动的“副驾驶”、触觉机器人、可穿戴传感器等技术使机器更精准理解人类意图,协作方式由“替代人力”转向“增强能力”,操作者与共同创造者的界限日益模糊。

规模化应用的挑战

生成式AI、机器人与沉浸式环境带来的计算密集型负载,正加剧对数据中心电力、网络带宽与物理设施的压力。此外,供应链延迟、专业人才短缺及监管审批等非技术因素,也在制约技术的大规模部署。实现规模化需统筹技术架构、人才储备与政策支持。

区域和国家竞争

关键技术掌控权已成为全球战略竞争焦点。各国加速投资主权基础设施、本土芯片制造与量子实验室,旨在降低地缘政治风险,并在下一轮科技价值创造中占据主动,技术自立正成为国家战略核心。

规模化与专业化并行发展

云服务与先进连接技术推动“集中化”与“边缘化”双轨发展。一方面,超大规模数据中心支撑通用大模型训练;另一方面,低功耗AI芯片嵌入手机、汽车、工业设备,实现本地化智能处理。企业在集中算力与本地控制之间需寻求平衡。

负责任的AI创新

随着技术能力增强,信任成为采纳的关键门槛。企业面临更大压力,需确保AI、基因编辑或沉浸式平台具备透明性、公平性与可问责性。伦理合规不仅是道德要求,更是影响投资决策、规模化速度与长期影响力的战略要素。

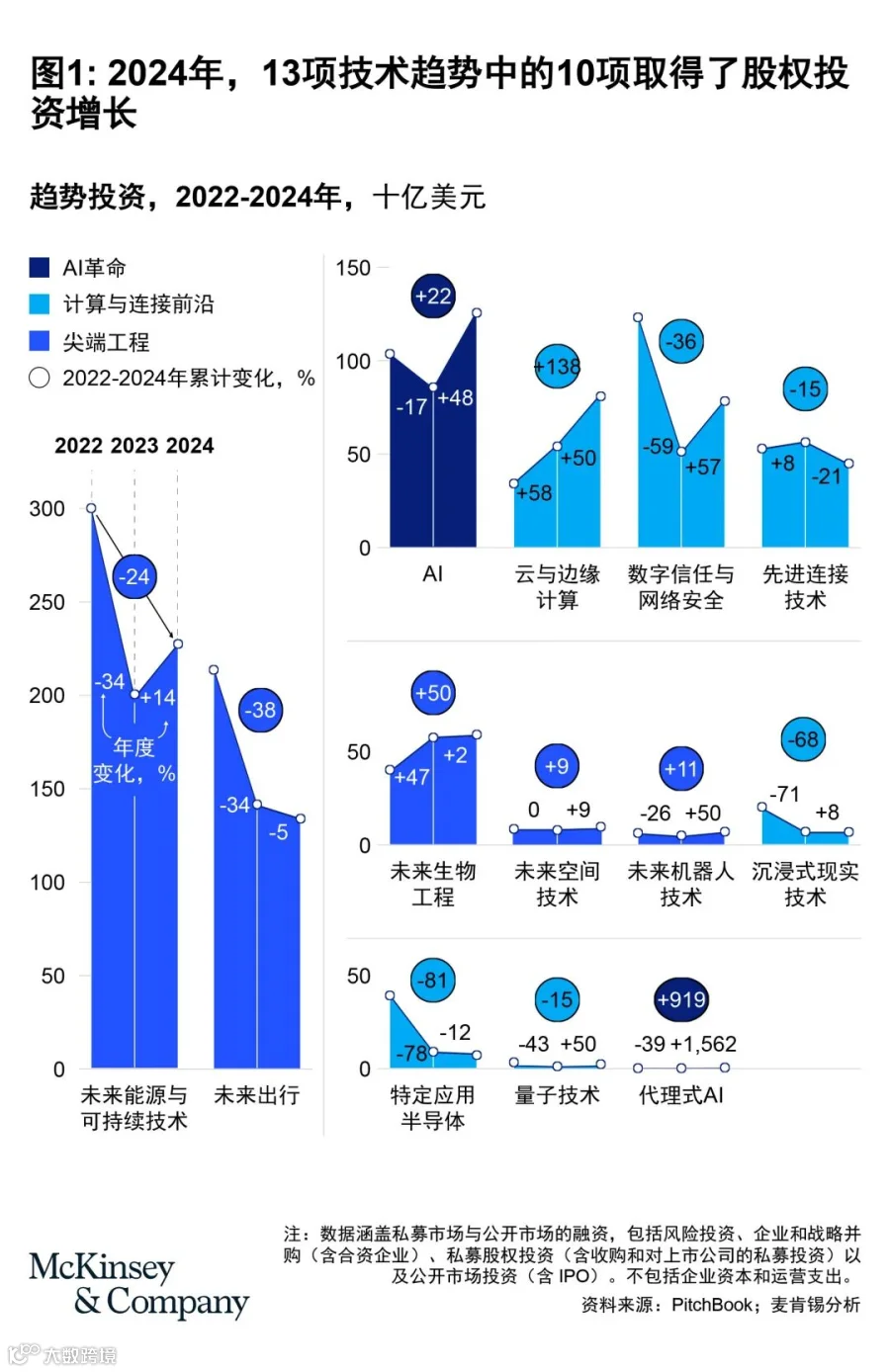

2023年受宏观经济疲软影响,多数技术领域股权投资下滑。但2024年资本信心显著恢复,AI、机器人、云与边缘计算等领域投资回升并超越此前高点。能源与可持续技术在经历回调后于2024年强劲反弹,显示长期发展潜力。

这13项技术趋势凸显AI驱动下的技术协同前景。企业高管需聚焦三大关键:识别高影响力应用场景,投资必要人才与基础设施,积极应对监管与生态成熟度变化。通过加强协作、弥补生态短板、保持战略远见,组织有望引领新一轮技术变革,塑造行业未来。

13项技术趋势概览

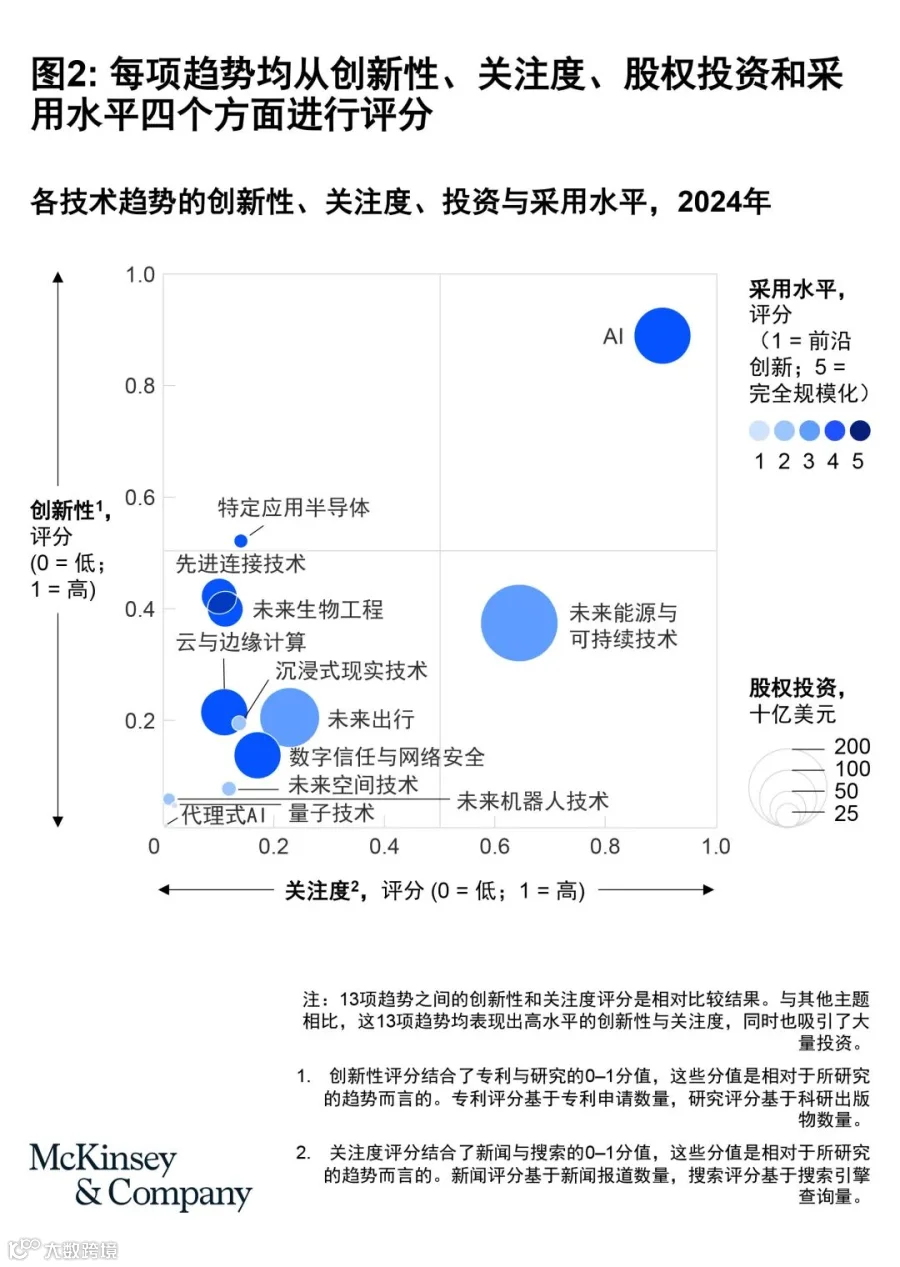

本报告将13项技术趋势划分为三大类别:AI革命、计算与连接前沿、尖端工程。每项趋势均从创新性(专利与科研)、关注度(媒体与搜索)、股权投资及人才招聘四个维度评估。

AI革命

代理式AI

代理式AI基于基础模型构建,能自主规划、执行多步骤任务,并实时调整策略,具备跨系统通信能力。已在通用代理平台与专用研究型智能体方面取得进展。

2024年股权投资:11亿美元 |

2023-2024年招聘岗位变化:+985% |

AI

AI指能执行需人类智能任务的系统,依托算法、数据与算力实现模式识别、决策与学习。

2024年股权投资:1243亿美元 |

2023-2024年招聘岗位变化:+35% |

计算与连接前沿

特定应用半导体

专为特定任务优化的芯片,如AI训练与推理,在速度、能效与性能上优于通用芯片,应对算力激增与功耗管理需求。

2024年股权投资:75亿美元 |

2023-2024年招聘岗位变化:+22% |

先进连接技术

涵盖5G/6G、Wi-Fi 6/7、低功耗无线网络及近地轨道卫星,提升数字通信能力与覆盖范围。

2024年股权投资:442亿美元 |

2023-2024年招聘岗位变化:-14% |

云与边缘计算

将工作负载分布于云端、区域枢纽与本地节点,优化延迟、成本、数据主权与安全性。

2024年股权投资:808亿美元 |

2023-2024年招聘岗位变化:+2% |

沉浸式现实技术

包括AR/VR设备、触觉反馈系统及AI增强渲染技术,提升虚拟交互体验。

2024年股权投资:60亿美元 |

2023-2024年招聘岗位变化:-11% |

数字信任与网络安全

涵盖身份验证、数据加密、威胁检测与区块链信任机制,保障数字交互的安全与可信。

2024年股权投资:778亿美元 |

2023-2024年招聘岗位变化:+7% |

量子技术

利用量子力学特性,实现超高速计算、安全通信与高灵敏传感,尚处技术攻关阶段。

2024年股权投资:20亿美元 |

2023-2024年招聘岗位变化:-15% |

尖端工程

未来机器人技术

具备更高自主性与灵活性的机器人,可在复杂环境中执行任务,如自主移动机器人与类人机器人。

2024年股权投资:70亿美元 |

2023-2024年招聘岗位变化:-2% |

未来出行

涵盖自动驾驶、电动汽车、无人机、城市空中交通与微型电动交通工具,提升交通效率、安全与可持续性。

2024年股权投资:1316亿美元 |

2023-2024年招聘岗位变化:+6% |

未来生物工程

运用基因编辑、合成生物学等技术改善健康、重构食品价值链并开发新型生物产品。

2024年股权投资:573亿美元 |

2023-2024年招聘岗位变化:-17% |

未来空间技术

包括卫星星座、运载火箭、地球观测与设备直连技术,推动空间资源商业化与地面网络融合。

2024年股权投资:93亿美元 |

2023-2024年招聘岗位变化:-9% |

未来能源与可持续技术

聚焦清洁电力、电气化与清洁分子燃料,推动能源系统向可持续、韧性方向转型。

2024年股权投资:2232亿美元 |

2023-2024年招聘岗位变化:-6% |

关于作者:

Lareina Yee是麦肯锡全球研究院的董事及麦肯锡全球资深董事合伙人,常驻湾区分公司;

Michael Chui是麦肯锡旗下人工智能公司QuantumBlack的高级研究员,常驻湾区分公司;

Roger Roberts是麦肯锡旗下人工智能公司QuantumBlack的全球董事合伙人,常驻湾区分公司;

Sven Smit是麦肯锡全球研究院的主席及麦肯锡全球资深董事合伙人,常驻阿姆斯特丹分公司。