报告内容

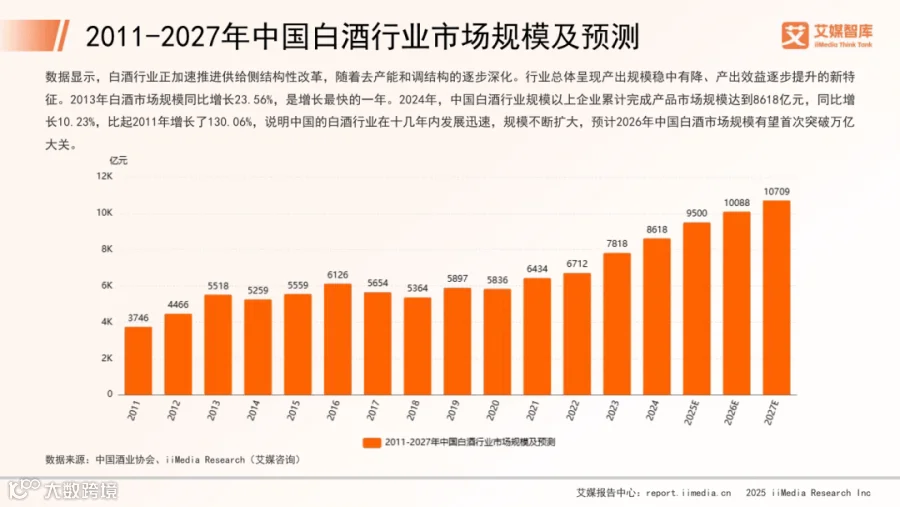

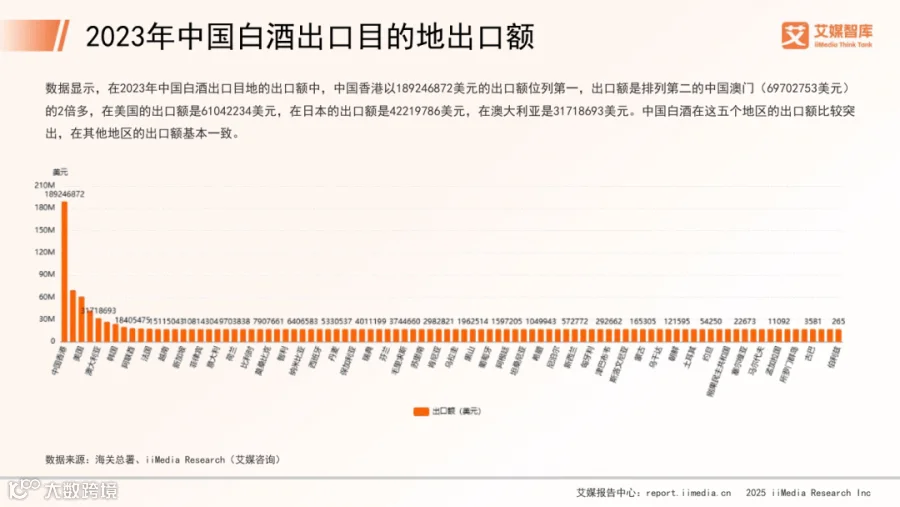

2025年中国白酒行业保持稳步增长,2024年规模以上企业市场规模达8618亿元,同比增长10.23%,较2011年累计增长130.06%,预计2026年将突破万亿元大关。出口方面,中国香港为最大出口目的地,2023年出口额达1.89亿美元,显著高于澳门(6970万美元)和美国(6104万美元)。

消费行为与偏好

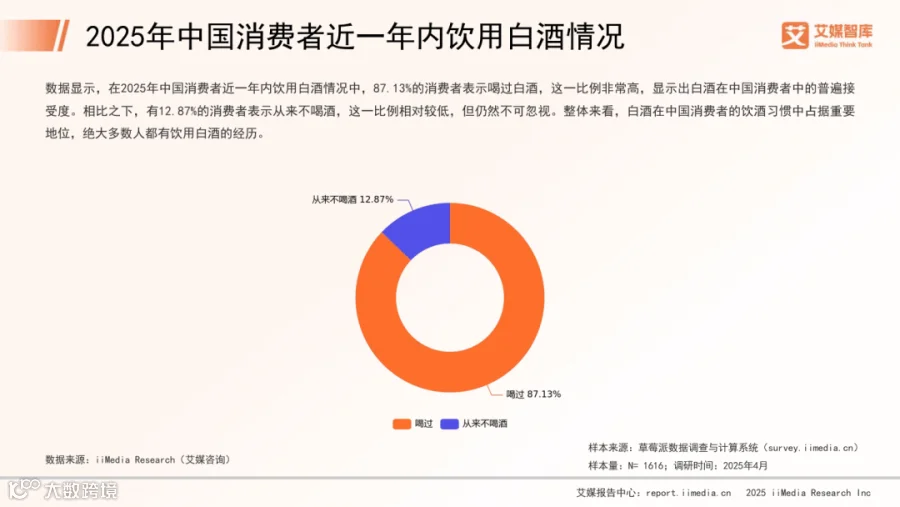

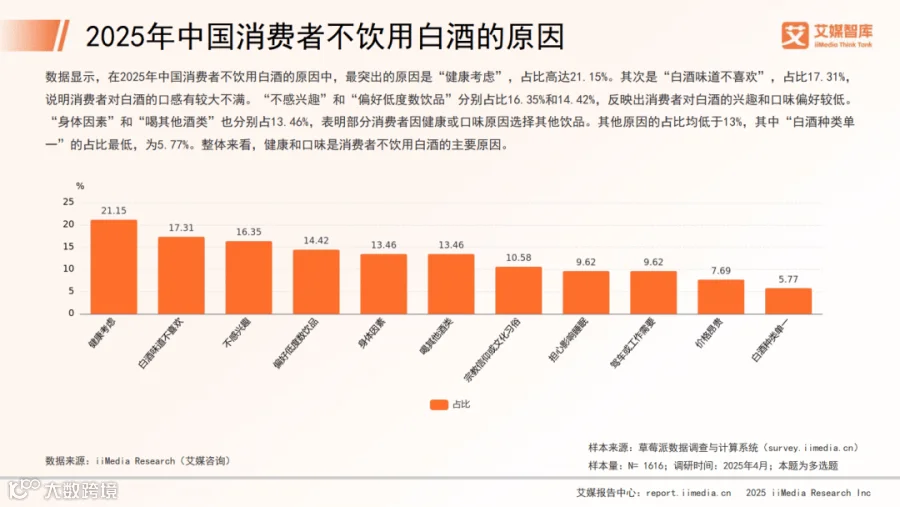

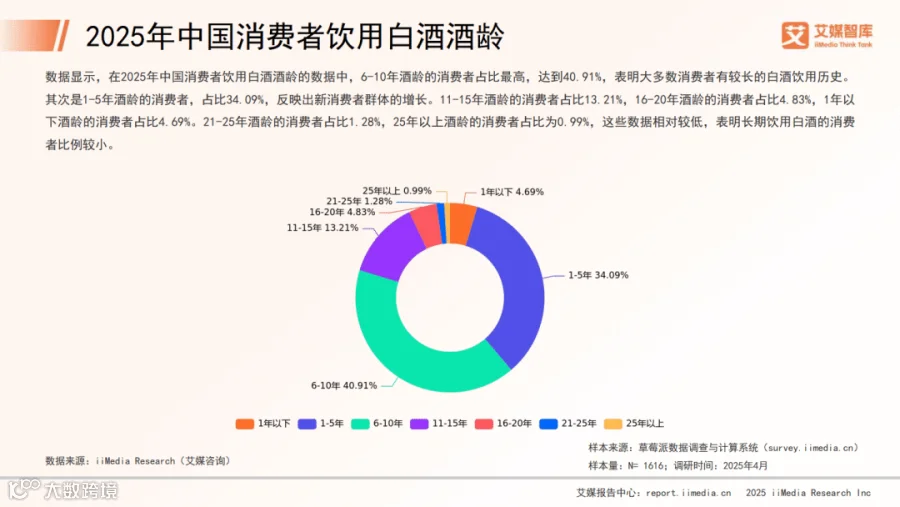

近一年内,87.13%的消费者饮用过白酒,其中酒龄6-10年的占比40.91%,1-5年的占34.09%,显示新消费群体持续扩大。不饮酒人群中,21.15%出于健康考虑,17.31%因口感不适。

消费决策中,口感是首要因素(37.50%),40-49度白酒最受欢迎(50.71%),价格集中在501-1000元区间(37.22%)。香型偏好以清香型(45.60%)、酱香型(43.04%)和浓香型(41.76%)为主,商务宴请场景中浓香型使用率达53.14%。

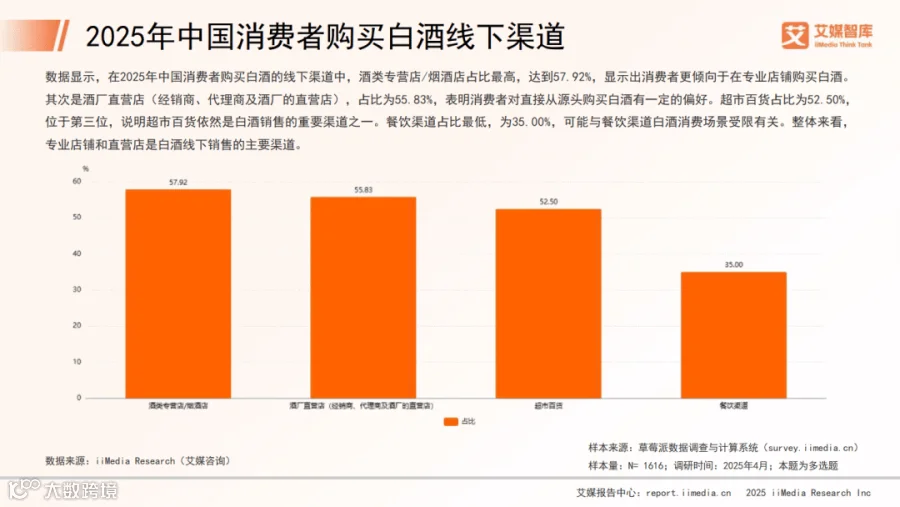

购买渠道分布

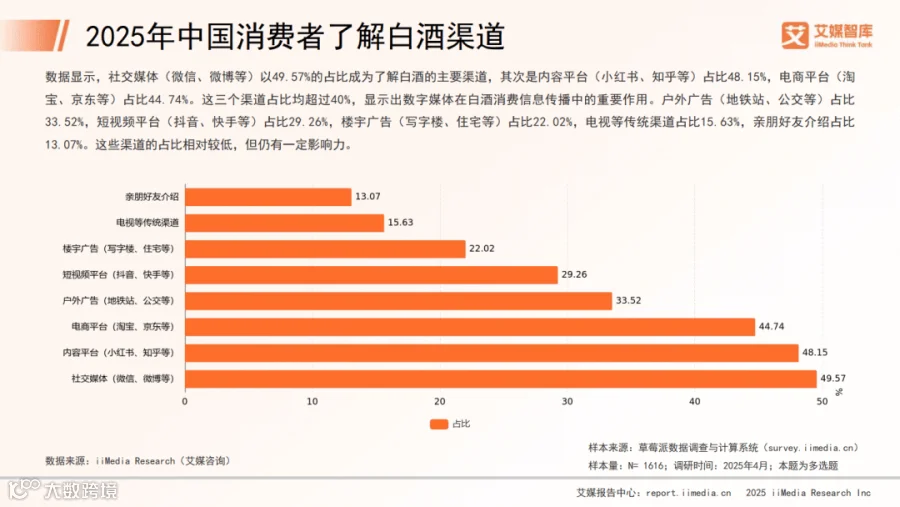

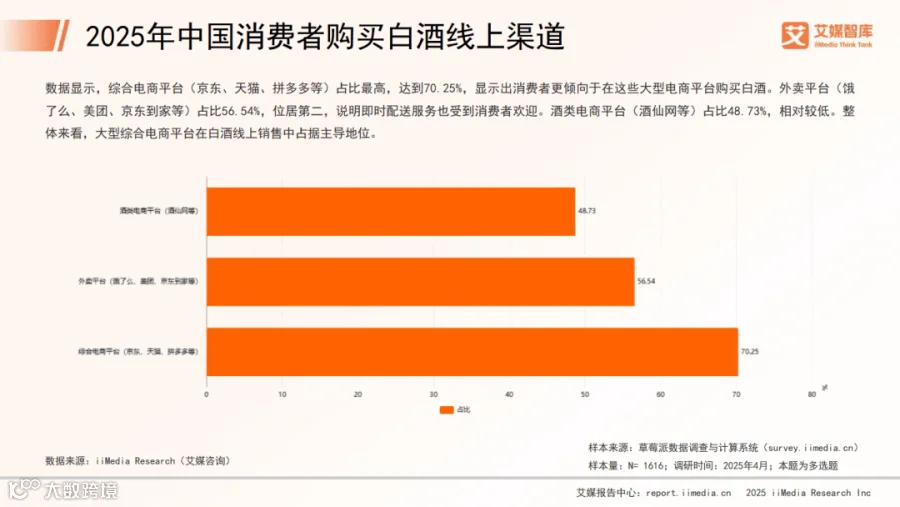

线下渠道仍占主导地位(68.18%),主要通过酒类专营店/烟酒店(57.92%)和酒厂直营店(55.83%)购买;线上渠道渗透率达67.33%,综合电商平台占比最高(70.25%),外卖平台次之(56.54%)。

消费场景与藏酒趋势

主要消费场景为朋友相聚(45.60%)和家庭聚会(40.06%)。69.60%的消费者有藏酒习惯,52.70%愿意购买可即时饮用的成熟封坛酒,30.54%关注封坛酒的品质保障。

消费者画像

主力消费人群为31-40岁(45.45%),集中在西南(25.14%)和华东地区(21.59%)。月收入10001-15000元者占30.54%,职业以普通职员(40.16%)和公司高管(26.56%)为主,多就职于101-500人规模企业(43.56%),二线城市消费者占比34.78%。

以上为部分核心数据展示,完整内容请参考原始报告文件。

免责声明:我们尊重知识产权与数据隐私,仅对公开信息进行整理分享。报告来源于合法公开渠道,版权归原机构所有。如涉及版权问题,请及时联系我们处理,或直接与原发布方联系核实。