一、案例背景:保贷联动,支持科技企业成长

科技企业是推动创新发展的重要力量,但在传统融资模式下,因轻资产、高风险等特点,常面临融资难、融资贵问题。为破解这一困境,保贷联动模式应运而生。

保贷联动指银行信贷与保险保障协同运作的金融模式。保险公司通过提供信用保险、研发风险保险等产品,分担银行贷款风险,增强其放贷意愿;银行则基于保险增信,向科技企业提供更便捷、低成本的资金支持。该模式有效提升融资可得性,降低融资成本,助力企业稳定研发投入和长期发展。

尽管在推广中仍存在保险产品适配性不足、银保信息共享不畅等问题,但随着机制持续优化,保贷联动有望成为科技金融的关键支撑,推动科技创新与经济高质量发展。

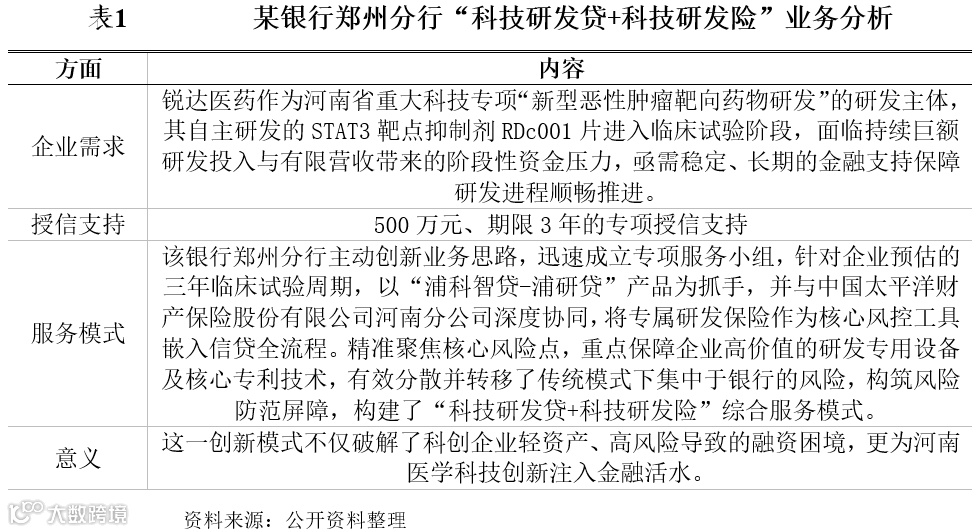

二、案例分析:某银行郑州分行“科技研发贷+科技研发险”业务

(一)产品内容

该行推出“科技研发贷+科技研发险”组合产品,由保险公司承保企业研发失败或技术中断风险,银行据此发放贷款,形成风险共担、协同支持的金融服务闭环。

(二)产品导向

作为科技金融战略的重要实践,该行致力于构建“股、债、贷、保、孵、撮、联”一体化综合服务体系,探索可复制、可推广的服务科创企业的金融路径。

(三)业务趋势

以此次业务突破为契机,该行将持续深化科技金融服务创新,推进模式复制、完善产品体系、构建风险保障网络,助力河南打造国家级创新高地。

(四)同业对比:部分商业银行保贷联动业务对比

三、案例拓展:完善科技型中小企业融资风险评估策略分析

(一)科技型中小企业生命周期不同阶段的主要风险特征

1、种子期:技术与资金双重不确定性风险

企业处于技术研发初期,尚未形成成熟产品,面临研发失败、知识产权保护不足等技术风险;同时依赖外部融资,易因资金链断裂导致项目停滞。团队稳定性差、核心人才流失也构成重大风险。

2、成长期:市场拓展与规模扩张适配风险

产品进入市场后,面临市场接受度低、竞争加剧等挑战。资金需求上升,若融资不及时可能引发流动性危机。管理体系建设滞后,难以匹配快速扩张的业务节奏。

3、成熟期:创新瓶颈与盈利固化风险

增长放缓,面临技术迭代缓慢、被新兴技术替代的风险。市场趋于饱和,同质化竞争导致毛利率下滑。盈利模式单一、核心客户依赖度高,抗风险能力弱,人才流失问题凸显。

4、衰退期(转型期):战略转型与资金链承压风险

市场需求萎缩,需通过战略转型寻求出路。若方向判断失误或技术储备不足,易导致转型失败。营收下降使融资难度加大,现金流紧张,资产减值压力上升,员工信心动摇,形成恶性循环。

(二)完善科技型中小企业融资风险评估的策略探析

1、引入多维度风险评估指标体系

除财务数据外,应纳入技术先进性、专利质量、市场潜力、管理团队能力等非财务指标,构建覆盖技术、市场、管理等维度的综合评估体系。

2、加强知识产权价值评估与保护

建立科学的知识产权估值模型,综合考量法律状态、技术领先性及商业化前景。评估企业是否具备完善的专利布局、商标注册及商业秘密保护机制。

3、建立动态风险监测与预警机制

利用大数据与人工智能技术,实时跟踪企业经营数据、行业趋势和市场变化,设定关键风险阈值,实现早期风险识别与预警。

4、强化外部信用评级与增信措施

依托专业机构开展信用评级,并鼓励企业采用担保、应收账款质押、资产证券化等方式增强信用,提升融资成功率。

5、注重融资渠道的多元化与优化组合

根据企业发展阶段合理配置股权、债权、政府补助等融资方式。初创期侧重风投与股权融资,成长期逐步增加债券与信贷比例,优化资本结构,降低整体融资风险。

四、案例指引:商业银行发展科技企业保贷联动业务建议

(一)优化风险分担机制

联合保险机构与政府部门建立多层次风险共担体系。明确银保风险分担比例(如保险承担70%-80%),参与政府风险补偿基金,并设立内部风险资金池,提升业务可持续性。

(二)创新科技企业评估模型

突破传统财务导向,将技术竞争力、研发团队实力、市场前景等纳入评估体系。运用专利数据分析、产业链图谱等工具,精准识别企业成长潜力与还款能力。

(三)加强产品与服务创新

针对不同发展阶段设计专属产品:初创期提供灵活信用贷款,成长期配套中长期贷款与投贷联动产品。同步提供财务咨询、政策申报等增值服务,提升客户黏性。

(四)深化银保信息共享与合作

搭建银保信息共享平台,实现企业技术进展、风险状况等数据互通。联合开展贷前评审与贷后管理,协同应对逾期处置,提高风险响应效率。

(五)强化专业人才队伍建设

培养兼具金融与科技背景的复合型人才。加强内部培训,引进理工科专业人才,建立激励机制,打造专业化、高水平的科技金融服务团队。