1. 引言

扁线电机凭借高能效、低损耗及优异的散热性能,在新能源汽车领域优势显著。同时具备节省铜材、缩小体积、降低综合成本等经济性优势。受益于新能源车销量增长与扁线渗透率提升,叠加800V高压平台对耐电晕和PDIV要求提高,扁线加工费有望翻倍。预计2022年、2025年全球电动车销量分别为980万辆、2077万辆,扁线电机渗透率将达40%、80%,对应扁线需求量为3.7万吨、16.6万吨,复合增长率(CAGR)达65%。2022年、2025年行业利润空间预计为2.9亿元、13亿元。精达股份凭借成本与资金优势,产能扩张领先,有望成为扁线龙头。此外,铝线与特种导体业务亦具成长潜力。

2. 车用扁线:性能与经济性双升,加速渗透

2.1 性能提升:高效节能,散热更优

电磁线是用于绕制电机线圈的带绝缘层金属导线,广泛应用于电力设备、家电、电机、电动工具及汽车等领域。按材料分为铜线、铝线、合金线;按形状分为圆线、扁线、异型线;按绝缘类型分为漆包线、绕包线、无机绝缘线。随着新能源车发展,扁线在耐电晕、高热级复合结构和小尺寸应用方面持续拓展。

扁线电机相较圆线电机在槽满率、功率密度、效率及温控方面表现更优。其主要优势包括:

- 增强动力性能:扁线电机槽满率可达70%,高于圆线的约40%,相同空间内可多填充20%-30%导线,输出功率与扭矩相应提升,整车动力更强;或实现同等功率下更紧凑设计。

- 提升运行效率:扁线电机高效区更宽,在低速、加速等工况下效率更高。WLTC工况下平均效率提升超1%,有助于延长续航里程。全域平均效率差可达2%,低速大扭矩工况下效率差距最高达10%。

- 优化散热能力:扁线接触面积更大,导热更均匀。同等条件下温升可降低8%-12%。若配合端部喷油冷却,绕组温度可下降68%以上,显著提升功率密度与可靠性。

特斯拉Model 3/Y换装国产扁线电机后,两驱版最大功率由202kW提升至220kW,扭矩由404N·m增至440N·m,增幅分别为9%和8%。四驱版仅更换后电机即实现同等提升,印证扁线技术对性能的积极影响。

2.2 经济性优势:降本增效,综合成本更低

扁线电机在材料使用、体积重量和能效方面均优于圆线电机,带来显著经济性:

- 节约铜材:扁线端部短,较圆线缩短约20%,总高度减少5-10mm,有效降低铜耗,减少8%-12%的有效材料成本。

- 轻量化小型化:相比圆线定子,扁线定子重量下降12%,轴向缩短15%,外径缩小10%,符合汽车零部件轻量化趋势,并释放更多车内空间用于电池扩容。

- 降低电池成本:WLTC工况下,扁线电机平均效率达92.49%,比圆线高1.12%,可节省电池损耗成本约549元/车;全转速范围效率高出2.02%,节省成本近990元/车。

2.3 渗透率快速提升,2025年利润空间有望达13亿元

自2021年起,主流车企加速布局扁线电机。比亚迪发布“三合一”电驱系统,特斯拉Model 3/Y全面切换扁线电机,推动行业技术升级。2021年国内销量前15名新能源车型中,扁线电机渗透率达28.8%,较2020年提升11.2个百分点。

预计2022年、2025年全球电动车销量分别为980万辆、2077万辆,扁线电机渗透率分别达40%、80%,单车用量从9.5kg增至10kg,对应扁线需求量为3.7万吨、16.6万吨,CAGR达65%。假设加工费维持19元/kg,单吨净利7800元,则2022年、2025年行业利润空间分别为2.9亿元、13亿元,CAGR为65%。龙头企业若占据40%市占率,2025年新能源车扁线业务利润可达5.2亿元。光伏、充电桩等领域也为扁线提供增量市场。

3. 产品特性:工艺与资金壁垒高,800V带来新机遇

3.1 工艺壁垒:模具精度与绝缘涂覆难度大

漆包线制造分为裸线成型与绝缘涂覆两阶段。扁线采用连续挤压法生产,通过单一坯料配合不同模具实现多规格产品,生产周期短,但金属损耗大,模具成本高且寿命短(需频繁更换高级耐热合金钢模具)。

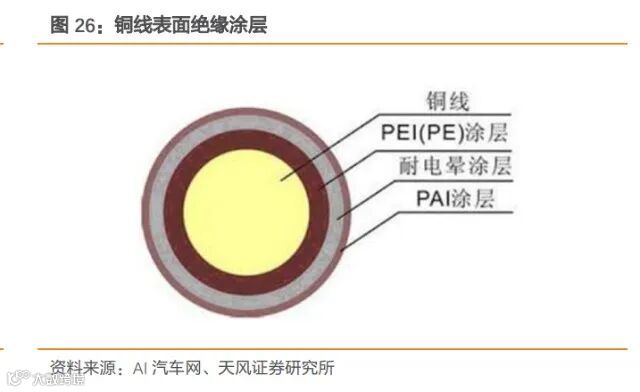

绝缘涂覆工艺复杂,尤其R角处易出现漆膜薄、分布不均问题。新能源车用220级聚酰亚胺扁线通常采用三层结构:聚酰胺酰亚胺+耐电晕漆+聚酰亚胺,总厚度控制在0.12-0.17mm,其中耐电晕层不低于0.05mm。需通过模具法调节漆液粘度,确保R角与宽边连接处漆膜均匀,保障击穿电压稳定性。

原材料要求严苛:铜材需兼具弹性、强度、低氧含量和高导电性;绝缘漆需具备耐电晕、高粘结力、耐高温(≥180℃)、高导热及优异电气性能,进一步抬高进入门槛。

3.2 资金壁垒:原材料占比高,营运资金压力大

电磁线行业普遍采用“原材料价格+加工费”定价模式,电解铜/铝价格波动由客户承担。企业以销定产,加工利润相对稳定。但原材料占总成本超90%,2021年精达股份该比例达96%。上游供应商多要求现款现货或预付款,而下游账期较长,形成现金流错配。

近年来铜价处于高位,加剧资金占用。2021年精达经营活动现金流出183亿元,其中145亿元用于原材料采购,占比79%,凸显行业高资金壁垒特征。

3.3 800V高压平台兴起,扁线加工费或翻倍

为解决充电慢问题,800V高压平台搭配350kW超充桩,实现5分钟补能30kWh,接近燃油车加油体验。保时捷Taycan率先量产,比亚迪e3.0、大众SSP、奔驰MMA、奥迪PPE等平台均已支持800V架构。

高压环境下局部放电风险上升,PDIV(局部放电起始电压)要求提升至7kV以上,同时需满足耐电晕要求。解决方案包括增加绝缘厚度、采用低介电常数材料或添加耐电晕涂层。例如精达采用PI+耐电晕PAI方案,双边漆膜厚约320μm,耐电晕寿命超100小时。

更高绝缘要求推动工艺复杂度与成本上升,预计800V场景下扁线加工费有望翻倍。

4. 精达优势:成本与资金领先,规模驱动解决方案积累

4.1 成本优势:产线投资低,模具自主可控

精达股份万吨扁线产能投资额为1.11亿元,低于长城科技(1.84亿元)和金杯电工(1.42亿元),固定资产投入更具竞争力。

公司设立全资子公司安徽聚芯专注模具研发与生产,除自供外还对外销售至Rea、山东腾达、Southwire等企业,国内单价约118元/只,出口约231元/只,2021年上半年外销毛利率达81%。

通过模具再制造技术,修复后性能接近新品。2020年使用模具23万只,若全部采购新模成本为3472万元,实际修复成本仅421万元,节约成本超3000万元,显著降低长期运营支出。

4.2 资金优势:现金流稳健,负债率合理

2015-2021年期间,精达多数年份经营性现金流为正且优于同行。2021年因铜价上涨导致应收账款与应付账款错配,现金流短暂转负。资产负债率长期保持在40%以下,2020年发行可转债致升至53.29%,预计随转股推进将回归正常水平。

4.3 规模领先,客户覆盖广

精达为国内电磁线龙头,2021年电磁线销量24.3万吨,市占率11.35%。同年新能源汽车扁线产量达6000吨,总扁线销量1.05万吨,位居行业前列。

公司已规划2022年实现扁线产能4.5万吨,扩产速度领先于长城科技、金杯电工。凭借先发优势,快速积累客户资源与定制化解决方案。

自2019年起为比亚迪供货,现已覆盖特斯拉、通用、华域汽车、LG、联合电子、汇川、方正电机、博格华纳等核心客户,涉及超30家整车厂、50余款新能源车型,量产项目达31项。

4.4 多元布局:铝线与特导成新增长点

铝基电磁线:铝密度仅为铜的1/3,价格约为铜的30%(当前铝价约1.82万元/吨,铜价约5.85万元/吨),适用于家电、变压器、小型电机等对成本敏感领域。空调行业“铝代铜”趋势显现,格力、美的、海尔参与技术研讨,《空调行业铝应用白皮书》框架启动编制。日本大金计划2025年前将设备中一半铜替换为铝。

精达2020年铝线销量突破7万吨,现有4.5万吨扩产项目在建。已攻克大容量耐高频低损耗铝线、铜包铝等关键技术,助力铝代铜推广。

特种导体:主要由子公司恒丰特导生产,涵盖镀银、镀镍、镀锡导体,广泛应用于航空航天、军工、通信、医疗等高端领域,附加值高。2020年精达持股比例升至97.65%,管理优化后业绩大幅提升。2020-2021年营收从6.11亿元增至7.28亿元,净利润从0.42亿元增至0.78亿元,增速分别为20.63%、19.17%和58.94%、83.94%。

为突破产能瓶颈,公司在常州新建生产基地,建成后恒丰特导年产能将达1.5万吨。

2021年汽车电子线收入31亿元(+54%),特种导体收入超7亿元(+10.7%),显示多元业务强劲增长动能。

5. 盈利预测

预计2022-2024年公司营业收入分别为198亿元、230.5亿元、274.1亿元,同比增长8%、16%、19%;归母净利润为6.3亿元、9.1亿元、11.8亿元,同比增长15%、45%、30%。

盈利拆分如下:

- 铜线业务(含圆线、普通扁线、小扁线):预计贡献利润2.9亿元、4.5亿元、6.2亿元。

- 铝线业务:受益家电领域替代趋势,预计贡献净利润1.0亿元、1.4亿元、1.8亿元。

- 特种导体业务(汽车导线、铜杆加工、恒丰特导):预计贡献净利润2.2亿元、2.9亿元、3.4亿元。

综合考虑产品结构持续高端化,扣非净利率稳步提升,预计2022-2024年扣非净利润为6.1亿元、8.8亿元、11.5亿元。