刻蚀设备行业概况

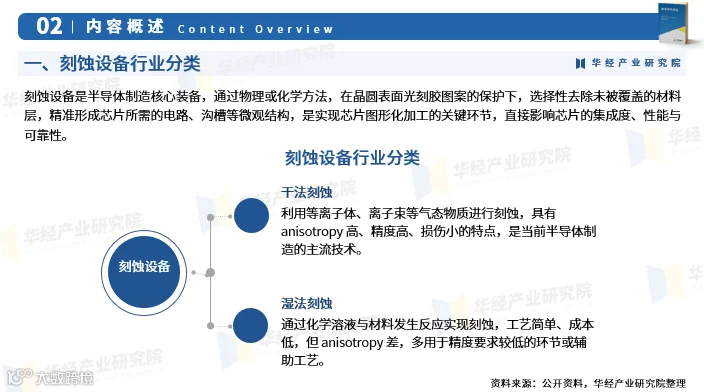

刻蚀设备是半导体制造的核心装备,通过物理或化学方法,在晶圆表面光刻胶图案的保护下选择性去除材料层,精准形成芯片所需的电路与微观结构,直接影响芯片的集成度、性能和可靠性。

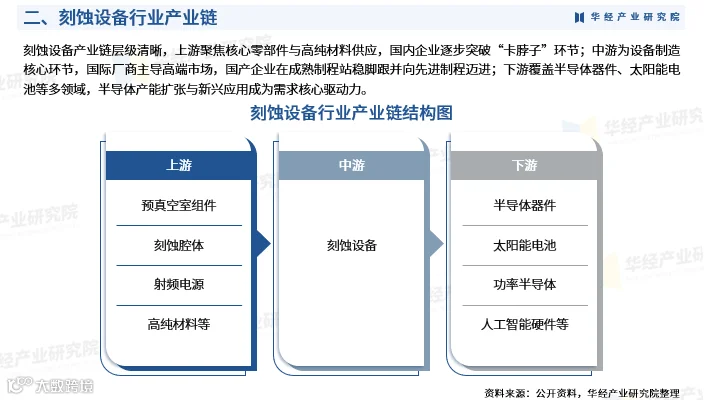

产业链结构清晰,国产化进程加速

刻蚀设备产业链上游聚焦核心零部件与高纯材料供应,国内企业正逐步突破“卡脖子”环节;中游为设备制造,国际厂商主导高端市场,国产企业在成熟制程已实现稳定供货,并向先进制程延伸;下游应用于半导体器件、太阳能电池等领域,半导体产能扩张与新兴应用成为主要需求驱动力。

市场规模持续增长,国产化率超50%

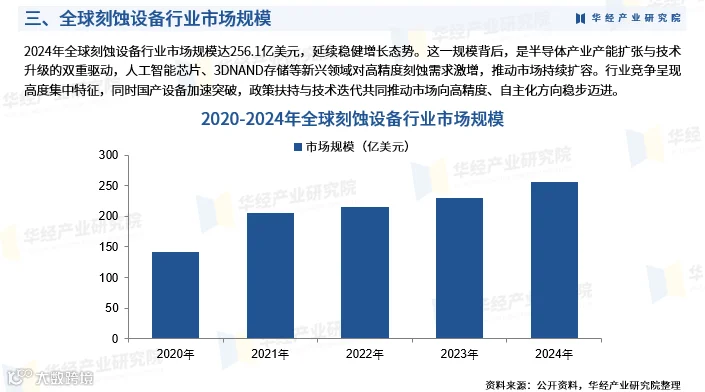

2024年中国刻蚀设备行业市场规模达339.29亿元,保持高速增长,已成为全球半导体设备市场的核心增长极。当前国产化率已超过50%,中微公司、北方华创等企业已突破3nm先进制程,产品进入国内外主流晶圆厂供应链。政策支持与技术攻关双轮驱动,推动市场由成熟制程向高端领域拓展。

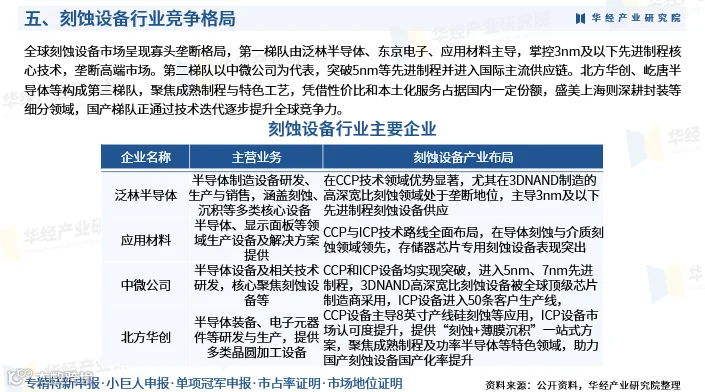

全球竞争格局:寡头主导,国产梯队稳步提升

全球刻蚀设备市场呈寡头垄断格局。第一梯队由泛林半导体、东京电子、应用材料组成,掌握3nm及以下核心技术,占据高端市场主导地位。第二梯队以中微公司为代表,已突破5nm制程并进入国际供应链。第三梯队包括北方华创、屹唐半导体等,主攻成熟制程与特色工艺,凭借性价比和本地化服务在国内市场占据一定份额;盛美上海则深耕封装等细分领域。整体来看,国产企业正通过技术迭代不断提升全球竞争力。

报告核心价值

《2026-2032年中国刻蚀设备行业发展潜力预测及投资风险评估报告》由华经产业研究院团队基于多年行业跟踪研究编制,采用桌面研究与定量、定性分析相结合的方法,全面解读市场现状,深度挖掘潜在商机,科学评估投资风险。报告涵盖行业发展环境、市场竞争格局、重点企业经营状况、技术趋势、政策导向及未来前景预判,旨在助力企业、科研机构与投资方把握行业动态,制定科学战略,规避投资风险,抢占发展先机。

数据来源兼顾一手与二手资料,研究过程严格执行数据清洗、加工与分析内控体系,确保研究成果的专业性与权威性。