欢迎大家在文末长按二维码,添加国际组出海小助手,加入我们的专属社群,获取更多全球产经内容

以下为视频文字稿:

01

1888年,一位名叫Bertha Benz的德国女人推着一辆三轮车,停在了小镇上。她走进药店,买了一罐汽油,倒进车里,随后,转动火花四溅的马达,这辆没有马的车,就自己往前跑了起来。这个女人,是全世界第一位司机,这辆车,是全世界第一辆汽车,这家药店,也成为了全球第一座加油站。

一百多年后的今天,Bertha Benz的故事已经成为历史,不过,很多人没想到的是,加油站可能也即将成为历史,因为整个欧洲开启了向汽车电气化转型的快车道。

2020年,欧洲各国对电动车采取了大力补贴,使欧洲一跃成为全球销量第一的汽车市场。电动车生产增加,对于动力电池的需求当然也要增加。

这么一来,宁德时代、蜂巢能源、孚能科技这几家中国动力电池企业都被吸引到欧洲投资建厂,扎堆把“出口”升级成了“出海”。

在以前的视频中,我曾说过,出海是一道“风险与收益"的选择题。以高门槛著称的欧洲,很多风险甚至你想都想不到。

2020年底,正在柏林附近建设超级工厂的特斯拉就遇到过这么一个事儿,当地环保者投诉,特斯拉建厂时砍伐的森林会影响到冬眠的蛇的生活环境,德国法院一纸禁令,就暂停了特斯拉工厂的建设。本预计21年7月启动的特斯拉德国工厂,到现在还在等德国环保部门走完许可流程。

既然出海欧洲麻烦事这么多,这些中国动力电池企业到底为什么要费这个劲跑到那儿去建厂?出海欧洲对未来动力电池的行业格局又将带来怎样的影响?本期视频,我就和大家聊聊这些问题。

出海快谈,只谈出海,大家好,我是远川国际组的吴翠婷。

说到出国建厂,就不得不提福耀玻璃。这家汽车玻璃厂在美国连开5家工厂,让美国人也体会到了为中国人打工是怎样的体验。这段经历,被美国导演拍成拍成纪录片《美国工厂》,并获得了奥斯卡奖,成为中国最有名的“出海”故事之一。

当然,福耀到美国建厂肯定不是为了帮助美国下岗工人再就业,而是为了节省物流成本。玻璃是一种不利于长途运输的商品,既重又易碎,所以,玻璃厂离汽车制造厂越近越省钱。

动力电池重量很大。一台电动车里,电池包的重量至少有300公斤;另外,动力电池一般都是锂电池,在运输中属于危险品。2010年,迪拜曾发生过一起坠机事件,事故起因就是因为飞机货舱中所搭载的81000颗UPS锂离子电池起火。因此,锂电池的运输需要专业的包装和处理。这么一来,运费蹭蹭上涨。

虽然电池在中国的成本比欧洲便宜,但在向欧洲运输的过程中,昂贵的物流轻易就能抵消这种成本优势。而且,出于成本和安全考虑,大部分电池走的是海运,运输周期至少6周,大大降低了供货速度。

欧洲目前电动车政策的主要目标,就是希望通过生产的规模效应把电动车价格降到和燃油车持平。而动力电池又占到电动车成本的30%。整车厂虽然并不想自己生产电池,但不妨碍他们希望电池生产商就陪在自己身边,既不用等待漫长的海运周期,又不用为运输多花钱。

2018年,宁德时代刚签好要在德国建工厂的合同,连厂址都没宣布,老客户宝马就送上了10亿欧元大订单。2019年,订单又加码到73亿欧元。可见欧洲汽车厂商有多渴望就近生产的电池。

那有的朋友可能会问了。如果仅仅只是因为运输距离,那电池企业完全可以选一个与欧洲距离合理,但各方面成本相对较低的地方。为什么非得去欧洲呢?

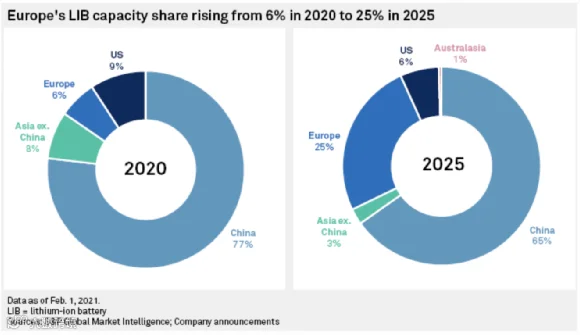

目前全球超过85%的动力电池,都是在亚洲生产的,欧洲仅占全球的6%,和它电动车销量超过40%的全球占比形成鲜明对比。

欧洲电池产量之所以这么低,并不是没能力生产,而是过去不愿意生产。

动力电池单元的成本有75%来自于锂等原材料,加上加工、包装、运输等费用后,利润空间十分有限。2018年,全球最大的汽车零部件制造商博世就宣布,放弃生产自己已经研究多年的动力电池单元,就是权衡了利润和风险之后的决定。

因此,多年来,欧洲一直满足于依赖从亚洲进口动力电池来满足需求。但是,随着电动车产量的上升,电池需求的扩大,很快,欧洲人就发现,虽然生产动力电池的经济账算起来并不划算,但动力电池必须得在欧洲本土生产。

首先,对于欧洲政策制定者来说,引入动力电池生产力能够增加就业。

比起电动车,燃油车产业链包含的零部件更多,因此产业链上的企业也更多。欧洲汽车企业如果走向全面电动化,将使大批燃油车产业链的工人面临失业的困境。而一条完整的欧洲电池产业链,从上游材料到回收,不仅每年能创造2500亿欧元的经济价值,还能在整个欧盟创造400万个工作岗位。

就比如宁德时代在德国阿恩施塔特市的工厂,得到了当地几乎所有人的欢迎,因为这个工厂不仅能给欧洲带来先进的电池生产技术,更能为当地带来2000人的就业,给这个落寞的东德工业城市迎来新的希望。

不仅是欧洲各国政府需要电池厂,2020年的新冠疫情,也给欧洲汽车制造商敲响了警钟。疫情期间,工厂停产,航运暂停,使欧洲车企们纷纷感受到了被电池“卡脖子”的恐惧。如果因为电池供给不足,造成汽车交付时间拖长,受到打击的将是整个欧洲汽车品牌的竞争力。

汽车是欧洲的支柱产业,动力电池的本土化生产,既是欧洲供应链安全的需要,也是欧洲经济安全的需要。

所以,使电池厂商靠近车企只是欧盟的最低目标,而欧盟最终想要实现的,是动力电池的战略自主。

于是,自2017年欧盟组建电池联盟以来,相继使用了多种政策工具来阻碍电池进口,从而促进动力电池本地化生产。

2020年12月,欧盟委员会提出了新的电池法规。法规的主要目的,是确保投放到欧盟市场的动力电池在“整个生命周期中”都是“绿色”的。

这个“生命周期”怎么定义呢?就是不仅电池生产过程里的碳排放要达标,生产电池使用的电力、电池厂房建筑使用的水泥、乃至生产电池用的矿产的开采,都得是符合碳排放标准的。

这个规定看起来公平,但实际上会给亚洲企业形成巨大的壁垒。

就拿电池的重要金属原料镍来说。中国电池企业的镍大部分来自印尼,印尼主要使用焦煤发电,这就会产生很高的碳排放。而特斯拉选择正在向低碳化转型的必和必拓供应镍,就更能符合欧洲标准。

如果这项法规落实,那就算是在欧洲内部生产的电池企业也会产生成本差异。

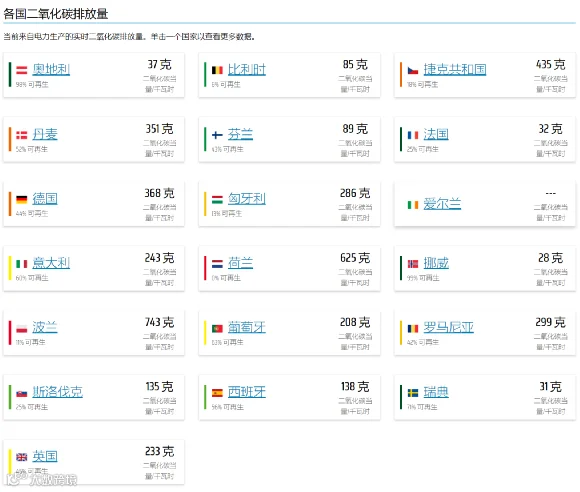

比如LG化学电池厂所在的波兰,目前70%的能源需求依赖煤炭,平均度电碳排放743克,在欧洲处于垫底水平。宁德时代和蜂巢能源工程所在的德国,三星SDI和SK创新所在的匈牙利,电力碳排放都在200克以上。

而欧洲本土电池企业主要分布在瑞典、法国、挪威,发电主要靠水电和核能,电力碳排放只有30克左右。要是生产电力碳排放也得纳入成本,那欧洲电池企业的优势一下就凸显出来了。

可以说,《电池条例》可能会起到类似中国“电池补贴白名单”一样的效果。难怪有欧洲研究机构评论,《电池条例》可能会改变市场竞争规则,欧洲在追踪碳足迹方面的领先,会成为欧洲本土电池产业的竞争优势。

这么一来,想要进军欧洲的电池企业,除非能证明自己每个生产环节的碳排放都符合要求,否则,最安全的做法,就是直接就在欧洲进行生产。

说到这里,想必大家也都明白了,为什么电池企业非得出海去欧洲建厂才能分到欧洲市场的蛋糕了。事实上,在高喊“贸易自由”的今天,关税以外的贸易壁垒依然无处不在,不同的不过是这个壁垒的名字叫“人权”还是“环保”。

这一年,全球动力电池装机量约136.30GWh,同比增长18%,同期中国动力电池装机电量为62.85GWh,同比仅微增1%。全球市场增速远高于中国,说明未来动力电池的增量市场,主要在海外。

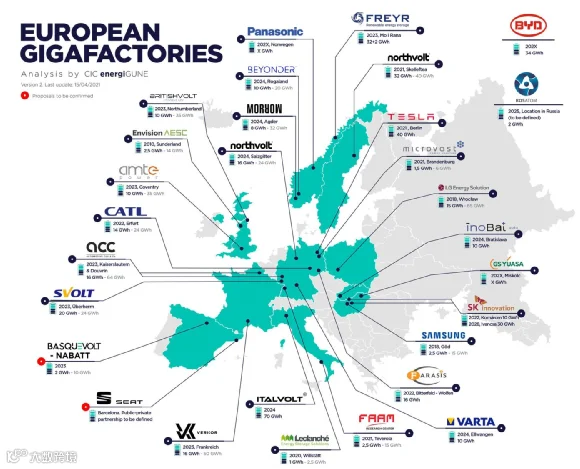

而在海外市场中,欧洲建设中的电池超级工厂达到了38个,规划产能1000GWH,成为海外最重要的增长极。市场预计,到2025年,全球动力电池产能有望超过1000GWH,欧洲产能将达462GWH,欧洲市场将占据全球近一半的市场。

也是在2020年,最有希望成为“全球电池一哥”的LG化学和宁德时代,攻守之势发生了微妙转变。

在中国市场上,自2019年国内市场对外资电池制造商开放后,LG化学便切入了特斯拉中国工厂的供应,一跃成为中国装机量第三的前排选手,而且还有不小的提升空间;而宁德时代在中国市场的市占率已经高达50%,几乎已经达到了这一指标的天花板。

在欧洲市场,宁德时代在德国的工厂2019年10月开始开工建设,规划产能14GWh。而LG化学的波兰工厂在2018年就完成了第一阶段的建设,总规划产能达到70GWh。

虽然自2017年以来,宁德时代连续4年都是全球出货量最大的电池厂商。但是,2020年,LG化学电池装机量同比增长150%,达到31GWh,相比之下,宁德时代装机量虽然以34GWh暂列第一,但同比增长仅有2%。

在这样的增长趋势下,国内市场已不足以保证宁德时代在市场份额上的优势。“全球一哥”的战场,必然要走到海外,走到欧洲。

所谓“出海”,其实就是在正确的时间选择正确的地点投入资源。以宁德时代为代表的一批中国优质动力电池企业,可以更大胆地畅想自己的德国时代,欧洲时代,全球时代。

好了,本期的视频就到这里,如果你喜欢我们的内容,欢迎在扫码添加我们的微信小助手,和我们进一步交流。我是远川国际组的吴翠婷,我们下期再见。