低价策略成OTA竞争主旋律,中小酒店困局何解?

京东近期高调进军OTA市场,其“0佣金”政策看似吸引眼球,实则附带条件:先按10%正常收取佣金,后续根据活动力度和价格合规性进行返还。返佣需满足两个前提——促销价不低于原价85折,且原价不得高于线下或其他公开渠道的到手价。

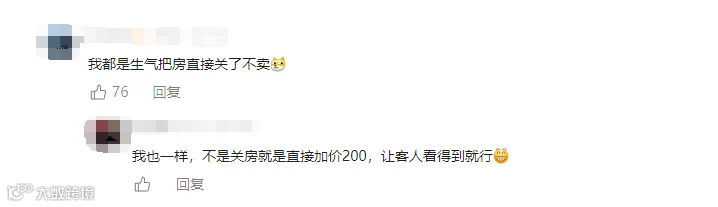

这一操作再次印证:低价仍是OTA争夺市场份额的核心手段。为实现价格最优,各大平台普遍采用自动调价机制,导致部分酒店不堪压力选择关房应对。

前酒店职业经理人X总表示:“多数OTA会抓取价格并自动下调,目前抖音尚未被系统抓价,主要依靠直播放出更低价格。”但他也指出,未来OTA很可能将直播间纳入价格监控范围,进一步压缩利润空间。

受此影响最深的是中小酒店。据《2025中国酒店业发展报告》数据显示,截至2024年底,全国酒店客房约1764万间,连锁客房占比40.09%,意味着六成以上为非连锁单体酒店,高度依赖OTA引流。

“中小型酒店难以建立会员体系,复购率低,直销渠道有限。”X总坦言,“很多酒店尝试多种拓客方式,最终发现人力投入远不如在OTA上直接降价来得高效。”

对于有特色的旅游区酒店,他建议可通过小红书平台,在旅游咨询类笔记评论区进行精准推广,以较低成本提升曝光度。而高星或特色明显的酒店,则更适合通过抖音、小红书等内容平台实现品牌传播与客流转化双重目标。

价格战仍是高效营销,差异化定价难落地

业内普遍认为,尽管内容化被提及多次,但OTA本质上并非种草型平台,价格依然是最直接有效的竞争工具。“价格战成本最低,效果最快”,一位业内人士指出。

不仅是OTA,部分酒店集团也采取“贵即赔”等比价策略强化会员忠诚度,反映出行业整体仍围绕价格逻辑展开竞争。

海择资本罗海资分析:“在亚洲市场,OTA竞争核心仍是价格。当市场竞争饱和时,趋向于一致性的低价成为常态。”

理论上,酒店应实施差异化定价——退改政策越灵活、预订周期越长、风险承担方不同等因素都应影响价格浮动。然而现实中,平台算法主导搜索排序,迫使酒店维持各渠道价格一致。

“A平台用户高端,本可定高价,但一旦发现B平台价格更低,系统就会强制下压。”X总指出,“平台追求最低价,酒店追求收益最大化,矛盾始终存在。”

由于产品标准化程度高,中小酒店缺乏议价能力,难以真正实现差异化定价。罗海资预测:“极端情况下,同一房型可能仅存在含餐与不含餐两种价格。”

全球视角下的价格博弈:条款松绑≠权力回归

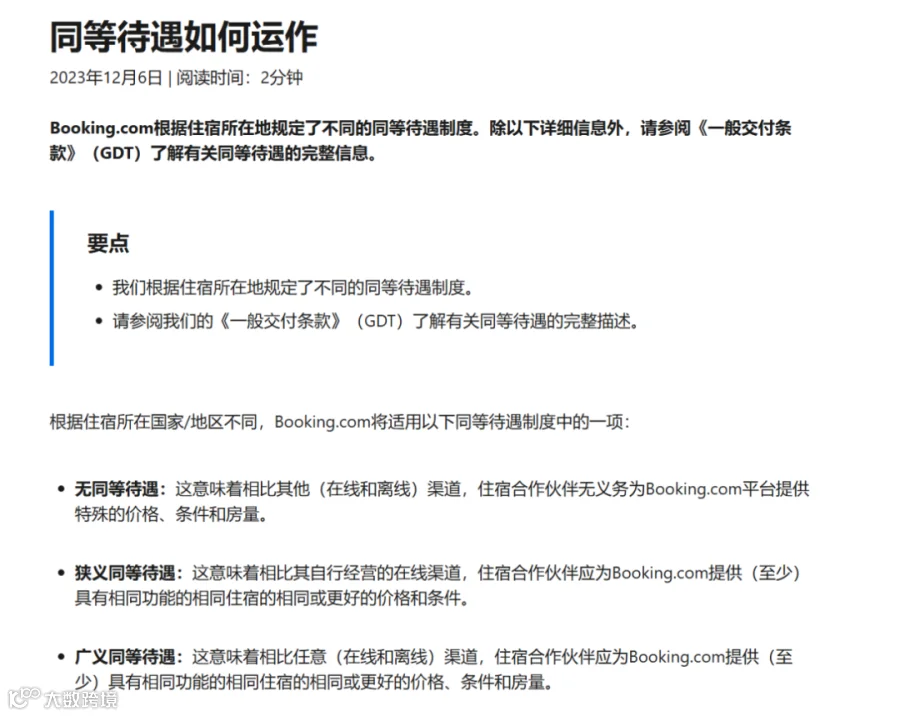

放眼国际市场,欧洲和北美监管机构近年来逐步限制OTA强制执行价格一致性(Rate Parity)条款,要求Booking.com、Expedia等平台取消跨渠道价格、房态及预订条件的统一绑定。

不过,Booking.com仍保留“狭义最惠国条款”,即酒店官网价格若更优,必须同步至其平台。

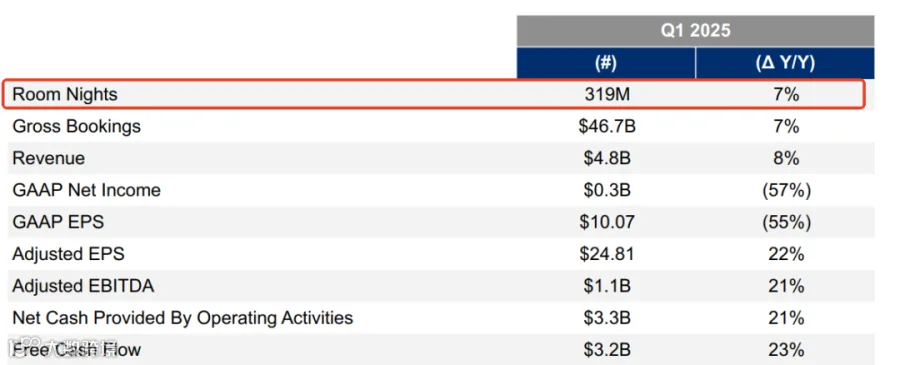

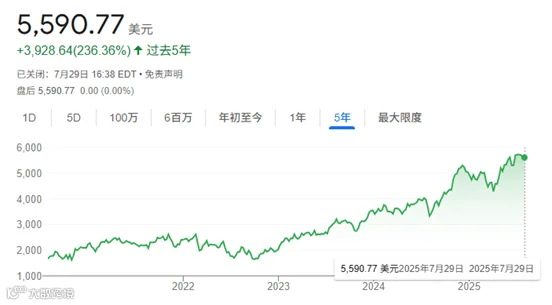

从财报看,Booking Holding在2025年第一季度酒店间夜量同比增长7%,达3.19亿间夜,创历史新高;过去五年股价上涨236%,市值达1819亿美元,远超竞争对手Expedia(232亿美元)。

表面看,取消价格一致性并未影响其增长。但罗海资提醒:“这可能是误导性数据。虽然合约松绑,但平台可通过算法对价格不一致的酒店进行隐形惩罚——如降低排名、减少曝光。”

“分销能力强的平台无需明文规定,商家也不敢轻易提价。真正的定价自由只属于直销能力强的酒店,其他酒店获得的只是虚假自由。”

这场关于定价权的博弈仍在持续,酒店行业的突围之路依然漫长。