PART 01

政策目标

扩大对最不发达国家单边开放,实现共同发展。

实施时间

自2024年12月1日起正式施行。

核心内容

对原产于同中国建交的最不发达国家100%税目产品,适用税率为零的特惠税率;其中关税配额产品仅配额内税率降为零,配额外税率不变。

政策依据

《国务院关税税则委员会关于给予最不发达国家100%税目产品零关税待遇的公告》(税委会公告2024年第9号),同时配套《中华人民共和国海关关于最不发达国家特别优惠关税待遇进口货物原产地管理办法》(海关总署令第231号)等文件规范操作。

PART 02

(一)适用国家

根据《中华人民共和国进出口税则》(2025版),适用特惠税率共43国,分三大洲:

非洲(33国):安哥拉、贝宁、布基纳法索、布隆迪、中非、乍得、科摩罗、刚果民主共和国、多哥、厄立特里亚、埃塞俄比亚、冈比亚、几内亚、几内亚比绍、莱索托、利比里亚、马达加斯加、马拉维、马里、毛里塔尼亚、莫桑比克、尼日尔、卢旺达、吉布提、塞内加尔、塞拉利昂、索马里、南苏丹、苏丹、圣多美和普林西比、坦桑尼亚、乌干达、赞比亚。

亚洲(8国):缅甸、老挝、尼泊尔、东帝汶、阿富汗、孟加拉国、柬埔寨、也门。

(二)适用货物条件

根据《中华人民共和国海关关于最不发达国家特别优惠关税待遇进口货物原产地管理办法》(海关总署令第231号),进口货物符合下列条件之一的,其原产国为受惠国:

(一)完全在受惠国获得或生产的;

(二)在受惠国境内全部使用符合规定的原产材料生产的;

(三)在受惠国境内非完全获得或生产,但是在该受惠国完成实质性改变的。

原产于受惠国的货物,从受惠国直接运输至中国境内的,可以按照规定申请适用《中华人民共和国进出口税则》中相应的特惠税率。

PART 03

申报时限

进口货物收货人或者其代理人应当在运输工具申报进境之日起14日内,按规定填制报关单并申明适用特惠税率。

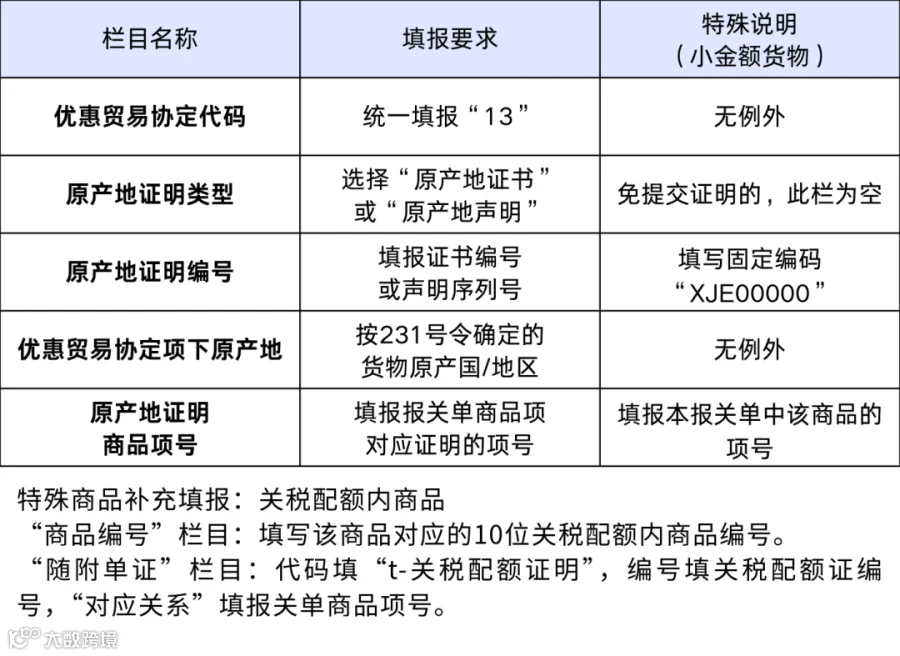

享惠报关单填制

需精准填报“优惠贸易协定”相关栏目,统一规则如下:

原产地单证提交

2024年11月25日起启用新版“特别优惠关税待遇原产地证书签发系统”,进口人可选择两种申报方式:

1.通关无纸化申报(推荐)

需电子上传原产地证明、商业发票、运输单证等正本,纸质文件应留存备查。

按证书签发方式区分操作:

在线签发证书(首位编号“E”):系统自动同步数据至中国海关,无需填报原产地证明电子数据和直接运输规则承诺事项,也无需以电子方式上传原产地证明。

非在线签发证书(首位编号“P”):需通过“优惠贸易协定原产地要素申报系统”,填报原产地证明电子数据和直接运输规则承诺事项,未按规定上传的,需在办结海关手续前补充申报并提供税款担保。

2.有纸报关申报:申报时提交原产地单证纸质文件。

特殊场景

出特殊监管区域/保税监管场所内销享惠货物

对于出区域(场所)内销、申请适用特惠税率的货物,进口人应在内销时填报报关单“优惠贸易协定享惠”类栏目并提交原产地单证,在货物从境外入区域(场所)时无需填报。

注意事项

有效期:原产地证明自签发之日起1年内有效,需在有效期内使用。有下列情形之一的,原产地证书可以在货物出口之日起1年内予以补发,补发的原产地证书应当以英文注明“补发”字样:

1.由于不可抗力没有在货物不晚于出口后5个工作日内签发原产地证书的,补发证书自货物实际出口之日起1年内有效;

2.授权机构确信已签发原产地证书,但由于不符合相关规定,原产地证书未被海关接受的,补发证书的有效期应当与原原产地证书的有效期相一致。

补充申报:进口时未提交有效原产地证明、或海关未接收电子数据的,需在办结海关手续前,就货物原产资格补充申报并提供税款担保。

直接运输单证要求:享惠进口货物应满足直接运输相关要求,提交运输单证和未再加工证明文件等单证正本。对途经第三方国家(地区)运输进境的原产货物,按照海关总署公告2024年第110号要求提交相关单证。

税率查询渠道

2024年12月30日起,“中国海关优惠原产地服务平台”在国际贸易“单一窗口”(官网:https://www.singlewindow.cn/)上线,进入“特色专区”即可使用以下功能:

查询各优惠贸易协定(含本零关税政策)的相关税率。

申报端会自动提示申报货物的特惠税率适用情况,帮助企业精准享惠。

转自:南昌海关12360

加工贸易专栏好文:

AEO专题好文:

* 十分钟关务精品课程-企业申请高级认证准备的15个步骤(扫描二维码,送一次免费评估)

* 十分钟关务精品课程-海关AEO认证财务状况标准和守法规范标准

* 十分钟关务精品课程-已通过高认的企业海关复核需如何应对?

* 十分钟关务精品课程-海关AEO认证运输工具安全

* 十分钟关务精品课程-海关Aeo认证海关业务和贸易安全培训