(报告出品方/分析师:国盛证券 王磊 张一鸣 欧阳蕤)

一、英杰电气:国内工业电源领军企业

1.1 光伏生长设备电源龙头,打造工业电源平台型公司

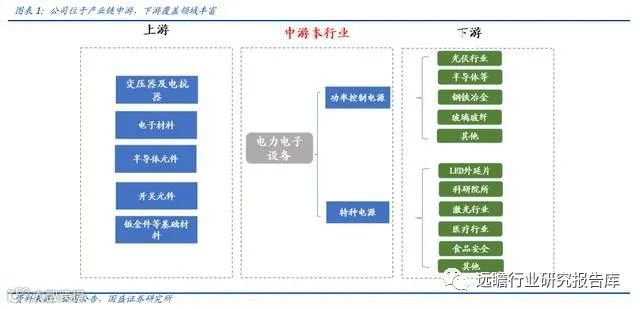

英杰电气是国内领先的功率控制与特种工业电源供应商,主营产品包括功率控制器、功率控制系统及特种电源等,广泛应用于光伏、半导体、钢铁冶金、玻璃玻纤、机械制造等多个领域。公司在高端功率控制设备市场,尤其在新能源、新材料等新兴产业中处于领先地位,技术优势显著。

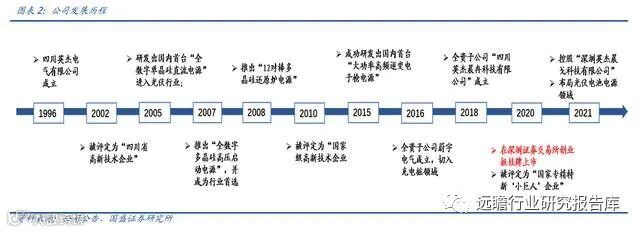

公司成立于1996年,2005年研发出国内首台单晶硅直流电源并进入光伏行业,2007年将产品延伸至硅料领域。2012年受光伏“双反”影响,公司拓展至半导体等多行业,2017年成为中微半导体MOCVD设备特种电源供应商。凭借深厚技术积累,公司在光伏电源领域市占率超70%,并在泛半导体、冶金、光纤等领域加速布局,平台化雏形显现,于2020年在创业板上市。

公司深度绑定下游龙头企业,客户覆盖广泛。在光伏领域,已进入晶盛机电、隆基股份、双良节能、中环、高景太阳能等供应链;泛半导体领域合作中微半导体、蓝思科技、奥瑞德;钢铁冶金客户包括ABB、首钢、柳钢等。客户结构稳定,粘性强,支撑公司持续增长。

1.2 业绩保持快速增长,盈利能力表现抢眼

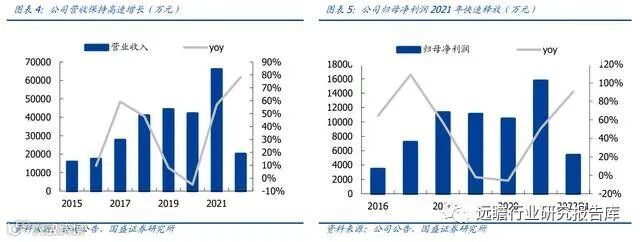

受益光伏需求爆发,公司2015–2021年营收从1.6亿元增至6.6亿元,复合增速26.6%;归母净利润从2100万元增至1.6亿元,复合增速达40.3%。2021年营收与净利分别为6.59亿元和1.57亿元,同比分别增长56.84%和50.60%。

订单充沛支撑未来增长。2021年光伏新增订单9.8亿元(+224.5%),半导体2.08亿元(+299.96%),充电桩0.68亿元(+553.45%),交付周期下业绩释放确定性强。

毛利率整体稳定,2021年为42.2%,2022年Q1为38.6%,短期下滑主因原材料涨价。光伏产品毛利率维持在39.44%,半导体、冶金等高毛利业务占比提升有望优化整体盈利水平。

期间费用持续优化,2021年管理费率为4.6%、销售费率5.8%,较2015年明显下降。研发投入稳步提升,研发费率达7.8%,支撑新产品拓展。2017年至2022年Q1,净利率持续保持在24%以上。

1.3 股权结构稳定,核心管理层行业沉淀多年

公司股权集中,实际控制人王军、周英怀分别持股34.46%和33.95%。董事会及高管团队稳定性强,多位成员自公司成立以来长期任职,具备自动化控制行业丰富经验。

2021年实施股权激励,覆盖核心中高层,设定三年期业绩考核目标,彰显管理层对公司长期发展的信心。

二、光伏电源需求蓬勃,公司行业龙头地位稳固

2.1 多晶硅料供需缺口拉大,硅料电源需求受益扩产

光伏装机快速增长推动硅料需求上升。2021年中国光伏新增装机183GW,对应多晶硅料需求约54.9万吨,产量仍存缺口。自2016年起硅料供需持续失衡,致密料价格从2020年初的7万元/吨升至2021年底的26万元/吨,2022年5月仍维持在25万元左右高位。

高利润驱动厂商扩产。预计2022–2024年国内前十硅料企业新增产能分别为51.3万吨、51.1万吨和72.4万吨。此外,颗粒硅作为新技术路线,保利协鑫规划50万吨产能,有望进一步降本20–30%。

工业控制电源是硅料还原炉核心部件,直接受益于扩产。按每万吨产能配套1800万元电源测算,2022–2024年新增市场空间分别为9.6亿元、8.2亿元和11.6亿元。

2.2 大尺寸扩产浪潮来袭,硅片电源需求延续性强

大尺寸硅片(182/210mm)具备成本优势,渗透率快速提升。CPIA预测,2023年210mm硅片份额将达40%,2030年有望达58%。扩产同时催生存量产线改造需求,推动设备更新。

电源为单晶炉核心部件。主要厂商如隆基、中环、晶科能源2023年底规划产能均超80GW,前两者超150GW。

测算假设:单GW硅片需70–75台电源,单台单晶炉价值200万元,电源占比4%。预计2022–2023年新增硅片产能分别为167.5GW和150GW,对应硅片电源市场规模为10.1亿元和7.6亿元,未来几年增长确定性强。

2.3 Topcon 和 HJT 引领技术变革,电池电源成核心成长点

P型PERC电池效率接近极限(约23.1%),N型TOPCon与异质结(HJT)成为下一代主流技术,理论效率分别达28.7%和29%,发展空间广阔。

TOPCon基于PERC产线升级,兼容性高,单GW改造成本0.6–0.8亿元;HJT需新建产线,投资约4–4.5亿元/GW,核心设备为PECVD。两类技术均带来新电源需求,且因工艺复杂、设备多样,电源价值量高于硅料与硅片环节。

预计2024年国内新增电池片产能超100GW,随着TOPCon/HJT渗透加速,电池电源将迎来显著增量需求。

2.4 光伏电源市占率领先,电池电源成未来利润增长点

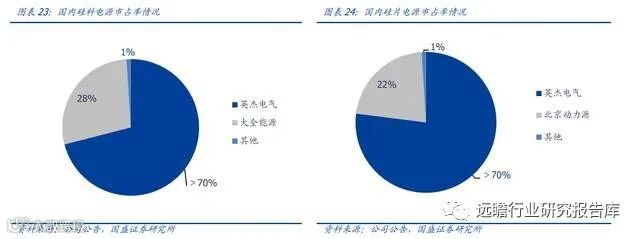

公司在多晶硅料电源领域推出36对棒、40对棒、48对棒还原炉电源,实现进口替代,除大全能源自供外,市占率超70%。单晶硅片电源方面,为国内首家研发全数字加热直流电源的企业,客户涵盖头部单晶炉厂商,市占率同样超70%。

截至2022年3月,在手订单约17亿元,其中光伏收入占比44%,订单充足保障全年业绩高速增长。

公司已切入晶硅电池片设备电源领域,HJT电源用于PECVD、RPD、PVD等工序,TOPCon用于扩散、PECVD等环节。目前多数产品处于客户试用阶段,未来通过验证后有望批量出货,受益国产替代趋势,电池片电源将成为重要业绩支撑。

三、半导体电源市场具备想象空间,公司产品布局前瞻性强

3.1 国内设备市场空间超80亿美元,国产替代成主旋律

2021年全球半导体设备市场规模达274.1亿美元,中国占29.8%(81.8亿美元),6年复合增速超40%,远高于全球平均。前道设备占产业链价值86.1%,其中CVD、刻蚀、光刻设备市场规模居前。

电源作为温场控制核心部件,要求高精度、高稳定性、快速响应,是国产设备实现零部件自主可控的关键环节。

LED衬底材料以蓝宝石为主(市占超90%),碳化硅则受益新能源车与光伏发展,Yole预计2026年SiC功率器件市场规模达45亿美元,衬底占比46%。

3.2 深度绑定头部客户,向刻蚀等核心设备电源拓展

公司半导体电源主要应用于电子级多晶硅、碳化硅晶体、蓝宝石炉、LED外延片等上游材料设备,亦覆盖光纤拉丝、电子箔材等领域。蓝宝石与碳化硅炉电源构成半导体业务主要收入来源。

测算显示:2024年蓝宝石设备电源市场规模约2.2亿元;碳化硅衬底设备电源市场规模约6.3亿元。

MOCVD设备全球市场约6亿美元,叠加LED/Mini LED需求,总市场超20亿元,对应电源规模约0.3亿美元。刻蚀设备市场更大,测算2023年全球刻蚀设备电源市场规模达5.38亿美元,国产替代空间保守估计1.88亿美元(超12亿元人民币)。

公司2017年成为中微半导体MOCVD设备电源供应商,PD系列编程直流电源实现进口替代。目前正积极拓展北方华创等客户,射频电源已在部分客户测试,适用于刻蚀设备,产品逐步从导入期迈入成长期。

四、工业电源下游延伸性强,公司着力打造平台型电源龙头

4.1 工业电源全球市场规模超500亿,重点赛道成增长蓝海

工业电源具备强横向扩展能力,广泛应用于光伏、半导体、医疗、通信、新能源汽车等领域。Markets and Markets预计全球工业电源市场规模将从2021年的70亿美元增至2026年的97亿美元,复合增速6.9%。

医疗设备电源需求稳健,2017年全球市场规模8.67亿美元,年增6.2%;国内2021年达3.2亿美元,预计2025年突破6亿美元,受益老龄化趋势。

4.2 冶金、玻纤及光纤进展迅速,平台型龙头雏形显现

钢铁冶金设备升级与电炉普及带动功率控制电源需求增长。玻璃玻纤作为多领域基础材料,国内产业规模全球领先,未来发展空间广阔。

公司在冶金、玻纤领域优势明显,依托光伏与半导体技术积累,产品渗透率持续提升,收入快速增长。

公司特种电源已拓展至医学放疗、无损检测、海关安检加速器等领域。Modulator PS1000系列固态调制器在高压脉冲应用中获得行业认可。产品线持续完善,平台型企业架构日趋成熟。

五、充电桩市场规模超千亿,公司立足西南拥抱蓝海

5.1 新能源汽车渗透加速催生充电桩需求,市场前景广阔

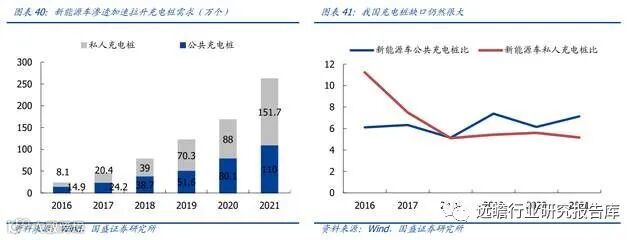

2021年中国新能源汽车保有量784万辆,充电桩261.7万个,公共车桩比7.13,私人5.17,整体缺口仍大。

快充成为主流需求,99.3%用户首选,但公用桩中快充占比仅四成。直流快充桩单价4–10万元,交流桩数千元。

测算显示,2025年车桩比有望降至2:1,公共桩比例提升,直流桩占比上升,国内充电桩市场空间有望突破千亿元,其中公共桩超400亿元。

5.2 产业链竞争格局明确,地域分布不均衡

产业链中游为设备制造商,参与者超300家,竞争充分,代表企业包括国电南瑞、科士达、许继电气等。下游运营商集中度高,星星充电、特来电、国家电网等13家企业占据九成以上公共桩运营份额。

充电桩集中在东部,广东最多(1.5万个),但四川、陕西等地充电需求旺盛,四川充电量与广东相当,充电桩数量却仅为广东五分之一,供需错配明显。

5.3 始于川渝,辐射全球,充电桩业务快速发展

公司2016年设立全资子公司蔚宇电气,专注充电桩电源模块及整站研发制造。2021年充电桩业务收入约3800万元(+326%),新增订单6800万元(+553%)。

依托地域优势,与蜀道集团战略合作,产品覆盖四川50多个高速服务区,并拓展至重庆、西安等地。海外市场方面,蔚宇电气为国内首家获美国UL认证企业,产品销往美国、菲律宾,2021年海外订单占比约50%。

六、盈利预测与估值

基于各业务板块增长逻辑:

- 光伏电源受益硅料硅片扩产,2021年新增订单9.8亿元,收入确认周期12–14个月,2022年业绩确定性强;长期看电池片电源放量提供新增长极。

- 半导体电源受益MOCVD渗透提升及客户拓展,国产替代加速推动放量。

- 冶金、玻纤业务稳定增长。

- 充电桩基数小、赛道广,预计2022–2024年高速增长。

预计公司2022–2024年营收分别为13.80亿元、19.37亿元、24.34亿元,归母净利润为2.82亿元、4.10亿元、5.24亿元。

选取晶盛机电、奥特维、麦格米特为可比公司,其2022–2024年平均PE为30.9/22.7/17.2倍,公司同期PE为29.2/20.1/15.7倍,估值低于行业均值。考虑其光伏电源绝对龙头地位及半导体电源成长潜力,具备估值提升空间,长期看好其成长为工业电源平台型龙头企业。

七、风险提示

- 行业竞争加剧风险:若竞争对手采取低价策略,可能影响公司市场份额与毛利率。

- 原材料价格波动风险:直接材料成本占比约90%,铜材、晶闸管等价格上涨将压缩利润。

- 光伏扩产不及预期风险:若政策调整或需求下滑,可能导致扩产放缓,影响订单需求。

- 行业空间测算误差风险:市场预测基于多项假设,宏观经济变动可能导致实际偏离预期。