1. 公司是中国农资连锁经营的倡导者,“工贸一体化”战略下深耕精细化工产业

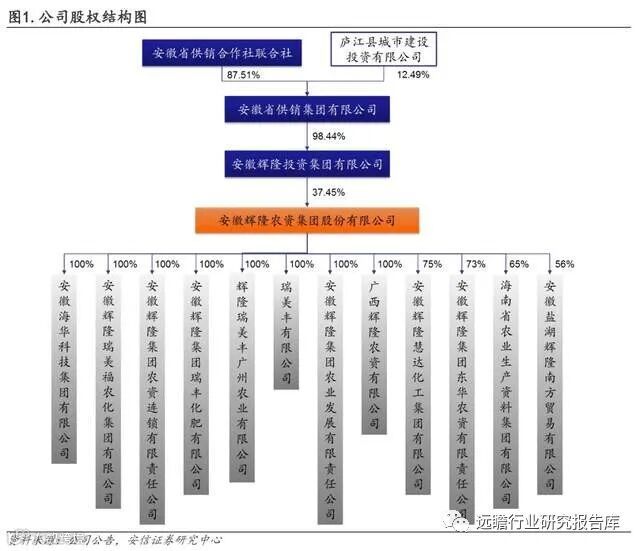

安徽辉隆农资集团股份有限公司前身为安徽辉隆农资集团有限公司,于2008年整体变更为股份有限公司,并于2011年在深交所上市。公司是安徽省供销合作社联合社控股企业,主营化肥、农药及精细化工产品的生产与分销,是国内农资流通行业首家上市公司,综合实力位居全国第三、省内第一,为安徽省农资供应龙头企业。

公司坚持“工贸一体化”战略,构建从生产到贸易再到农业服务的全产业链体系。目前自主品牌复合肥年产能达155万吨,磷酸一铵20万吨,全年化肥销售超400万吨;农药业务作为先正达、拜耳等国际品牌的全国代理,年分销量超30亿元,位列全国前三,具备10500吨/年农药制剂产能。年产2000吨氯虫苯甲酰胺原药及中间体项目已开工建设,稳步推进。

公司以农资流通为基础,向上延伸至生产环节,向下拓展农业综合服务。拥有六大肥药生产基地,“辉隆”“五禾丰”等自主品牌发展迅速。贸易网络覆盖全国32个省区,出口遍及60多个国家和地区。

依托科技服务为核心竞争力,公司打造“辉隆五好”模式(种得好、管得好、收得好、加工好、卖得好),提供产前农资供应、产中技术指导、产后烘干收储销售的一站式服务,推动种肥药一体化订单种植、土地托管、飞防植保等业务,实现种植端与消费端高效衔接。目前农事服务中心已实现盈利,未来将在成熟区域加快复制推广。

中成科技30万吨/年复合肥项目已投产,农药原药项目建设稳步推进。

在精细化工领域,公司技术水平领先,打破间甲酚—百里香酚—薄荷醇产业链的国外技术垄断。海华科技集团L-薄荷醇生产线全线贯通,产品达国际一流水平。2022年,3000吨L-薄荷醇、1万吨间甲酚、1.5万吨BHT扩产项目相继建成投产。同时布局生物医药赛道,推出“华韵”护肤品牌。

1.2 经营情况稳定向好,盈利水平持续提升

2022年公司实现营业收入182亿元,同比下降4.36%;归母净利润5.10亿元,同比增长0.88%。下半年受需求下滑和产品价格下行影响,盈利承压。

2023年一季度营收43.3亿元,同比增长2.04%;归母净利润1.57亿元,同比下滑24.9%,但环比有所回升。

2. 农资行业重要参与者,资源与实力并行

2.1 农资流通:连接大工业与分散化农业的关键纽带

农资流通行业承担农药、化肥、种子等生产资料的采购、仓储、运输与分销职能,是连接上游大型生产企业与下游高度分散农户的核心桥梁,关乎国家粮食安全与农业现代化进程。

上游生产企业多为大规模工业制造,如尿素单套装置可达50万吨/年,足以满足千万亩耕地需求;而下游农户人均耕地约1.4亩,家庭耕作为主,需求零散且季节性强。化肥具有“淡储旺供”特性,需中间流通企业统筹调配储运,保障供应稳定。

全国年尿素消费量约5000万吨,磷钾肥各1500万吨级别,大宗属性强,对物流与库存管理要求高。

2.2 行业变革方向:效率最大化驱动连锁经营模式兴起

改革开放后,农资流通逐步市场化。面对利润薄、环节多、管理难等问题,行业向效率最大化转型,连锁经营取代传统批发分销模式。

连锁模式实现统一采购、统一配送、统一品牌、统一服务,通过规模化采购降低成本,扁平化渠道减少中间层级,终端网点下沉至县域以下,显著提升流通效率。

连锁体系还赋能农技服务下乡,增强用户粘性,扩大市场份额。当前行业仍呈现“大行业、小企业”格局,头部企业市占率低,竞争激烈,区域化特征明显。

随着土地流转加速、种粮大户增多,下游集中度提升利好品牌连锁企业发展。公司积极构建农业服务闭环,在庐江、涡阳等地建设标准化现代农业综合服务中心,开展订单农业、种肥药一体化供应、粮食收储等全链条服务,助力乡村振兴。

2.3 公司竞争优势突出,农资业务快速发展

2.3.1 终端网络完善,国内外广泛布局

公司以“省内做连锁,省外抓批发”为方针,构建“配送中心+加盟店+农村新型经营主体”的服务体系。依托供销社背景,上市前已有56个配送中心、2300个加盟店,现已扩展至国内17个省区化肥销售、10多个省区农药覆盖,出口60多个国家。

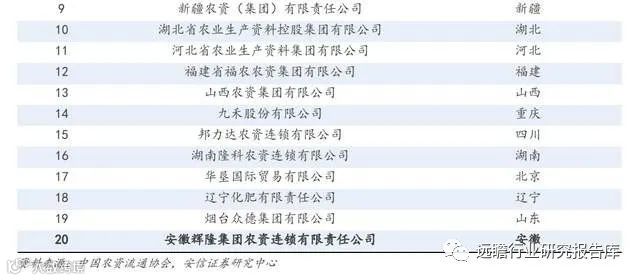

据中国农资流通协会数据,公司综合竞争力稳居全国前四。2021-2022年度,安徽辉隆投资集团位列中国农资流通企业百强第3位,较上年上升1位。

2.3.2 资源掌控能力强,供应链优势显著

公司与盐湖股份、国投罗钾、中化作物、先正达、拜耳、巴斯夫、富美实、UPL、扬农、利尔等国内外知名企业建立战略合作关系,取得多种产品的独家代理权,年销售能力达200多万吨氮肥、100多万吨钾肥。

作为郑商所“商储无忧”首批试点企业及尿素交割仓库,公司在化肥储备与市场调控方面具备先发优势。

2.3.3 国企背景支撑资金实力

农资行业具有“淡储旺销”特点,存货占用资金量大、周期长,形成较高资金壁垒。公司作为安徽省供销社控股上市公司,银行授信超100亿元,融资能力强,为业务持续扩张提供坚实保障。

2.3.4 高研发投入推动自主品牌发展

公司持续投入研发,开发高端复合肥、磷肥及农药制剂产品,提升自主产品竞争力。

2.4 上游生产布局深化,产业链持续完善

公司践行“工贸一体化”,自建六大肥药生产基地,自主品牌复合肥产能155万吨/年,磷酸一铵20万吨/年,农药制剂产能10500吨/年。年产2000吨氯虫苯甲酰胺原药及中间体项目有序推进。

据中国农药工业协会,2021年公司自主品牌农药制剂销售额进入全国前30。农药原药价格指数自2022年初持续走低,处于景气底部,有利于制剂端利润修复。

氯虫苯甲酰胺为全球销售额最高的杀虫剂之一,其专利已于2022年8月到期,市场进入国产替代窗口期。当前原药价格约50-70万元/吨,公司新项目有望带来新增利润贡献。

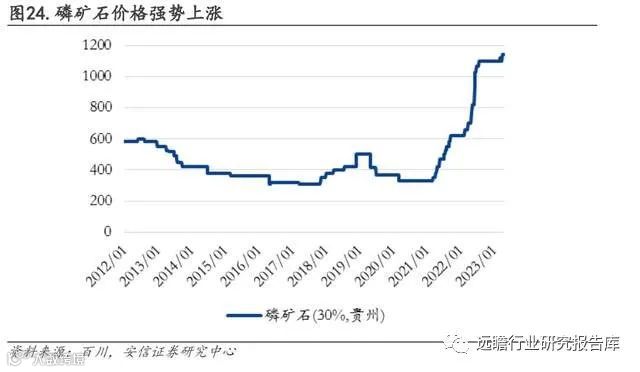

公司通过参与中盟磷业破产重整,以“债转股”方式持股11.28%。中盟磷业白岩磷矿储量达9500万吨,资源优势突出,未来有望补齐公司磷资源短板,强化产业链协同,并获取投资收益。

3. 进军高端香精香料行业,打造新增长极

3.1 海华科技产业地位领先,核心产品具备竞争优势

公司2019年并购海华科技,切入高端精细化工领域,主要产品包括氨基苯甲醚、间甲酚、氯甲苯,应用于染料、医药、农药及食品添加剂中间体。

原料供应稳定,甲苯、异丁烯来自大炼化体系,邻对硝基氯苯产能恢复后价格回归合理区间。

间甲酚:全球产能约6万吨,其中国内占比20%。海华科技产能8000吨,为国内最大生产商。2018年国内市场占有率达31.93%,国内销量占比61%。2022年新建1万吨产能投产,反倾销政策推动进口替代,价格中枢上移至5-6万元/吨。

对/邻氨基苯甲醚:海华科技产能1.05万吨,为全球主要供应商之一。受环保整治影响,部分企业停产搬迁,产品价格维持高位,2021-2022年对氨基苯甲醚价格达4.1万元/吨。

邻(对)氯甲苯:国内总产能约10万吨,海华科技占比20%-30%。下游染料与农药行业集中度高,客户稳定,合作长期。

主要客户包括浙江龙盛、闰土股份、浙江医药、长青农化、联化科技、丰山集团等龙头企业,合作关系稳固。

3.2 海华科技业绩快速增长,盈利能力显著增强

并购后,公司打通“化工原料—农药中间体—农药制剂—农资服务”全产业链,强化工业板块支柱地位。

受益于上游原料稳定、下游产品涨价及环保驱动,海华科技收入利润高速增长:2018年净利润6304万元,2021年增至1.82亿元,复合增速42%;营收从6亿元增至14.8亿元,复合增速34%。2022年上半年净利润达1.41亿元,下半年受需求与价格回落影响增速放缓。2023年薄荷醇满产将带动业绩回升。

3.3 延伸至百里香酚-薄荷醇,切入高端香精香料领域

公司投资4.03亿元建设1000吨百里香酚、3000吨L-薄荷醇项目,达产后预计年收入超4亿元,净利润约8000万元,成为新增长里程碑。

3000吨薄荷醇项目于2022年6月量产,1万吨间甲酚、1.5万吨BHT扩产项目相继投产。海华科技成为全球唯一拥有“甲苯—氯化甲苯—间甲酚—百里香酚—L-薄荷醇”完整产业链的企业,技术打破国际垄断。

薄荷醇广泛用于医药、食品、日化等领域,全球需求约5万吨,70%依赖植物提取,30%为化学合成。天然提取受限于气候与产量,供给不稳定;合成法成本低、供应稳,替代空间广阔。

国际主要厂商为日本高砂、德国德之馨、巴斯夫。海华采用百里香酚路线,工艺步骤少、效率高,免去昂贵催化剂,虽对手性拆分要求高,但已实现稳定量产,产品纯度达99.9%,通过食品级认证。

国内薄荷醇长期依赖进口,进口价约9-10万元/吨。随着国产产能释放,合成产品有望抢占天然市场,提升市占率。过去20年我国进口量增长近20倍,未来五年需求复合增速预计5%-10%。

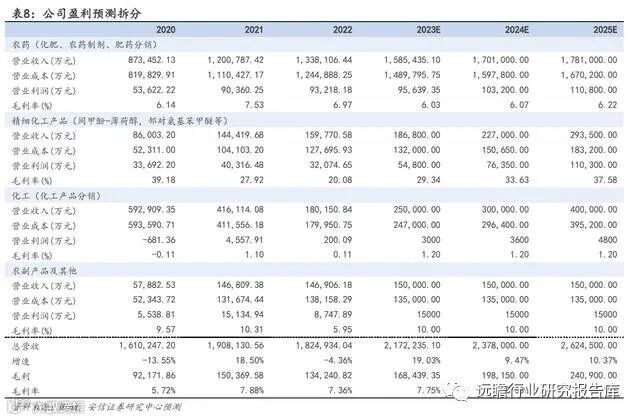

4. 盈利预测

薄荷醇产能稳定运行,后续扩产及品类延伸将带来显著业绩增量。化肥农药分销网络持续拓展,叠加行业景气低位修复,自营业务利润有望改善。

核心假设:

- 农药板块:复合肥因新产能释放推动产销增长,价格按当前低位测算;氯虫苯甲酰胺预计2024年起贡献利润;分销业务年增速约10%,毛利率稳定。

- 精细化工:间甲酚、薄荷醇产销提升,新产品陆续放量,价格按现况测算。

- 其他业务:分销规模小幅增长,毛利率保持稳定。

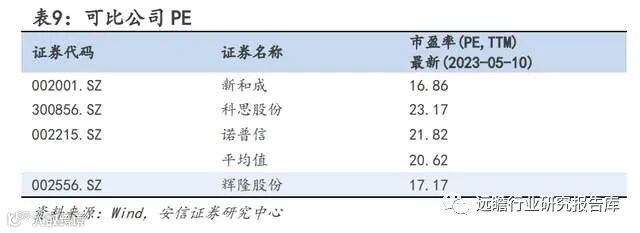

预计公司2023-2025年归母净利润分别为6.75亿元、8.94亿元、11.8亿元,对应PE为11.7倍、8.8倍、6.7倍。参考可比公司估值,给予2023年16倍PE,目标价11.32元。

5. 风险提示

产品及原料价格波动风险:受国际市场、进出口政策及煤炭、天然气、石油等原材料价格影响,主要产品价格波动可能对公司经营造成冲击。

产能建设进度不及预期:在建及规划项目若未能按时投产,将影响利润释放节奏。

对外投资风险:公司参股类金融企业及设立产业基金,存在市场、利率、政策等不确定性因素带来的投资风险。

创新产业发展不确定性:在农村土地流转、粮食收储等新业务领域投入大、培育周期长,存在运营风险。

假设及预测不及预期:盈利预测基于产销、价格、成本等假设,若实际表现偏离预期,将影响预测准确性。