全球资管规模持续攀升,头部机构管理规模与集中度同步提升。本文以美国市场为例,剖析头部资产管理公司的投研体系、组织架构及激励机制,并探讨其对我国公募基金行业高质量发展的启示。

一、头部资产管理公司保持高集中度与良好规模增长

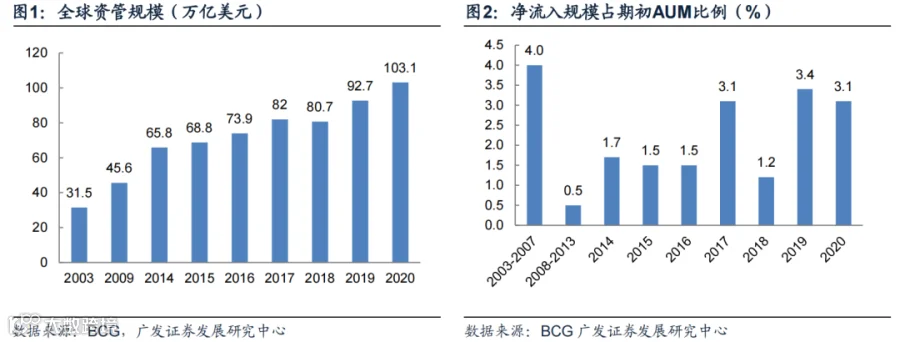

1.1 全球资管规模升至新高,头部管理人规模与集中度双升

截至2020年末,全球资产管理总规模达103.1万亿美元,受益于强劲的市场表现和资金净流入。2019年和2020年,资金净流入占年初AUM比重均超3%,显著高于历史平均1%-2%水平。

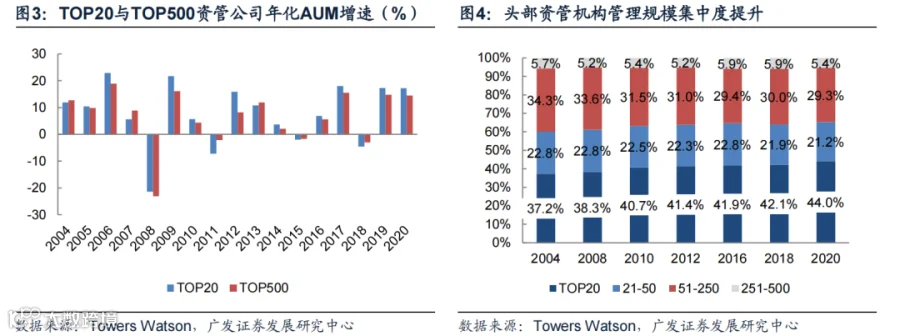

头部机构增长更为突出:2011-2020年,全球管理规模TOP20机构年化增速为7.2%,高于TOP500机构的6.3%。同期,TOP20机构市场份额从38.7%提升至44.0%,而排名第21-50及51-250的机构份额分别下降1.9个和3.5个百分点,显示行业集中度持续上升。

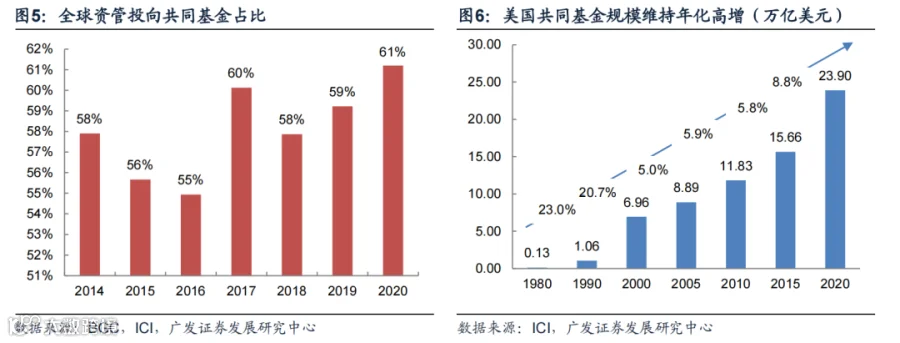

1.2 投向共同基金占比提升至六成,美国占比最高

根据ICI数据,2020年末全球共同基金规模达63.1万亿美元,占全球资管总规模的61%。美国是全球最大共同基金市场,2015-2020年管理规模年化增速达8.8%。

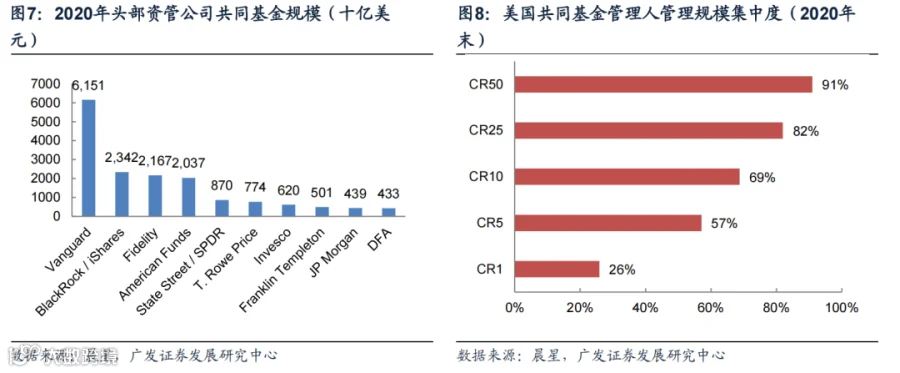

Morningstar数据显示,美国基金市场同样呈现高度集中特征:截至2020年末,投资者投向美国基金的资金中,91%流向规模排名前50的基金公司。

二、头部机构投研体系搭建

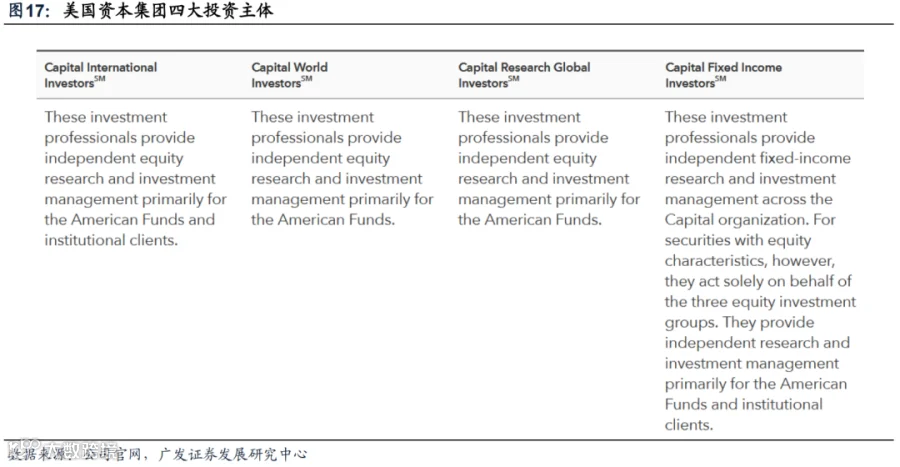

2.1 美国资本集团:坚定主动管理信仰,开创多元顾问模式

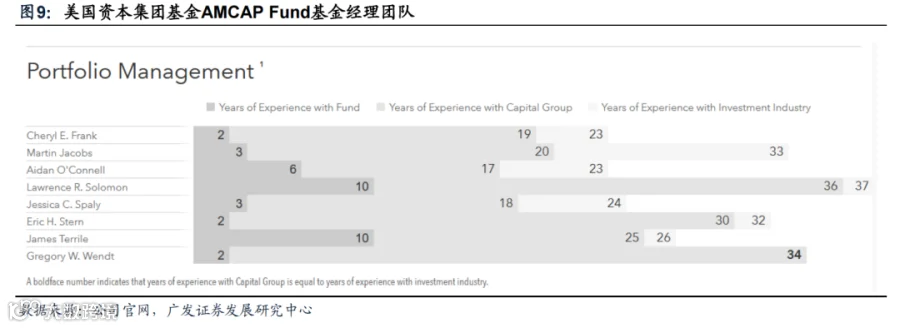

美国资本集团自1931年创立以来,始终坚持主动管理理念。1963年继任者乔恩·洛夫莱斯推出“多元顾问制”,打破传统集体决策或单一基金经理主导的模式。

该模式将大型基金划分为多个部分,由不同基金经理独立负责,业绩直接挂钩薪酬。团队内部可交换持股信息并记录模拟交易表现,既促进知识共享,又避免委员会折中决策带来的效率低下。基金经理拥有独立决策权,但不鼓励媒体曝光,防止“明星化”倾向。

公司设有平行组织架构,分析师可管理组合约20%资产,深度参与投资决策。股票与固收团队定期联合调研企业高管,强化跨领域协作。

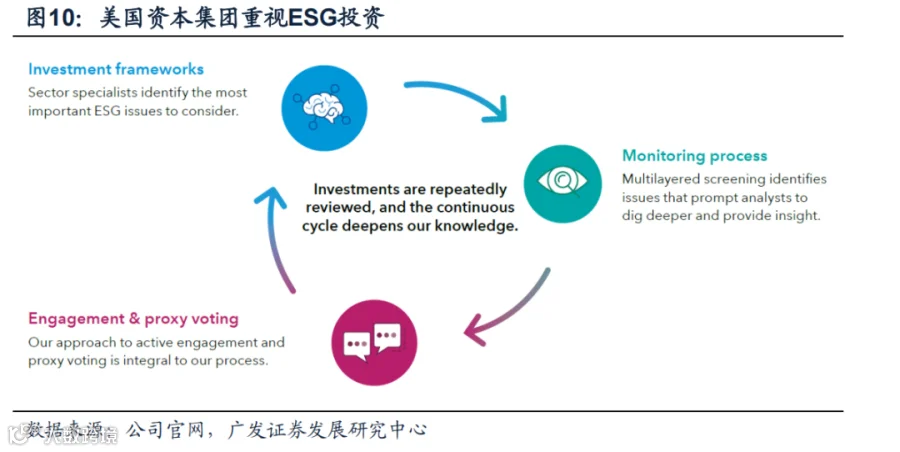

研究方法上,公司建立四大机制:(1)集群式产业研究(Clusters)——相关行业分析师协同覆盖特定领域;(2)蜂群式趋势分析(Swarms)——跨行业团队聚焦热点主题;(3)守夜人团队(Night Watch)——专司宏观风险与危机情景推演;(4)ESG整合——制定30个行业专属评估模型,并引入Sustainalytics等第三方数据支持。

2.2 富达基金:基金经理学院模式,导师交流机制

富达基金历史上诞生多位明星基金经理,如彼得·林奇、蔡志勇等。公司构建了一套系统化的培养体系,打造可持续的人才梯队。

研究员需经历6-8年跨行业轮岗,择优进入“基金经理学院”,通过管理试点基金发展个人投资框架。退休资深经理返聘担任导师,传授基本面分析、行为金融、风控等实战经验。

每位基金经理独立管理产品,配备专属研究团队,凸显个人风格与责任。同时注重继任者培养,确保基金风格延续。

面对规模扩张带来的管理瓶颈,富达自2005年起进行组织调整:大幅增加分析师人数(2009年达500人),设立“职业分析师”岗位匹配同等薪酬,组建小型投研小组以提升信息传导效率。

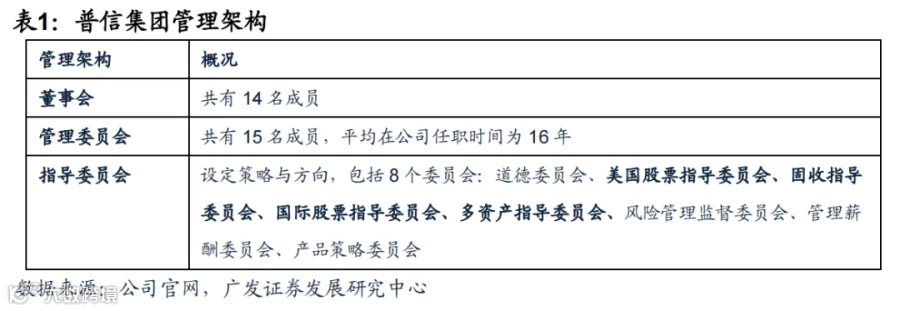

2.3 普信集团:团队协作,设立委员会决策

普信集团创始人罗·普莱斯倡导成长型投资理念,现任CEO William J. Stromberg在公司任职超34年,核心管理层稳定性强。公司设指导委员会统筹战略方向。

研究部门为核心支柱,分析师主要来自MBA项目、外部招聘及内部转岗,平均覆盖25-45只核心股票。过去15年所有投资经理职位均由内部提拔。

公司设有“美国股票研究基金”,由分析师在高级主管指导下参与管理,积累实战经验,识别自身投资偏好。

采用基金投资委员会制度,每支基金设立由8-14人组成的顾问委员会,制定并执行投资计划。委员会成员包括投研高管、其他策略负责人及资深分析师,设联席主席负责日常决策。新任基金经理通常先在委员会任职,保障风格传承。

以旗舰产品Blue Chip Growth Fund为例,截至2022年3月管理规模达865亿美元,其投资委员会由14名成员组成,包含多位其他基金负责人。

三、公司、员工、客户利益捆绑一致

3.1 实行基金自持,将员工利益与基金业绩绑定

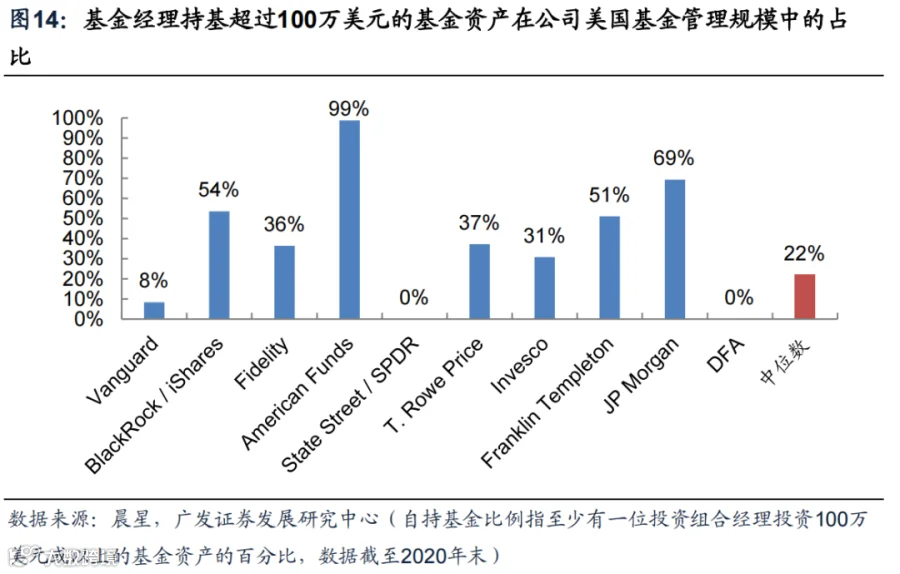

头部机构普遍推行基金自持政策。晨星统计显示,美国规模前十的资管公司中,7家基金经理持有基金份额比例超过行业中位数(20%)。Vanguard、State Street等被动型为主的机构自持比例较低。

研究表明,基金经理自持比例越高,基金长期表现更优且风险控制更稳。

3.2 实行员工持股,将核心员工与公司业绩绑定

美国资本集团实行合伙制与同股不同权结构。早期为合伙人出资制,1968年转为股份制后广泛实施员工持股,约25%员工参与。其中70余位股东持有B股(每股15票投票权),A股为普通股(每股1票)。为保障权力交接,B股持有人须在65-72岁间逐步回售给公司。创始人家族投票权已从1968年的30%降至2007年的不足5%。

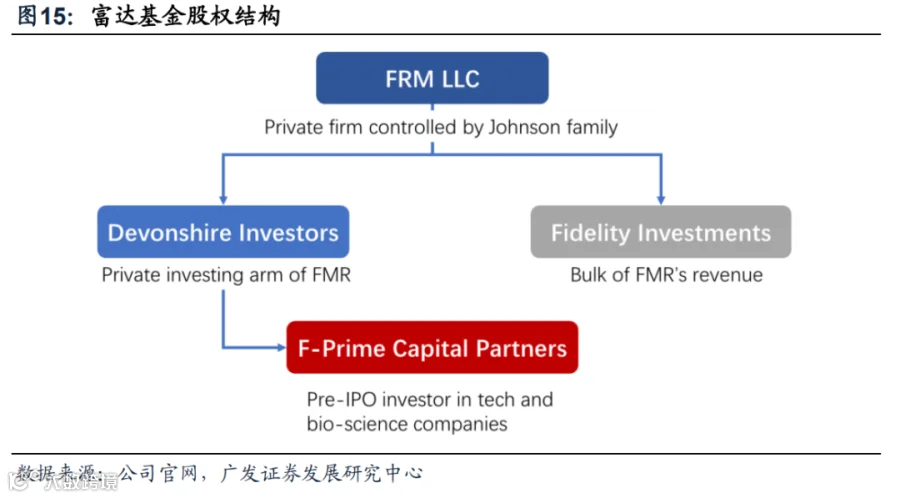

富达基金由Johnson家族三代掌舵,家族持有母公司FRM LLC 49%股权,其余51%由约110名员工持有。关键投票权仍由Abigail Johnson及家族信托掌控。

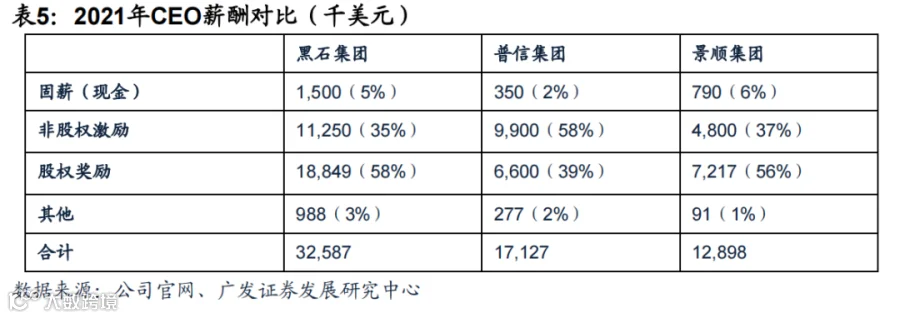

3.3 上市资管公司高管薪酬结构与公司业绩表现高度挂钩

以普信集团和景顺集团为例:

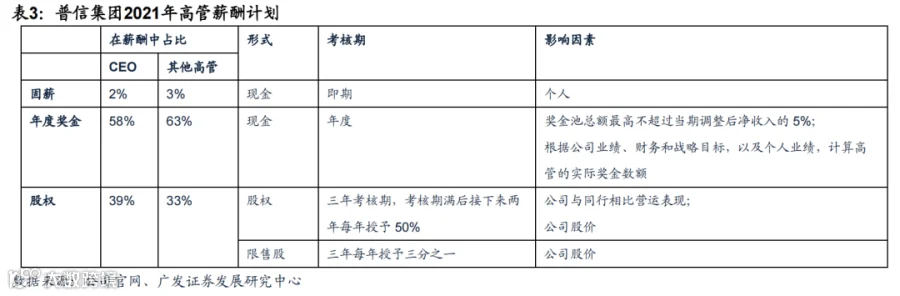

普信集团高管薪酬中基础工资占比极低(上限35万美元),主要由奖金与股权构成。2021年CEO薪酬中,工资、奖金、股权分别占2%、58%、39%;其他高管为3%、63%、33%。长期激励半数为绩效挂钩普通股,半数为分三年授予的限售股。

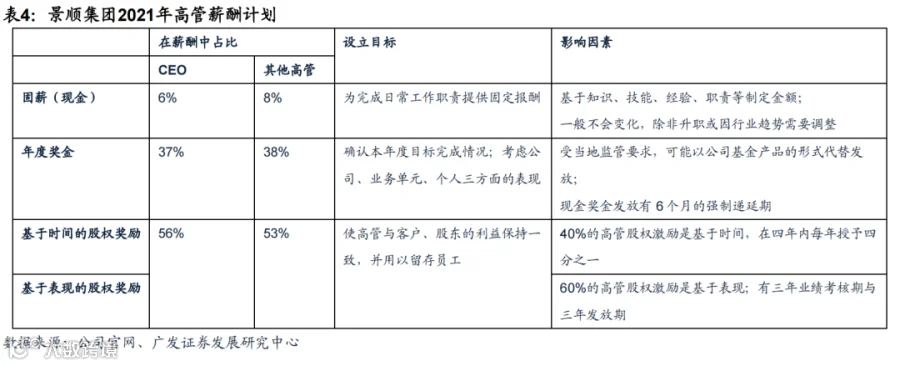

景顺集团采用“四步法”确定高管激励:(1)设定个人目标记分卡;(2)设立激励池(占PCBOI的34%-48%);(3)薪酬委员会量化评估公司绩效(财务66.7%+组织实力33.3%);(4)定性评估个人表现,最终确定现金与股权组合。高管至少60%激励以递延股权形式发放。

两家公司均实现低固薪、高弹性薪酬结构。2021年,景顺CEO薪酬为员工中位数的69倍,普信为124倍,黑石为198倍。

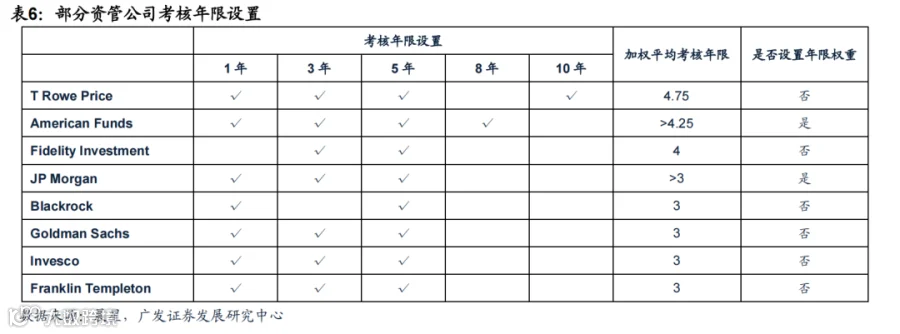

3.4 基金经理激励考核兼顾短期和长期

多数头部机构采用1年、3年、5年期考核周期。晨星研究显示,普信、美国资本集团、富达平均考核期限超4年,居行业前列。部分公司设置差异化权重,强化长期导向。

贝莱德基金经理薪酬由基本工资、业绩奖金、福利及激励计划构成。自由支配奖金基于公司、团队及个人业绩多维度考核,按1年、3年、5年周期评估,可能以现金、限售股或递延现金发放。递延奖金与所管产品回报挂钩,分年释放。

公司还提供401(K)、退休储蓄计划(RSP)、员工股票购买计划(ESPP)等长期激励工具。ESPP允许员工以市价95%折扣购股,年度上限为2.5万美元。

富达通过F-Prime Capital Partners风险基金为优秀基金经理提供额外激励,表现优异者可获利润分红或原始股分配,如Will Danoff曾获得阿里巴巴早期投资股份。

四、化整为零,建立多个投研平台

主动管理策略面临规模扩张导致的持股分散与业绩稀释问题。部分策略因容量限制选择关闭申购。例如,普信集团2020年底有10个美股策略暂停新客户认购,涉及资产约占其美股基金总额的29.5%。

为平衡规模与业绩,头部机构采取“化整为零”策略,设立独立投研平台或子公司,降低集中风险,强化风格差异化。

美国资本集团1998年将其业务拆分为四个投资主体(三个股权+一个固收),各主体独立运作,分析师与投资经理配比稳定(25-30名经理+40-50名分析师)。虽共享中后台资源,但投资理念互不交叉。

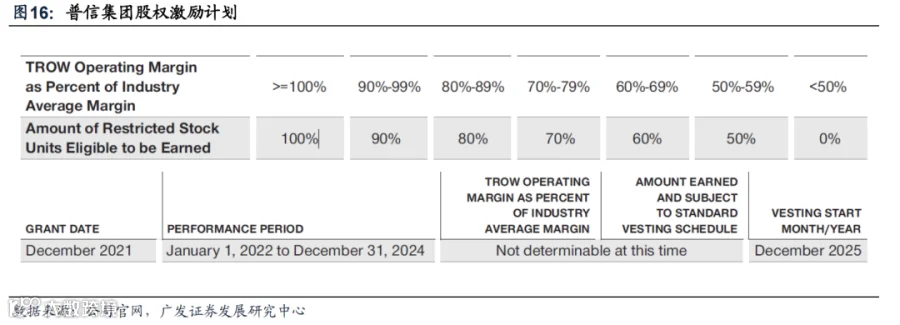

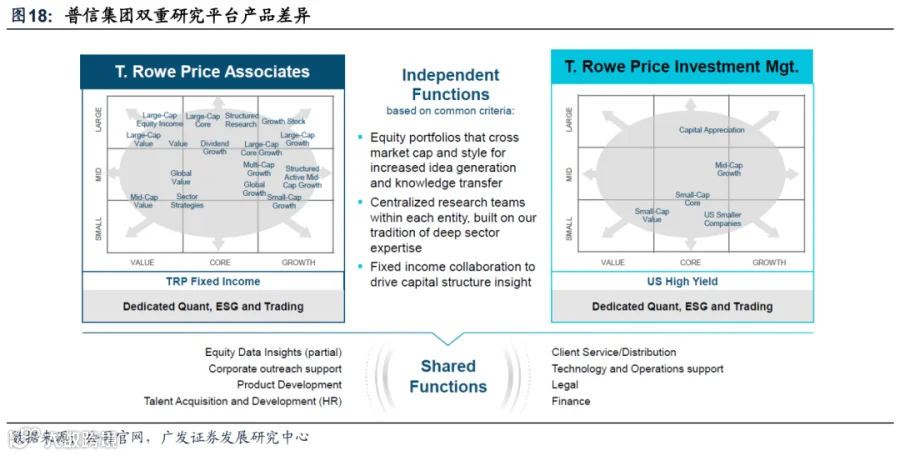

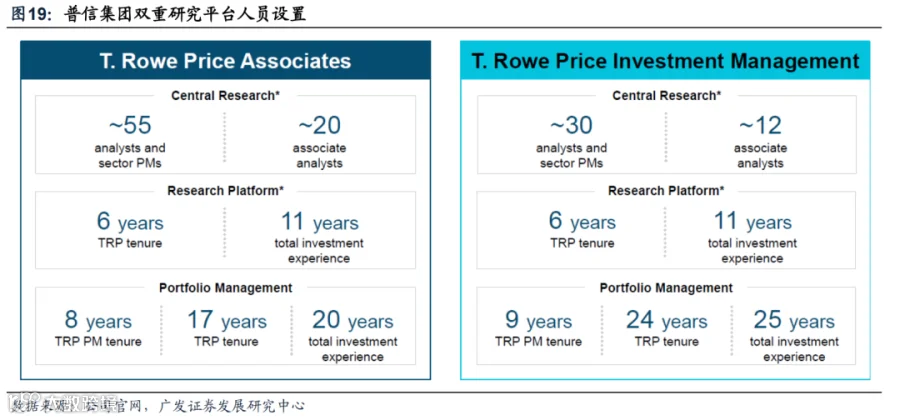

普信集团2020年成立T. Rowe Price Investment Management(TRPIM),作为独立注册投资顾问,拥有超100名员工,其中专业投资人员逾85人。计划将六支优质美股与固收策略转移至新平台,涉及资产1670亿美元(占当时总规模13%)。两平台研究独立,共享数据、产品、客户与人力支持。

五、启示

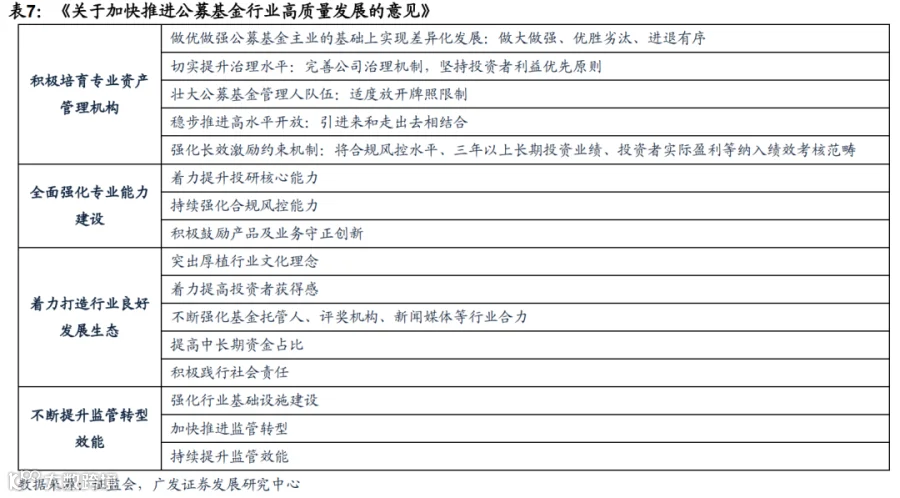

5.1 政策鼓励公募基金行业高质量发展

2022年4月26日,中国证监会发布《关于加快推进公募基金行业高质量发展的意见》,明确培育专业机构、强化能力建设、优化生态体系、提升监管效能四大方向。

该政策旨在增强专业投资者力量,提升长期资金占比,优化资本市场结构,发挥“稳定器”功能;同时推动基金公司提升定价能力与治理参与度,助力上市公司质量提升。

对投资者而言,专业化、多元化的产品体系和服务能力将更好满足居民财富管理需求,提升获得感,服务共同富裕目标。

5.2 部分意见要点是资管机构发展的共识

海外头部机构实践已体现高质量发展要求:通过基金自持、员工持股实现三方利益一致;设置1年、3年、5年考核周期并辅以长期股权激励,兼顾短期激励与长期约束;企业文化鲜明,投资理念贯穿运营始终;投研体系健全,兼具人才培养机制与高效决策流程,在协作与个性之间取得平衡。

5.3 继续看好财富管理优势券商的投资机会

我国公募基金发展前景广阔:短期波动较小,股票型与混合型产品占比上升,行业具备一定稳定性;长期看,居民财富向标准化金融资产迁移趋势明确,“房住不炒”、资管新规与资本市场改革持续推进,泛财富管理迎来长周期发展机遇。

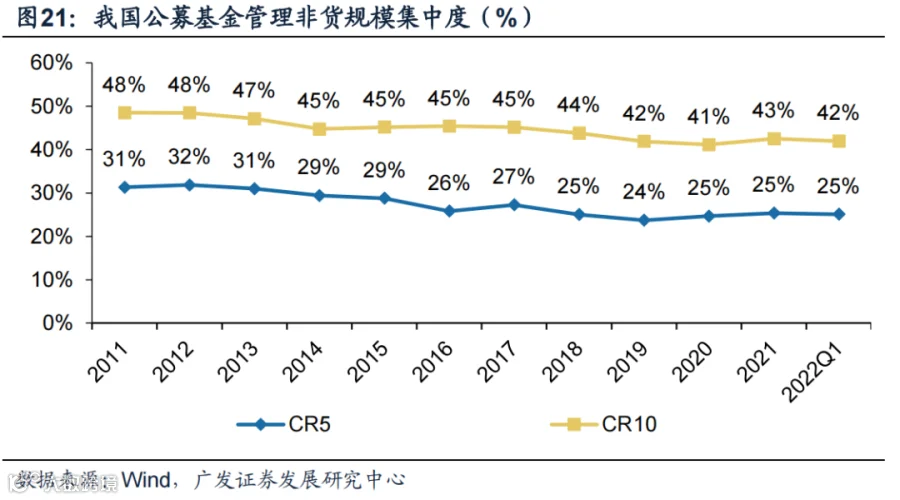

竞争格局方面,当前行业集中度呈阶段性下行。近十年非货基CR5/CR10分别从31%/48%降至25%/42%,类似美国上世纪90年代初期阶段。尽管短期承压,但随着规模效应显现、费率下行、被动产品扩容,头部机构凭借投研、渠道与品牌优势,未来集中度有望回升。参考美国2020年CR10达64%,日本达86%,我国头部化趋势仍将延续。

建议关注具备财富管理优势的券商,把握行业长期成长红利。

风险提示:海外资管模式受本地监管、税收等因素影响,借鉴意义有限;市场环境变化可能导致公司战略调整。