ITIF(信息技术与创新基金会)是成立于2006年的美国华盛顿非营利、无党派研究机构,专注于技术创新与公共政策交叉领域的研究。其发布的报告《How Innovative Is China in Semiconductors?》通过案例研究、专家访谈及全球专利与科学数据评估,系统分析了中国在半导体领域的创新能力。核心发现包括中国在半导体专利申请中的快速增长、研发投入强度的提升,以及在芯片设计、制造、EDA软件和先进节点逻辑芯片等关键领域的进展。

以下为报告内容梳理总结

————————————————————

一、全球半导体行业概况

半导体是推动现代技术进步和经济增长的核心产业。当前全球市场规模达5270亿美元,预计2030年将突破万亿美元,并新建逾70座晶圆厂以满足需求增长。

技术层面,先进制程已进入3nm至2nm阶段,单颗芯片可集成数十亿晶体管。此类制造设施投资超300亿美元,代表全球工程最高水平。

地缘政治因素深刻影响产业格局,中美欧日韩台等地均将半导体视为战略高地,纷纷出台政策支持本土产业链发展。

全球供应链高度分工,涵盖设计、制造、封装测试等环节,依赖EDA软件及光刻、沉积、蚀刻等关键设备。商业模式上,IDM厂商如英特尔、三星自主完成设计与制造;而台积电、格芯等代工厂则服务于苹果、高通、NVIDIA等无晶圆厂设计公司。

二、中国半导体产业发展现状

中国政府将半导体列为国家核心战略,自2014年发布《国家集成电路产业发展推进计划》和《中国制造2025》以来,计划投入高达1500亿美元,目标构建完整“闭环”生态系统,并于2030年实现IC贸易平衡。

尽管整体技术水平仍落后于国际领先企业,中芯国际(SMIC)在先进逻辑芯片制造上较台积电约落后五年,但华为Mate 60 Pro搭载的7nm Kirin 9000S芯片表明部分领域已实现突破。

中国企业数量快速扩张,IC设计公司从2010年至2022年增长近五倍。在传统节点(>28nm)生产方面具备成本优势,同时逐步提升技术能力。华为宣布在EDA软件取得突破,显示其在14nm及以上工艺中减少对外依赖的进展。

目前中国占全球半导体产量约12%,虽尚未掌握高端制造主导权,但在知识产权积累和创新能力方面持续增强,正重塑全球竞争格局。

三、中国在半导体各子行业的创新进展

电子设计自动化(EDA)

EDA是中国突破“卡脖子”技术的关键方向。华为实现多项技术突破,推动国产EDA工具应用于14nm及以上工艺。华大九天(Empyrean Technology)已支持7nm数字流程与5nm模拟流程,初步形成自主替代能力。

半导体设计

中国IC设计行业快速发展,2023年第一季度销售额达557.4亿元人民币(约76.7亿美元)。企业在RISC-V开源架构上的广泛应用,体现摆脱西方专有技术依赖的战略布局。

高级节点逻辑芯片

华为海思与中芯国际合作推进7nm芯片量产,Kirin 9000S的应用标志着中国在高性能移动芯片设计领域的实质性突破,尽管制造路径仍有争议。

较大节点芯片

在成熟制程(如40nm以上)领域,中国具备较强产能基础,广泛服务于工业、汽车、医疗等领域,竞争优势主要体现在成本控制而非前沿技术创新。

存储芯片

长江存储(YMTC)和长鑫存储(CXMT)分别在NAND闪存和DRAM领域实现量产突破,虽面临国际技术封锁,但仍持续推进产品迭代与市场份额拓展。

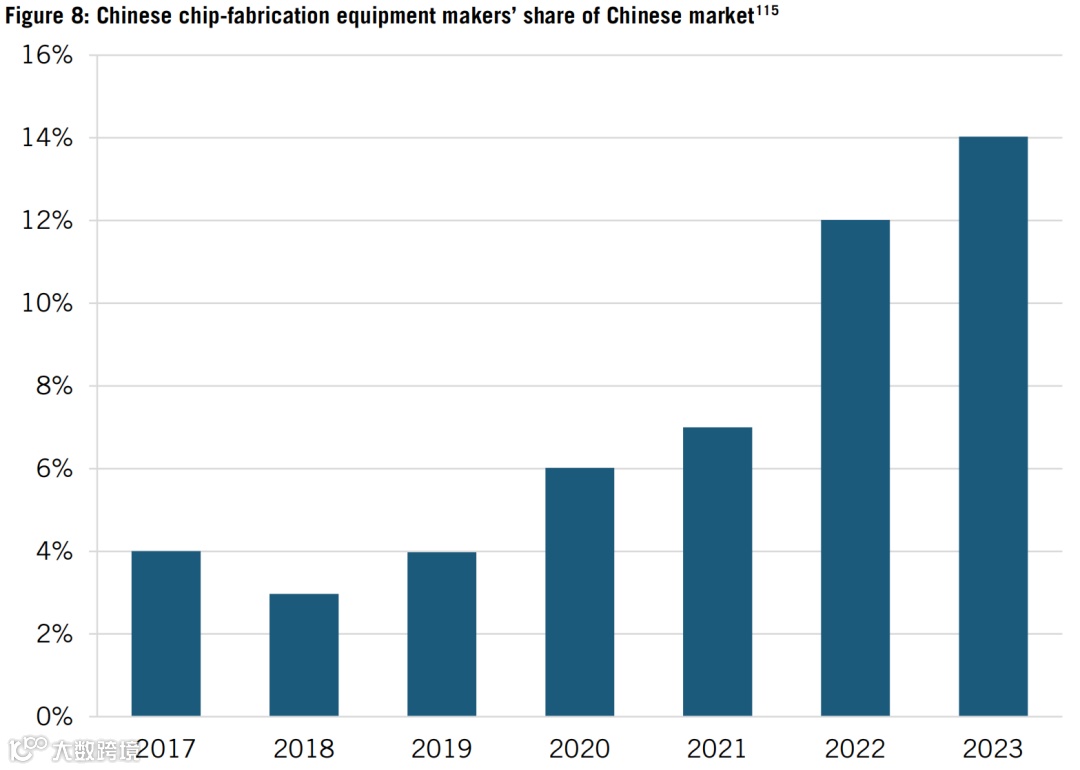

半导体制造设备(SME)

中国在光刻机等关键设备领域与ASML等国际巨头差距显著,但在国家专项支持下,正通过公私合作模式加速研发进程。

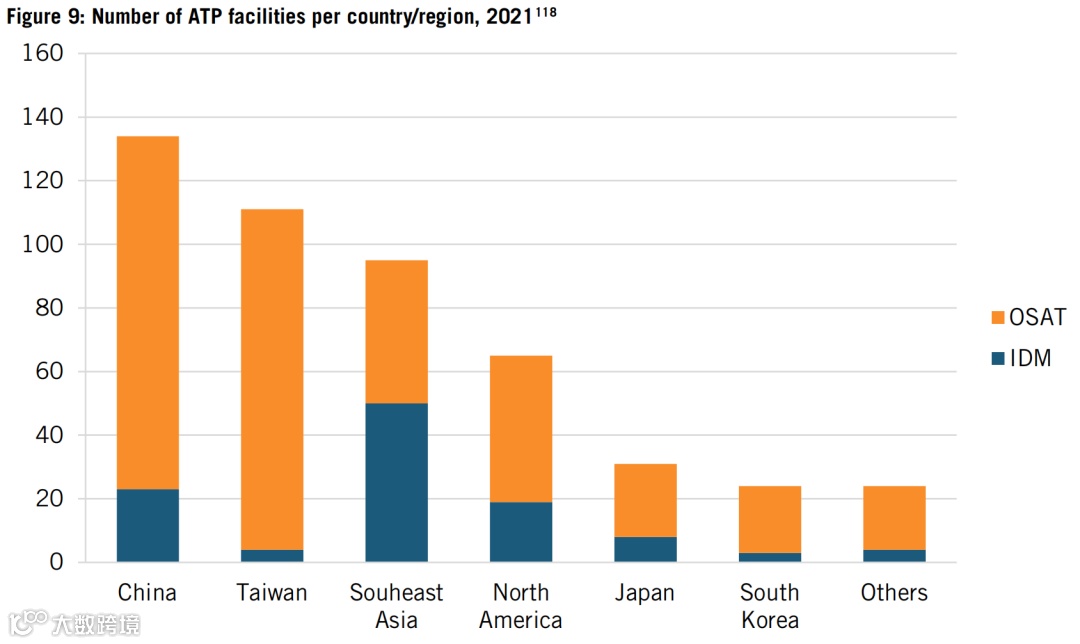

封装、测试与组装(ATP)

中国在全球ATP环节具有较强竞争力,拥有大量先进封装产线,在Fan-out、SiP等技术领域占据一定市场份额。

四、中国半导体产业的创新能力分析

研发投入(R&D Intensity)

中国半导体产业研发投入强度为7.6%,低于美国的18.8%,但呈稳步上升趋势,反映国家战略引导下的长期投入决心。

科学出版物

中国在半导体科研产出方面表现突出,按h指数统计,有7所高校或研究机构进入全球前20,显示其基础研究能力和学术影响力不断提升。

专利申请与授权

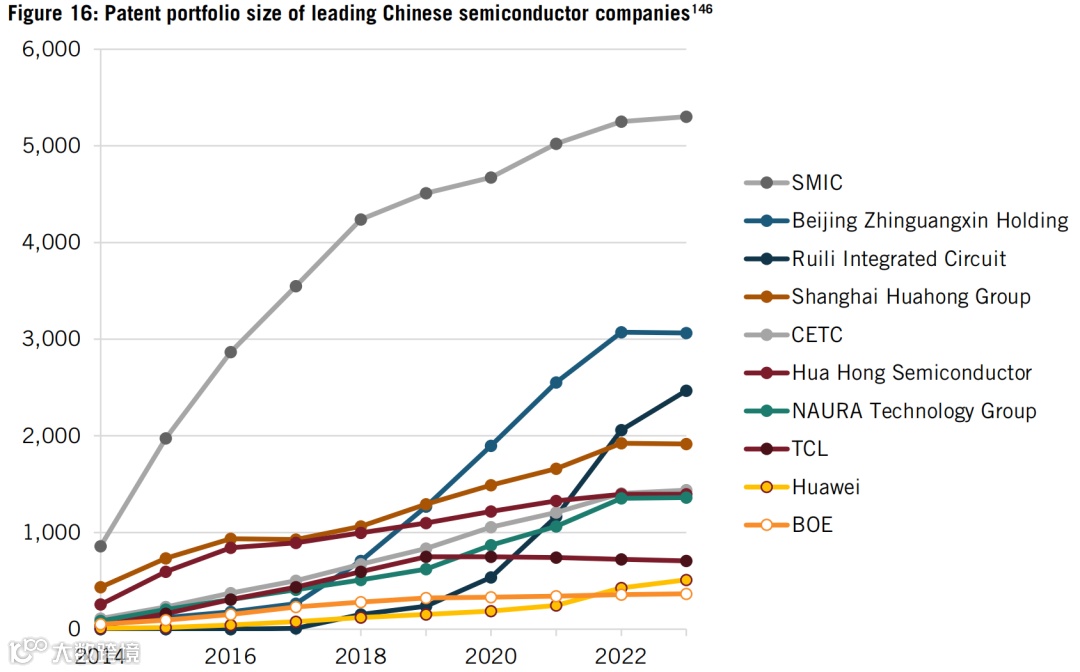

2021–2022年,全球55%的半导体专利申请来自中国,远超其他国家。PCT国际专利授权量十年间增长近30倍,展现强劲创新活力。

专利资产指数

根据LexisNexis PatentSight评估,北京智光芯控股为中国最具价值专利持有者之一,表明中国企业不仅追求数量,也在提升专利质量。

公司案例研究

华为、中芯国际等龙头企业专利组合持续扩大,在设计、制造、EDA等领域形成自主技术积累,成为推动产业升级的核心力量。

五、代表性企业案例分析

华为(Huawei)

旗下海思半导体在通信与AI芯片设计领域具备全球竞争力。面对外部限制,华为通过自研Kirin系列芯片实现关键技术突破,展现强大韧性与创新能力。

中芯国际(SMIC)

作为中国大陆最大、全球第五大晶圆代工厂,SMIC已在7nm节点实现技术突破并小批量生产,研发投入持续增加,致力于缩小与台积电的技术代差。

壁仞科技(Biren Technology)

新兴GPU设计企业,推出的BR100通用计算芯片在算力性能上达到国际先进水平,填补国内高性能GPGPU空白。

其他领先企业

紫光展锐(UNISOC)作为主要移动芯片设计商,专利数量快速增长,强化知识产权布局,提升国际市场竞争力。

案例启示

中国企业普遍采取加大研发投入、强化专利保护、聚焦细分领域突破等策略,积极应对国际竞争与技术封锁,逐步构建自主可控的技术体系。

六、中国半导体战略与政策分析

国家战略定位

半导体被明确列为“国家战略科技力量”,纳入《中国制造2025》重点发展方向,强调自主可控与产业链安全。

投资与资金支持

通过国家集成电路产业投资基金(“大基金”)等渠道,提供超千亿美元级资本支持,覆盖全产业链投资布局。

研发与创新激励

实施税收优惠、研发补贴等政策,鼓励企业提升研发投入比例,促进核心技术攻关与成果转化。

人才培养与引进

加强高校微电子学科建设,联合科研院所培养专业人才,同时吸引海外高端人才回国创业就业。

国际合作与市场准入

推动技术引进、合资合作与海外市场拓展,提升中国企业全球化运营能力。

应对国际挑战

针对出口管制和技术封锁,加快国产替代进程,强化本土供应链体系建设。

政策成效与挑战

政策有效提升了产业整体技术水平和集聚效应,但仍需克服基础薄弱、高端人才短缺、国际环境不确定性等长期挑战。

七、中国在全球半导体产业中的竞争力分析

技术追赶与自主创新

在EDA、7nm芯片设计与制造、RISC-V架构应用等方面取得关键突破,展现较强自主创新能力。

市场份额与增长潜力

中国为全球最大半导体消费市场,本土生产能力持续提升,未来在全球价值链中的地位有望进一步上升。

研发投入与创新产出

虽然R&D强度低于发达国家,但专利申请量和科研论文产出位居世界前列,创新活跃度高。

政策支持与国家战略

强有力的顶层设计和资源调配能力,使中国能在短期内集中力量推进重大项目落地。

国际合作与竞争

企业积极参与全球合作,同时在技术受限背景下加速构建内循环生态。

面临的挑战与风险

高端设备、材料、IP核等领域仍严重依赖进口,国际政治经济波动带来不确定性,需持续优化产业结构与创新机制。

八、美国及其他国家的反应与策略

美国的半导体产业政策

通过《芯片与科学法案》(CHIPS Act),拨款527亿美元支持本土半导体研发与制造,其中110亿美元用于技术研发,并提供25%投资税收抵免。

出口管制与技术限制

对华实施严格出口管制,限制先进制程设备与EDA工具供应,意图延缓中国高端芯片制造能力发展。

国际合作与联盟

联合日本、荷兰等国建立多边管制机制,协调ASML、东京电子等供应商限制关键技术输出。

投资STEM教育与人才培养

强化本土科技人才培养体系,减少对外部高端人才的依赖,保障长期竞争力。

其他国家的反应

欧盟、韩国、日本等也加大本土半导体扶持力度,部分国家寻求与中国开展有限合作,平衡安全与发展关系。

九、结论与建议

结论

- 创新能力提升:中国在专利申请、科研产出和部分技术领域实现跨越式发展。

- 技术追赶加速:在国家战略驱动下,正快速缩小与领先者的差距。

- 政策支撑有力:大规模资金投入和系统性政策安排为产业发展奠定基础。

- 国际关注度上升:中国崛起引发美欧等主要经济体高度警惕与应对。

建议

- 持续研发投入:重点加强基础研究与前沿技术探索。

- 优化产业结构:向高附加值环节延伸,提升产业链地位。

- 加强国际合作:参与标准制定,拓展国际市场。

- 强化人才培养:构建多层次人才体系,吸引全球顶尖专家。

- 应对出口管制:完善国产替代路径,增强供应链韧性。

- 促进生态建设:营造开放、协同、可持续的产业生态环境。

- 关注全球趋势:动态调整政策与企业战略,适应技术变革与市场变化。