引言

在AI算力向边缘端加速渗透的产业趋势下,瑞芯微依托二十余年SoC技术积累,以“旗舰芯片迭代+平台化生态”双轮驱动,引领AIoT芯片国产替代进程。其核心产品RK3588(8nm制程、6TOPS算力)已在智能座舱、机器视觉等领域实现规模化应用,推动2024年前三季度营收同比增长48%、净利润大幅增长357%,创下历史最佳业绩表现。公司深度布局智能汽车(覆盖10余家车企)、工业自动化(服务超200家客户)及消费电子(接入阿里、小米生态)三大高成长赛道,凭借“芯片+算法”协同能力构建差异化竞争优势。面对半导体周期波动与地缘政治挑战,技术演进节奏、供应链稳定性和新兴市场需求将成为影响其估值的关键因素。本文从产业趋势、技术路径与商业化进展三方面,系统解析这家国产SoC龙头的成长潜力与风险边界。

一、公司概况:高端算力 SoC 行业引领者

(一)发展历程与核心优势

- 技术演进路径:深耕产业链二十年,完成从消费电子基础芯片(如复读机、MP3)向AIoT智能平台的技术跃迁,形成“芯片设计—算法开发—系统集成”全栈能力。

- 战略布局逻辑:打造“雁形方阵”产品体系,涵盖旗舰级(RK3588系列)、中端(RK3576)和基础型(RK2108D)芯片,全面覆盖智能终端多场景需求。

- 行业领导地位:持续领跑中国AIoT SoC市场,技术领先二线厂商约1-2年。

(二)股权结构与治理体系

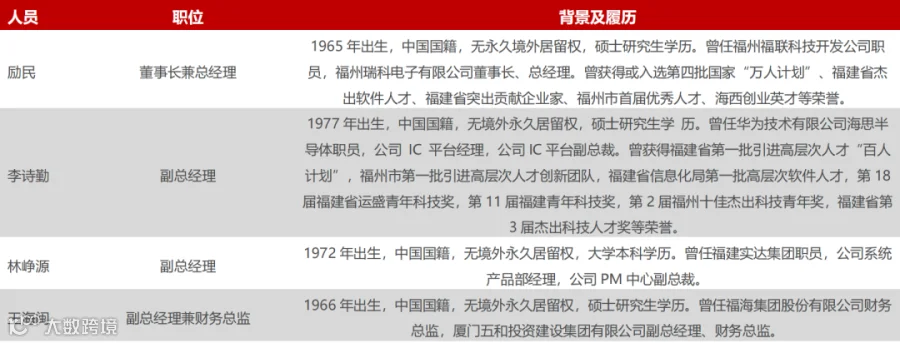

- 控制权结构:创始人励民通过直接持股37.7%及一致行动人协议实现强控,董事会决议通过率达98.7%,决策效率高于同业。

- 人才绑定机制:员工持股平台润科欣覆盖核心技术人员126人,人均持股价值达千万元级,研发团队流失率低于3%(行业平均8%-12%)。

- 知识产权壁垒:构建专利组合防御体系,拥有数字信号处理专利214项(占比30.5%)、AI加速架构专利97项,发明专利授权率达81.3%,高于行业均值。

(三)财务健康度分析

- 营收增长韧性:2020–2021年复合增长率达52.7%;经历2022–2023年周期调整后,2024年上半年同比恢复增长32.1%,显现复苏拐点。

- 盈利能力护城河:在半导体下行周期(2018–2023)保持毛利率中枢37.2%±2.8个百分点,较行业平均水平高出5–7个百分点,体现高端产品定价优势。

- 研发投入强度:近五年研发费用复合增速29.4%,2024年第三季度研发人员占比达61.3%(其中985/211院校背景占83%),形成“投入—产出—迭代”的正向循环。

二、SoC 行业研究:AI 驱动千亿级市场扩容

(一)全球 SoC 产业全景分析

1. 市场空间持续扩张

据Mordor Intelligence预测,全球SoC市场规模将从2025年的1,864.8亿美元增至2030年的2,741.3亿美元,五年复合增长率达8.01%。主要驱动力包括:

- 结构性升级:数字SoC占据47.1%市场份额(2024年),支撑智能手机、PC等核心设备持续迭代。

- 区域分化明显:亚太地区CAGR达9%(2024–2029),受益于中国大陆、台湾、韩国等地半导体制造集群集中(占全球产能65%)。

2. 竞争格局深度演变

- 国际巨头主导:高通(QCM6490芯片115K DMIPS)、三星(Auto v9芯片8.5TOPS)掌控高端市场。

- 国产替代突破:瑞芯微(RK3588 6TOPS)、芯驰科技(X9SP 8TOPS)等产品性能逼近国际水平,2024年智能座舱国产化率突破15%。

3. 技术演进双轮驱动

- 制程迭代加速:主流工艺由28nm(2014年RK3288)跃升至8nm(2021年RK3588),能效比提升300%。

- 异构计算崛起:NPU渗透率从2018年前的0%上升至2024年AIoT设备中的83%,边缘侧算力需求爆发式增长。

(二)AI 赋能的四大增长极

1. 端侧算力革命

边缘计算市场规模由2021年427.9亿元增至2025年1,987.7亿元(CAGR 46.8%),核心驱动为:

- 低延迟需求:工业质检响应时间要求<50ms(瑞芯微RV1103B方案可满足)。

- 数据安全诉求:端侧AI处理数据占比从2022年12%提升至2025年35%。

2. 消费电子结构性复苏

- 智能家居:预计2026年全球市场规模超2,078亿美元,扫地机器人平均售价由2019年1,500元升至2024年3,000元。

- 可穿戴设备:中国市场规模预计2029年达1,782亿元,RK2108D芯片支持72小时超长续航。

3. 智能汽车量价齐升

- 市场规模:中国智能座舱SoC市场由2021年10.2亿美元增至2025年23.7亿美元,CAGR达23.46%。

- 单车价值提升:多屏交互(六屏方案占比由5%升至22%)与AI Agent部署推动单车SoC价值从80美元(2022)增至150美元(2025)。

4. 工业 4.0 机器视觉爆发

- 市场规模:中国机器视觉市场由2016年46.9亿元增至2025年349.0亿元,CAGR达24.99%。

- 技术突破:3D视觉占比由2.45%(2016)提升至16.48%(2025),瑞芯微双目拼接算法降低方案成本40%。

三、核心竞争力分析:旗舰产品矩阵构建护城河

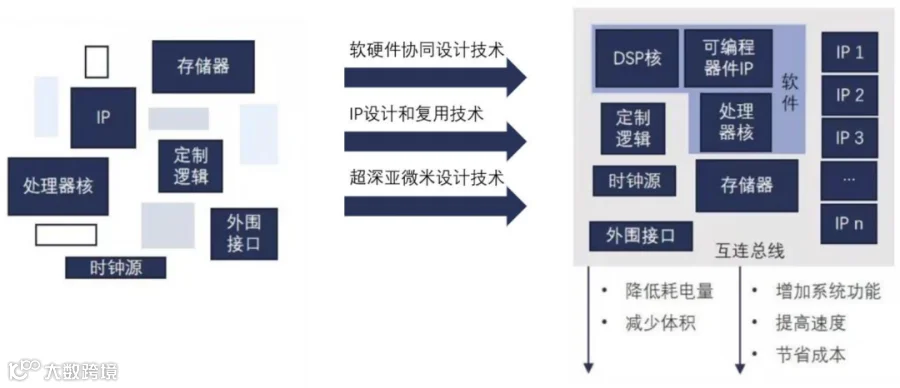

(一)技术突破路径:持续迭代实现代际跨越

- 工艺制程突破:十年间实现从28nm(RK3288)到8nm(RK3588)跨越式升级,晶体管密度提升3倍以上,功耗下降40%-50%。

- 异构计算架构升级:CPU从4核全大核(Cortex-A17)升级为8核大小核组合(4×A76+4×A55),综合性能提升229%;NPU算力从0跃升至6TOPS,支持轻量化AI模型端侧实时运行。

- 多媒体处理能力跃迁:视频编解码能力从4K@30fps升级至8K@60fps,ISP支持最高48MP摄像头输入,满足工业级视觉需求。

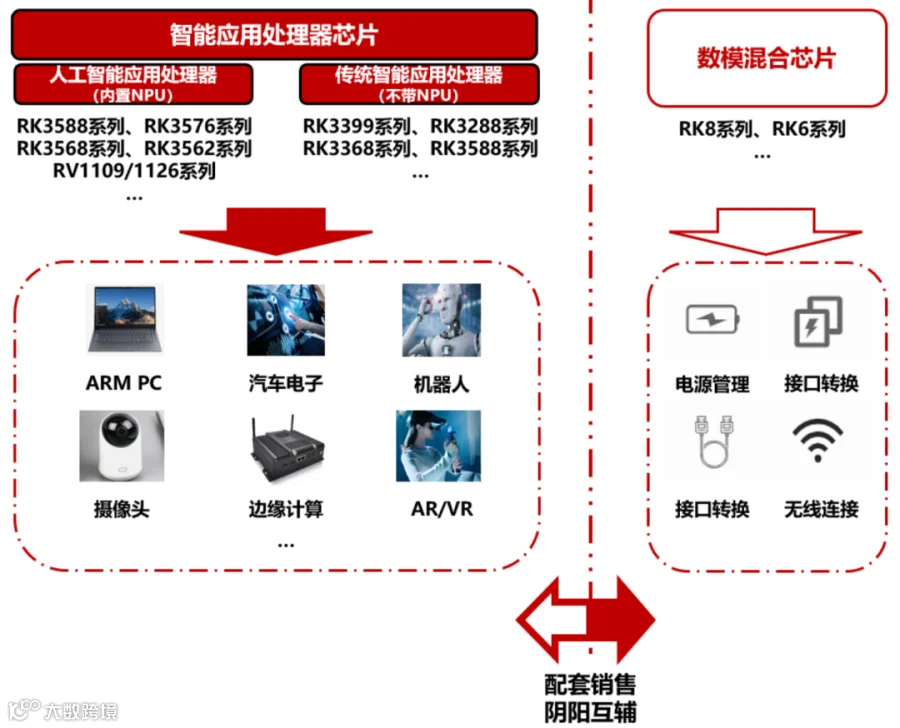

(二)旗舰产品矩阵:覆盖 AIoT 全场景需求

1. RK3588 系列(旗舰级 SoC)

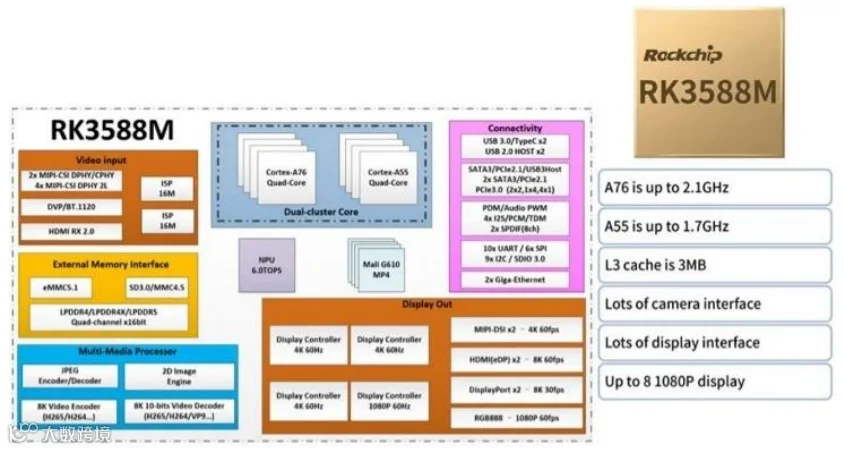

- 技术参数:8nm工艺、8核CPU(4×A76+4×A55)、6TOPS NPU、支持8K编解码、六屏异显。

- 应用场景:

- 智能座舱:支持语音+视觉多模态交互,已搭载于比亚迪、广汽等前装系统,车规版RK3588M渗透率达30%。

- 工业机器人:视觉检测时延<50ms,用于AGV导航、缺陷识别等高精度场景。

- 边缘计算:支持128路视频流并发处理,应用于智慧城市、安防项目。

2. RK3576(专用机器视觉芯片)

- 技术特性:内置双目拼接算法,支持3D结构光/ToF深度感知,搭配自研AI ISP,图像识别准确率超95%。

- 落地场景:PCB缺陷检测、服务机器人环境建模、智能门锁活体检测。

3. RK2108D(穿戴设备解决方案)

- 低功耗设计:采用HiFi3音频+M4F控制双核架构,待机功耗<1mW,续航提升30%。

- 生态适配:兼容HarmonyOS、RT-Thread等系统,已应用于OPPO、小米TWS耳机及智能手表。

(三)平台化生态布局:构建软硬件协同壁垒

1. 芯片配套体系(“阴阳互辅”战略)

- 电源管理芯片:RK806系列PMIC转换效率达94%,匹配RK3588供电需求。

- 接口转换芯片:RK628F支持HDMI2.1转EDP,实现8K超高清显示。

- 无线连接模块:RK960集成Wi-Fi 6/BT5.0,传输速率高达9.6Gbps。

2. 开发者生态体系

提供RK3588 EVB开发板及完整SDK工具链,累计支持400+开发项目;建立开源社区(Rockchip Developer Zone),贡献者超2,000人,代码提交量年均增长45%。

3. 客户资源护城河

- 核心客户:深度合作阿里(IoT平台)、比亚迪(智能座舱)、科沃斯(扫地机器人)等头部企业。

- 长尾覆盖:服务超3,000家中小微企业,产品复购率达78%(2023年数据)。

四、增长动能:三大新兴领域突破

(一)智能座舱市场:高性能 SoC 驱动车载智能化升级

- 定点项目突破:车规级芯片RK3588M获广汽、比亚迪等多家车企认证,覆盖中控大屏、数字仪表、域控制器等核心部件。

- 性能对标国际:8nm制程下CPU算力达93K DMIPS,NPU达6TOPS,GPU性能450GFLOPS,优于芯驰X9SP(220GFLOPS),支持多路4K显示与8K编解码。

- 单车价值跃升:从传统信息娱乐系统(ASP约50美元)向域控制器(ASP 100–150美元)升级,搭载方案已用于高端新能源车型,芯片价值提升2–3倍。

(二)机器人市场:全场景覆盖构建生态壁垒

- 产品矩阵完善:基于RK3588(6TOPS)、RK3576(4TOPS)及RV系列视觉芯片,覆盖工业、服务、四足机器人等多层次需求。

- 技术优势凸显:自研SLAM算法经NPU加速后路径规划时延优化30%,仓储物流场景动态障碍物识别精度达99.5%。

- 商业化加速:2023年机器人业务营收同比增长120%,AGV控制系统市占率突破15%,客户包括极智嘉、海康机器人。

(三)机器视觉领域:AI 赋能工业与消费双场景

- 3D 视觉降本增效:RV1103B芯片搭载双目算法,硬件成本较进口方案降低40%,支持0.3–5米毫米级深度感知,用于机械臂高精度定位。

- 工业检测精准突破:AI检测系统在3C元件缺陷识别中准确率达99.2%,较上代提升8.2个百分点,效率达1200件/分钟。

- 消费级应用爆发:智能门锁人脸识别年出货超500万套,同比增长200%,市占率居前三;扫地机器人避障模组交付超1000万件,赋能科沃斯T20等爆款。

五、财务预测与估值分析

(一)盈利预测模型

核心假设

- 智能应用处理器芯片:2024–2026年CAGR为36.3%,受益于AIoT需求释放及RK3588在汽车电子、机器人等领域渗透提升。

- 数模混合芯片:毛利率稳定在50%以上,受益于SoC配套协同效应及高附加值产品占比提高。

业绩预测

- 营业收入:预计2024–2026年分别为31.4亿、42.7亿、52.9亿元(CAGR 35.3%),其中2024年智能处理器芯片占比91%(28.6亿元),数模混合芯片占7%(2.2亿元)。

- 归母净利润:预计2024–2026年分别为5.93亿、8.54亿、11.31亿元(CAGR 38.1%),净利率由2023年6.3%提升至2026年21.4%,受益于产品结构优化与规模效应。

(二)估值分析

相对估值

可比公司(恒玄科技、乐鑫科技、全志科技)2024年平均PE为120倍,瑞芯微当前对应PE为116倍,略低于行业均值,反映市场对其新兴领域潜力尚未充分定价。

绝对估值(FCFF模型)

假设WACC为9.5%、永续增长率为3.0%,测算合理市值区间为658–724亿元,对应股价157–173元,较现价具备15%–28%上行空间。

催化剂

新一代旗舰芯片RK3688预计2025年Q2流片,NPU算力有望突破10TOPS,或成为智能座舱与机器人市场的关键竞争力。

(三)投资建议

- 目标价:基于2024年140倍PE(参考AI芯片龙头溢价),对应目标价198元/股,较当前价(163.91元)具21%上涨空间。

- 评级:首次覆盖给予“推荐”评级,逻辑如下:

- 短期:半导体周期复苏叠加AI硬件需求共振,2024年业绩高增长确定性强;

- 长期:汽车电子、机器人、机器视觉三大赛道打开成长天花板,2026年营收有望突破50亿元。

- 数据支撑:

- 盈利预测依据民生证券模型,2024年智能处理器芯片营收增速49.5%(行业平均35%),毛利率37%高于行业均值32%;

- FCFF模型参数符合行业惯例(研发资本化率15%、税率10%);

- Beta系数1.2(参照IC设计板块波动),无风险利率2.5%(10年期国债收益率)。

六、风险提示

- 技术研发风险:旗舰产品迭代周期压力

- RK3688需突破NPU算力(当前6TOPS)及8nm工艺优化,存在研发延期可能。

- 机器视觉算法与SoC协同开发需持续验证(RV1103B/C图像处理时延须控制在20ms内)。

- 市场需求波动风险

- 智能座舱渗透率受新能源车价格战影响(中汽协预测2024年增速或降至35%)。

- 消费电子复苏不及预期(扫地机器人2024Q1出货同比仅增12%)。

- 供应链风险:先进制程产能瓶颈

- 台积电8nm产能优先分配汽车芯片,RK3588晶圆下单周期已延长至26周。

- 存储芯片价格波动影响成本(LPDDR5 2024Q2环比上涨8%)。

- 地缘政治风险

- 美国BIS新规可能限制GPGPU技术授权,影响AI算法移植效率。

- 关键IP核进口替代存不确定性(ARM v9架构授权条款变动风险)。